证券资产组合的风险与收益_2024年财务与会计预习考点

| 资产的收益与收益率 | 资产的风险及其衡量 | 证券资产组合的风险与收益 | 资本资产定价模型 |

学习本无底,前进莫徬徨。下面是东奥会计在线整理的税务师考试《财务与会计》科目预习考点,持续积累才能看到学习效果,快来打卡学习吧!

推荐:▏财务与会计预习考点汇总 ▏2024年图书 ▏2024年好课 ▏

证券资产组合的风险与收益

两个或两个以上资产所构成的集合,称为资产组合。

(一)证券资产组合的预期收益率

(二)证券资产组合的风险及其衡量

1.证券资产组合的风险分散功能

一般来说,随着证券资产组合中资产个数的增加,证券资产组合的风险会逐渐降低,当资产的个数增加到一定程度时,证券资产组合的风险程度将趋于平稳,这时组合风险的降低将非常缓慢直到不再降低。

在证券资产组合中,能够随着资产种类增加而降低直至消除的风险,称为非系统性风险;不能随着资产种类增加而分散的风险,称为系统性风险。

2.非系统风险

非系统风险是指由于某种特定原因对某特定资产收益率造成影响的可能性。它是特定企业或特定行业所特有的,与政治、经济和其他影响所有资产的市场因素无关,所以又被称为公司风险或可分散风险。对于特定企业而言,公司风险可进一步分为经营风险和财务风险。

经营风险是指因生产经营方面的原因给企业目标带来不利影响的可能性;财务风险又称筹资风险,是指由于举债而给企业目标带来的可能影响。

在风险分散的过程中,不应当过分夸大资产多样性和资产个数的作用。实际上,在证券资产组合中资产数目较低时,增加资产的个数,分散风险的效应会比较明显,但资产数目增加到一定程度时,风险分散的效应就会逐渐减弱。经验数据表明,组合中不同行业的资产个数达到20个时,绝大多数非系统风险均已被消除掉。此时,如果继续增加资产数目,对分散风险已经没有多大的实际意义,只会增加管理成本。另外,不要指望通过资产多样化达到完全消除风险的目的,因为系统风险是不能够通过风险的分散来消除的。

3.系统风险及其衡量

系统风险是影响所有资产的、不能通过资产组合而消除的风险。例如宏观经济形势的变动、国家经济政策的变化、税制改革、企业会计准则改革、政治因素等因素所引起的风险。

单项资产或证券资产组合受系统风险影响的程度,可以通过系统风险系数(β系数)来衡量。

(1)单项资产的系统风险系数(β系数)

单项资产的β系数表示单项资产收益率的变动受市场平均收益率变动的影响程度。

(2)市场组合

市场组合是指由市场上所有资产组成的组合,市场组合的收益率指的是市场平均收益率;由于包含了所有的资产,因此市场组合中非系统风险已经被消除,所以市场组合的风险就是市场风险或系统风险,其β系数等于1。

(3)证券资产组合的系统风险系数

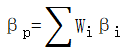

证券资产组合的β系数是所有单项资产β系数的加权平均数,权数为各种资产在证券资产组合中所占的价值比例。

式中,βp表示证券资产组合的风险系数;Wi表示第i项资产在组合中所占的价值比重;βi表示第i项资产的β系数。

所属章节:第一章 财务管理概论

注:以上内容选自华健老师2023年《财务与会计》高效基础班授课讲义

(本文为东奥会计在线原创文章,仅供考生学习使用,禁止任何形式的转载)

相关文章

津公网安备12010202000755号

津公网安备12010202000755号