销售百分比法_2024年财务与会计预习考点

| 销售百分比法 | 资金习性预测法 |

税务师考试《财务与会计》第二章每年考试分值在5-10分,题型既包括单选题和多选题,也包括计算题。东奥会计在线整理了税务师考试《财务与会计》科目预习考点,同学们快来打卡练习吧!持续积累才能有所收获。

推荐:▏财务与会计预习考点汇总 ▏2024年图书 ▏2024年好课 ▏

销售百分比法

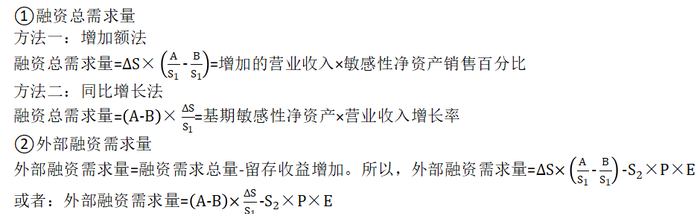

1.基本原理

销售百分比法,是假设某些资产、负债与销售额存在稳定的百分比关系,根据该假设预计外部资金需要量的方法。企业的销售规模扩大时,要相应增加流动资产;如果销售规模增加很多,还必须增加长期资产。为取得扩大销售所需增加的资产,企业需要筹措资金。这些资金一部分来自随销售额同比例增加的流动负债,还有一部分来自预测期的收益留存,另一部分通过外部筹资取得。

2.基本步骤

(1)确定随销售额而变动的资产和负债项目。

敏感性资产包括库存现金、应收账款、存货等项目;敏感性负债包括应付票据、应付账款等项目,不包括短期借款、短期融资券、长期负债等筹资性负债。

(2)确定有关项目与销售额的稳定比例关系。

前提假设:企业资金周转的营运效率保持不变,且剔除不合理的资金占用。

(3)确定需要增加的筹资数量。

假定A为随销售而变化的敏感性资产;B为随销售而变化的敏感性负债;S1为基期销售额;S2为预测期销售额;ΔS为销售变动额;P为销售净利率;E为利润留存率;A/S1为敏感性资产与销售额的关系百分比;B/S1为敏感性负债与销售额的关系百分比。

销售百分比法的优点,是能为筹资管理提供短期预计的财务报表,以适应外部筹资的需要,且易于使用。但在有关因素发生变动的情况下,必须相应地调整原有的销售百分比。

所属章节:第二章 财务预测和财务预算

注:以上内容选自华健老师2023年《财务与会计》高效基础班授课讲义

(本文为东奥会计在线原创文章,仅供考生学习使用,禁止任何形式的转载)

相关文章

津公网安备12010202000755号

津公网安备12010202000755号