资本成本_2024年财务与会计预习考点

| 资本成本 | 杠杆效应 | 资本结构 |

基础打好,之后走的每一步才扎实牢靠!东奥会计在线整理了税务师考试《财务与会计》科目预习考点,同学们快来打卡练习吧!持续积累才能有所收获。

推荐:▏财务与会计预习考点汇总 ▏2024年图书 ▏2024年好课 ▏

资本成本

(一)资本成本的概念

资本成本是指资金使用者为筹集资金和使用资金所支付的代价,包括筹资费用和用资费用。

年用资费用是指在资金使用期内按年或按月支付给资金供应者的报酬,如股息、红利、利息、租金等。

筹资费用是指在资金筹集过程中所支付的费用,如委托证券经营机构代理发行股票、债券所支付的代办费等,这些费用都是一次性的。

对出资者而言,资本成本表现为让渡资本使用权所带来的投资报酬。对筹资者而言,由于取得了资本使用权,必须支付一定代价。

资本成本=年用资费用/(筹资总额−筹资费用)=年用资费用/筹资总额×(1−筹资费率)

提示

筹资费用实际上是筹资总额的减少,所以要从筹资总额中扣除。

(二)各种资本成本的计算

1.银行借款资本成本

2.公司债券的资本成本

式中,B表示公司债券(Bond)筹资总额;I表示公司债券年利息(Interest);f表示筹资费用率(Financing cost rate);T表示所得税税率(Tax rates)。

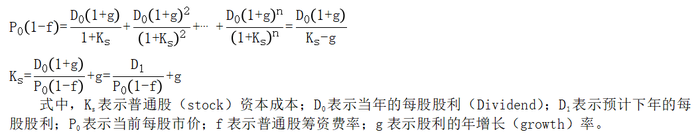

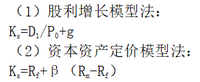

3.普通股的资本成本

企业发行普通股筹集资金要支付筹资费用和股利,普通股的股利是不固定的,一般假定各期股利的变化呈一定规律性。如果是上市公司普通股,其资本成本还可以根据该公司股票收益率与市场收益率的相关性,按资本资产定价模型法估计。

(1)股利增长模型法

假定资本市场有效,股票市场价格与价值相等。假定某股票本期支付股利为D0,未来各期股利按g速度增长,目前股票市场价格为P0,普通股资本成本为Ks。

按照未来现金流量折现法的财务估值模型,一项资产的价值等于其未来现金流量的现值。所以,为使得股票目前的市场价值(扣除筹资费用后)等于其未来每年支付股利的现值的折现率,即为普通股的资本成本Ks。

即:

(2)资本资产定价模型法

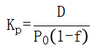

4.优先股的资本成本

优先股要定期支付股息,但是没有到期日,其股息用税后收益支付,不能获得税收优惠。如果优先股股利每年相等,则可视为永续年金,其资本成本的计算公式为:

式中,D表示优先股年股息;P0表示当前每股市价;f表示优先股筹资费率。

5.留存收益的资本成本

留存收益资本成本,表现为股东追加投资要求的报酬率,其计算与普通股成本相同,也分为股利增长模型法和资本资产定价模型法,不同点在于不考虑筹资费用。

6.加权平均资本成本

加权资本成本是指多元化融资方式下的综合资本成本,反映着企业资本成本整体水平的高低。加权资本成本用于衡量企业资本成本水平,确立企业理想的资本结构。

企业加权资本成本,是以各项个别资本在企业总资本中的比重为权数,对各项个别资本成本进行加权平均而得到的总资本成本。计算公式为:

加权资本成本的计算,存在着权数价值的选择问题,即各项个别资本按什么权数来确定资本比重(Wj )。通常,可供选择的价值形式有账面价值、市场价值、目标价值等。

(1)账面价值权数

账面价值权数以各项个别资本的会计报表账面价值为基础来计算资本权数,确定各类资本占总资本的比重。

(2)市场价值权数

市场价值权数以各项个别资本的现行市价为基础来计算资本权数,确定各类资本占总资本的比重。

(3)目标价值权数

目标价值权数以各项个别资本预计的未来价值为基础来确定资本权数,确定各类资本占总资本的比重。目标价值是目标资本结构要求下的产物,是公司筹措和使用资金对资本结构的一种要求。对于公司筹措新资金,需要反映期望的资本结构而言,目标价值是有益的,适宜于未来的筹资决策,但目标价值的确定难免具有主观性。

所属章节:第三章 筹资与股利分配管理

注:以上内容选自华健老师2023年《财务与会计》高效基础班授课讲义

(本文为东奥会计在线原创文章,仅供考生学习使用,禁止任何形式的转载)

相关文章

津公网安备12010202000755号

津公网安备12010202000755号