杠杆效应_2024年财务与会计预习考点

| 资本成本 | 杠杆效应 | 资本结构 |

只要心中有梦想,坚持不懈的努力,就没有什么可以阻挡前进的步伐。东奥会计在线整理了税务师考试《财务与会计》科目预习考点,希望同学们能好好学习,坚持打卡!

推荐:▏财务与会计预习考点汇总 ▏2024年图书 ▏2024年好课 ▏

杠杆效应

杠杆效应表现为:由于特定固定支出或费用的存在,当某一财务变量以较小幅度变动时,另一相关变量会以较大幅度变动。

财务管理中的杠杆效应,包括经营杠杆、财务杠杆和总杠杆三种效应形式。杠杆效应既可以产生杠杆利益,也可能带来杠杆风险。

(一)经营杠杆效应

1.经营杠杆

经营杠杆,是指由于固定性经营成本的存在,使企业的资产报酬(息税前利润EBIT)变动率大于业务量(Q)变动率的现象。经营杠杆反映资产报酬的波动性,用以评价企业的经营风险。用息税前利润(EBIT)表示资产总报酬,则:

式中:EBIT表示息税前利润;S表示销售额;V表示变动性经营成本;F表示固定性经营成本;Q表示产销业务量;P表示销售单价;Vc表示单位变动成本;M表示边际贡献。

将上式两边同时除以Q,得到:

单位产品利润EBIT/Q=P-Vc-F/Q

存在固定成本时,如果其他条件不变,产销业务量的增加虽然不会改变固定成本总额,但会降低单位产品分摊的固定成本,从而提高单位产品利润,使息税前利润的增长率大于产销业务量的增长率,进而产生经营杠杆效应。当不存在固定性经营成本时,所有成本都是变动性经营成本,边际贡献等于息税前利润,此时息税前利润变动率与产销业务量的变动率完全一致。

2.经营杠杆系数(DOL:Degree of Operating Leverage)

只要企业存在固定性经营成本,就存在经营杠杆效应。

3.经营杠杆与经营风险

经营杠杆放大了市场和生产等因素变化对利润波动的影响。经营杠杆系数越高,表明息税前利润受产销量变动的影响程度越大,经营风险也就越大。

(二)财务杠杆效应

1.财务杠杆

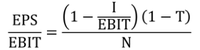

财务杠杆是指由于固定性资本成本的存在,而使得企业的普通股收益(或每股收益)变动率大于息税前利润变动率的现象。财务杠杆反映了权益资本报酬的波动性,用以评价企业的财务风险。用每股收益(EPS)表示普通股权益资本报酬,假设企业没有发行优先股,则:

EPS=[(EBIT-I)(1-T)]/N

式中,EPS表示每股收益;I表示债务资金利息;EBIT表示息税前利润;T表示企业所得税税率;N表示普通股股数。

将上式两边同时除以EBIT,得到:

当有利息费用等固定性资本成本存在时,如果其他条件不变,息税前利润的增加虽然不改变固定利息费用总额,但会降低每元息税前利润分摊的利息费用,从而提高每元息税前利润的每股收益,使得每股收益的增长率大于息税前利润的增长率,进而产生财务杠杆效应。当不存在固定利息等资本成本时,息税前利润就是利润总额,此时利润总额变动率与息税前利润变动率完全一致。

2.财务杠杆系数(DFL:Degree of Financial Leverage)

只要企业融资方式中存在固定性资本成本,就存在财务杠杆效应。

3.财务杠杆与财务风险

财务杠杆放大了资产报酬变化对普通股收益的影响,财务杠杆系数越高,表明普通股收益的波动程度越大,财务风险也就越大。

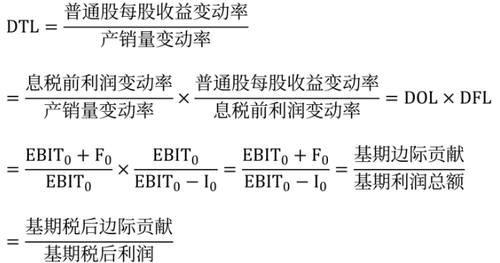

(三)总杠杆效应

1.总杠杆

总杠杆是用来反映经营杠杆和财务杠杆之间共同作用结果的,即权益资本报酬与产销业务量之间的变动关系。由于固定性经营成本的存在,产生经营杠杆效应,导致产销业务量变动对息税前利润变动有放大作用;同样,由于固定性资本成本的存在,产生财务杠杆效应,导致息税前利润变动对普通股每股收益有放大作用。

两种杠杆共同作用,将导致产销业务量稍有变动,就会引起普通股每股收益更大的变动。

2.总杠杆系数(DTL:Degree Of Total Leverage)

所属章节:第三章 筹资与股利分配管理

注:以上内容选自华健老师2023年《财务与会计》高效基础班授课讲义

(本文为东奥会计在线原创文章,仅供考生学习使用,禁止任何形式的转载)

相关文章

津公网安备12010202000755号

津公网安备12010202000755号