公司并购_2024年财务与会计预习考点

| 公司并购 | 公司收缩 |

备考《财务与会计》科目时,对于公式的记忆,考生们可以在理解的基础上练习习题,提高应试能力加深印象!东奥会计在线整理了税务师考试《财务与会计》科目预习考点,希望同学们能坚持打卡,巩固所学!

推荐:▏财务与会计预习考点汇总 ▏2024年图书 ▏2024年好课 ▏

公司并购

(一)并购的概念

并购是合并与收购的简称,其中合并又细分为吸收合并与新设合并。

1.合并

(1)吸收合并(A+B→A)

吸收合并也叫兼并,是指以主并企业法人地位存续为前提,将目标公司的产权折合为股份,连同相应的资产与负债整合到主并企业之中的资本运作方式。

(2)新设合并(A+B→C)

是指两个或两个以上公司合并组成一个新的统一的法人公司,被合并的各公司原有的法人地位均不复存在。

2.收购

收购指的是主并企业对目标公司实施的股权收购,包括非控制权性收购(即参股性收购)与控制权性收购(取得目标公司第一大股东地位,即控股合并)。在非控制权性收购的情况下,主并企业与目标公司各自原有的法人地位继续存在;在控制权性收购的情况下,目标公司通常作为主并企业的一个子公司,而继续保持其原有的法人地位。

(二)并购动因

1.获取公司控制权増效

2.取得协同效应:1+1>2

所谓控制权增效,是指由于取得对公司的控制权,而使公司效率改进和获得价值增大的效果。例如,阿里巴巴收购高德地图。

3.向市场传递公司价值低估的信息:该企业拥有迄今为止尚未被认识到的额外价值,或者企业未来的现金流量会增长。

4.降低代理成本:经营者与所有者分离。

5.管理者扩张动机:经理的报酬是公司规模的函数。

(三)被并购企业的价值评估

企业价值评估是并购方制定合理支付价格范围的主要依据。

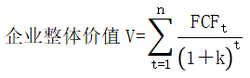

1.折现式价值评估模式

目标公司股权价值=V-目标公司债务价值

式中,V表示目标公司价值;FCF表示目标公司自由现金流量;k表示折现率;t表示期限;n表示折现期。

2.非折现式价值评估模式

非折现式价值评估模式包括市盈率法、账面资产净值法和清算价值法等。

市盈率法下的每股价值计算公式如下:

每股价值=预计每股收益×标准市盈率

其中:市盈率=每股价格/每股收益

这种估值方法一般适用于并购公司或目标公司为上市公司的情况。

预计未来每年收益可在目标公司当前盈利水平的基础上,考虑并购后的整合效应来确定。

标准市盈率的确定一般要遵循下列原则:

①以一家或多家具有相似的发展前景和风险特征的公司为参照;

②考虑主并企业自身的市盈率。这主要因为并购整合后的目标公司可能会得到与并购公司相同或相近的市场评价;

③以最近10个或20个交易日的市盈率进行加权平均。这主要为了克服参照企业价格波动的影响。

(四)并购支付方式

含义 | 特点 | |

现金支付方式 | 用现金支付 | 【优点】最简捷、最迅速的方式,且受现金拮据的目标公司欢迎 【缺点】对于大宗的并购交易,会给并购公司造成巨大的现金压力,甚至无法承受;还会引起并购公司的流动性问题 |

股票对价方式 | 通过增发新股换取目标公司的股权 | 【优点】可以避免现金的大量流出,减少财务风险 【缺点】可能会稀释原有的控制权结构与每股收益水平;程序复杂 |

杠杆收购方式 | 通过借款的方式购买目标公司的股权,取得控制权后,再以目标公司未来创造的现金流量偿付借款 | 需要目标公司具备以下条件: ①有较高而稳定的盈利历史和可预见的未来现金流量; ②公司的利润与现金流量有明显的增长潜力; ③具有良好抵押价值的固定资产和流动资产; ④有一支富有经验和稳定的管理队伍等。因此,管理层收购中多采用杠杆收购方式 |

卖方融资方式 | 暂不向目标公司支付全额价款,承诺在未来一定时期内分期、分批支付并购价款的方式 | 这种付款方式通常用于目标公司获利不佳急于脱手的情况。 【优点】在签约时,可以向目标公司提出按照未来业绩的一定比率确定并购的价格,并分期付款。这样可以建立其对原所有者的奖励机制,又减少了并购当时的现金负担 【缺点】作为一种未来债务的承诺,前提是集团公司有着良好的资本结构和风险承受能力 |

(五)并购后的一体化整合

并购后的整合是决定并购成败的关键。

企业并购后的整合工作不仅仅是诸如更新公司名称等形式上的整合,更重要的是包括财务整合、文化整合、人力资本整合、组织整合、经营战略整合在内的具有实质内容的一系列整合。其中,财务整合是核心内容与环节之一。财务整合的基本内容包括财务管理目标的整合、财务组织的整合、财务管理制度的整合、会计核算体系的整合、资产与债务的整合、业绩考评体系的整合。

所属章节:第四章 投资管理

注:以上内容选自华健老师2023年《财务与会计》高效基础班授课讲义

(本文为东奥会计在线原创文章,仅供考生学习使用,禁止任何形式的转载)

相关文章

津公网安备12010202000755号

津公网安备12010202000755号