外币交易的会计处理_2024年财务与会计预习考点

| 记账本位币的确定 | 外币交易的会计处理 |

备考税务师时,我们要养成自律的习惯,把一些零散的时间利用起来去学习,增加通过考试的可能。东奥会计在线整理了税务师考试《财务与会计》科目预习考点,同学们快来打卡学习吧!

推荐:▏财务与会计预习考点汇总 ▏2024年图书 ▏2024年好课 ▏

外币交易的会计处理

(一)外币业务的记账方法

外币统账制也称为“记账本位币制”,是以记账本位币作为统一记账金额的记账方法。在这种记账方法下,所有外币的收支,都应折算为记账本位币进行反映,外币金额只在账上作为补充资料进行反映。外币统账制适用于涉及外币种类较少,而且外币收支业务不多的企业。

我国企业一般应以人民币作为记账本位币,所以,在外币统账制下,当企业发生外币业务时,一般按人民币统一设账,统一记录,外币业务的金额均要换算为人民币金额后入账反映,同时要设立不同外币种类的二级辅助账户,反映外币资金和外币债权、债务的增减情况。

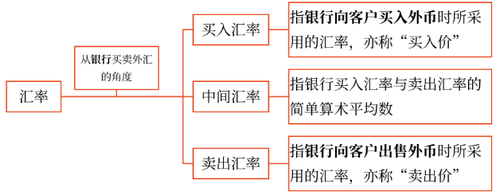

(二)汇率

(三)外币交易的账务处理

1.外币交易核算的基本程序

基本程序 | 含义说明 | |

(1)设置外币账户 | 货币资金外币账户 | 库存现金、银行存款 |

债权债务外币账户 | 应收账款、应收票据、预付账款、短期借款、长期借款、应付账款、应付票据、应付职工薪酬、应付股利、预收账款等 | |

(2)外币交易发生时,选定记账汇率,将外币金额折算为记账本位币金额 | 一般采用交易发生日的即期汇率 | 记账本位币金额=外币金额×即期汇率 |

为简化核算,也可以采用与交易发生日即期汇率近似的汇率 | 记账本位币金额=外币金额×即期汇率的近似汇率 | |

(3)资产负债表日,按照规定进行汇兑差额的会计处理 | 期末汇兑差额=外币账户的外币余额×资产负债表日即期汇率-外币账户的记账本位币金额 | |

2.外币交易发生日的初始确认

企业发生外币交易的,应在初始确认时采用交易发生日的即期汇率或即期汇率的近似汇率将外币金额折算为记账本位币金额,按照折算后的记账本位币金额登记有关账户。

(1)买入或者卖出以外币计价的商品或者劳务

企业发生买入或者卖出以外币计价的商品或者劳务时,应按企业选定的折算汇率将外币金额折合为记账本位币入账。

(2)外币兑换业务

外币兑换业务的会计处理 | |

向银行购汇 | 借:银行存款—××外币(外币金额×即期汇率或近似汇率) 财务费用—汇兑差额 贷:银行存款—人民币(外币金额×卖出价) |

企业把外币卖给银行 | 借:银行存款—人民币(外币金额×买入价) 财务费用—汇兑差额 贷:银行存款—××外币(外币金额×即期汇率或近似汇率) |

(3)外币投入资本

企业收到投资者以外币投入的资本,应当采用交易发生日即期汇率折算,不得采用合同约定汇率或即期汇率的近似汇率折算,外币投入资本与相应的货币性项目的记账本位币金额之间不产生外币资本折算差额。

(4)借入或者借出外币资金

企业借入外币资金时,按照借入外币时的市场汇率折算为记账本位币入账,同时按照借入外币的金额登记相关的外币账户。

3.资产负债表日的会计处理

资产负债表日,企业应当分别外币货币性项目和外币非货币性项目进行处理。

(1)外币货币性项目

货币性项目,是指企业持有的货币资金和将以固定或可确定金额的货币收取的资产或者偿付的负债。

(2)外币非货币性项目

非货币性项目,是指货币性项目以外的项目。例如,存货、长期股权投资、以公允价值计量且其变动计入当期损益的金融资产、固定资产、无形资产、实收资本、资本公积、其他综合收益等。

所属章节:第八章 流动资产(一)

注:以上内容选自华健老师2023年《财务与会计》高效基础班授课讲义

(本文为东奥会计在线原创文章,仅供考生学习使用,禁止任何形式的转载)

相关文章

津公网安备12010202000755号

津公网安备12010202000755号