存货的后续计量_2024年财务与会计预习考点

在备考时,对知识点的记忆死记硬背只能做到短暂记忆,理解了其中的含义,才能牢牢记在头脑中。东奥会计在线整理了税务师考试《财务与会计》科目预习考点,同学们快来学习吧!

推荐:▏财务与会计预习考点汇总 ▏2024年图书 ▏2024年好课 ▏

存货的后续计量

存货的后续计量是指发出存货成本的确定。实务中,企业发出的存货可以按实际成本核算,也可以按计划成本核算。

1.先进先出法

先进先出法是假定“先入库的存货先发出”,并根据这种假定的成本流转次序确定发出存货成本的一种方法。

收入存货时,逐笔登记收入存货的数量、单价和金额;发出存货时,按照先进先出的原则逐笔登记存货的发出成本和结存金额。

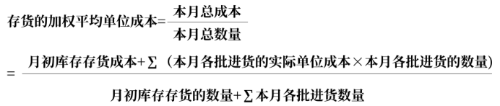

2.月末一次加权平均法

本月发出存货成本=本月发出存货的数量×存货的加权平均单位成本

本月月末结存存货成本=月末结存存货的数量×存货的加权平均单位成本

或:

本月月末结存存货成本=月初结存存货成本+本月收入存货成本-本月发出存货成本

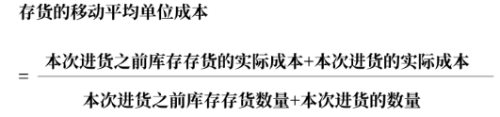

3.移动加权平均法

移动加权平均法是指在每次收货以后,立即根据库存存货数量和总成本,计算出新的平均单位成本的一种计算方法。

存货成本=存货数量×存货的移动平均单位成本

即:

发出存货的成本=本次发出存货的数量×本次发货前的移动平均单位成本

月末库存存货的成本=月末库存存货的数量×月末存货的移动平均单位成本

或:

月末库存存货的成本=月初结存的存货成本+本月收入存货成本-本月发出存货成本

4.个别计价法

个别计价法是指对库存和发出的每一特定存货或每一批特定存货的个别成本或每批成本加以认定的一种方法。

在制造业,个别计价法主要适用于为某一特定的项目专门购入或制造并单独存放的存货。这种方法不能用于可替代使用的存货,如果用于可替代使用的存货,则可能导致企业任意选用较高或较低的单位成本进行计价,来调整当期利润。

5.其他核算发出存货成本的方法

(1)毛利率法

这一方法是商品流通企业,尤其是商业批发企业常用的计算本期商品销售成本和期末库存商品成本的方法。在商品流通企业同类商品的毛利率差异不大的情况下,采用该计价方法既能减轻工作量,也能满足对存货管理的需要。

毛利率法是指根据本期销售净额乘以上期实际(或本期计划)毛利率匡算本期销售毛利,并据以计算发出存货和期末存货成本的一种方法。

已知条件:

本期销售净额(商品销售收入 - 销售退回与折让);

上期毛利率(销售毛利/销售净额×100%)。

求解:

①销售毛利=销售净额×毛利率

②销售成本=销售净额 - 销售毛利=销售净额×(1 - 毛利率)

③期末存货成本=期初存货成本+本期购货成本 - 本期销售成本

(2)零售价法

零售价法是指用成本占零售价的百分比计算期末存货成本的一种方法。该方法主要适用于商业零售企业(如百货公司、超市等)。

在我国的会计实务中,商品零售企业广泛采用售价金额计价法。售价金额计价法是零售价法的一种账务处理方式。

这种方法是通过设置“商品进销差价”科目进行处理的,平时商品存货的进、销、存均按售价记账,售价与进价的差额记入“商品进销差价”科目,期末通过计算进销差价率的办法计算本期已销商品应分摊的进销差价,并据以调整本期销售成本。

售价金额核算法是指平时商品的购入、加工收回、销售均按售价记账,售价与进价的差额通过“商品进销差价”科目核算,期末计算进销差价率和本期已销售商品应分摊的进销差价,并据以调整本期销售成本的一种方法。

已知条件:

①期初进价、售价;②本期购入进价、售价;③本期销售收入(售价)。

求解:

①进销差价率

公式中所称“主营业务收入”,是指采用售价进行商品日常核算的销售商品所取得的收入

②本期已销售商品应分摊的商品进销差价=本期商品销售收入×进销差价率

③本期销售商品的实际成本=本期商品销售收入-本期销售商品应分摊的商品进销差价

=本期商品销售收入×(1 - 商品进销差价率)

④期末结存商品的成本

=期初库存商品的进价成本+本期购进商品的进价成本-本期销售商品的成本

=(期初库存售价+本期购进售价-本期销售售价)×(1 - 商品进销差价率)

(3)计划成本法

计划成本法是指存货的收入、发出和结余均按预先制定的计划成本计价,同时另设“材料成本差异”科目,登记、分摊、按期结转实际成本与计划成本的差额,期末将发出和结存存货的成本调整为实际成本的一种计价方法。

计划成本法一般适用于存货品种繁多、收发频繁的企业。

实际成本=计划成本+材料成本差异

所属章节:第九章 流动资产(二)

注:以上内容选自华健老师2023年《财务与会计》高效基础班授课讲义

(本文为东奥会计在线原创文章,仅供考生学习使用,禁止任何形式的转载)

相关文章

津公网安备12010202000755号

津公网安备12010202000755号