固定资产取得_2024年财务与会计预习考点

| 固定资产取得 | 固定资产折旧 | 固定资产的处置 |

税务师考试《财务与会计》第十章在历年考试中,考试分值一般为10-15分,非常重要!下面是东奥会计在线整理的税务师考试《财务与会计》科目预习考点,同学们快来学习吧!

推荐:▏财务与会计预习考点汇总 ▏2024年图书 ▏2024年好课 ▏

固定资产取得

固定资产应当按照成本进行初始计量。

固定资产的成本,是指企业购建某项固定资产达到预定可使用状态前所发生的一切合理、必要的支出。

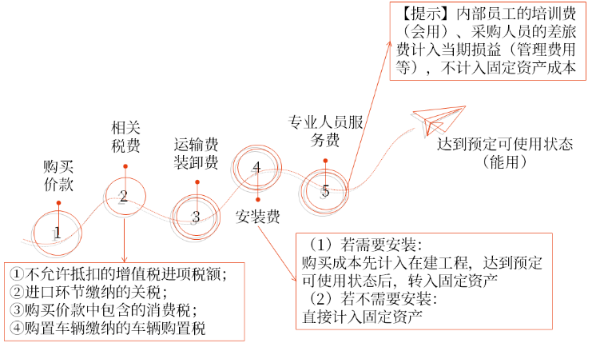

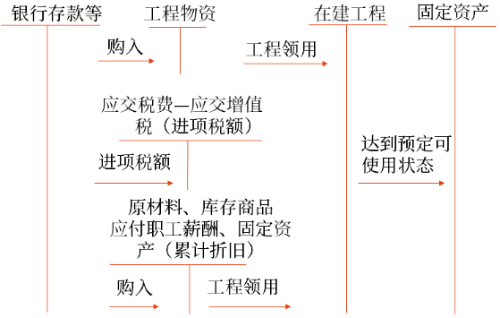

(一)外购的固定资产

1.初始计量

2.账务处理

外购固定资产的账务处理 | |

(1)不需要安装 | 借:固定资产 应交税费—应交增值税(进项税额) 贷:银行存款、应付账款等 |

(2)需要安装 | ①安装时: 借:在建工程 应交税费—应交增值税(进项税额) 贷:银行存款、应付账款等 借:在建工程 贷:原材料、应付职工薪酬等 【提示】若未立即投入安装,则先计入工程物资,在领用时再转入在建工程。 ②达到预定可使用状态: 借:固定资产 贷:在建工程 |

3.购买固定资产的价款超过正常信用条件延期支付,实质上具有融资性质的,固定资产的成本以购买价款的现值为基础确定。实际支付的价款与购买价款的现值之间的差额,除按照借款费用会计准则规定应予资本化外,应当在信用期间内计入当期损益(财务费用)。

(二)自行建造固定资产

1.自营工程

2.出包方式(本质为购买了一项建筑安装服务)

以出包方式建造固定资产的具体支出,由建造承包商核算,“在建工程”科目实际成为企业与建造承包商的结算科目,企业将与建造承包商结算的工程价款作为工程成本,统一通过“在建工程”科目进行核算。

待摊支出是指在建设期间发生的,不能直接计入某项固定资产价值,而应由所建造固定资产共同负担的相关费用,包括为建造工程发生的管理费、可行性研究费、临时设施费、公证费、监理费、应负担的税金、符合资本化条件的借款费用、建设期间发生的工程物资盘亏、报废及毁损净损失,以及负荷联合试车费等。

(三)投资者投入的固定资产

应按投资合同或协议约定的价值加上应支付的相关税费作为固定资产的入账价值,但合同或协议约定价值不公允的除外。

在投资合同或协议约定价值不公允的情况下,按照该项固定资产的公允价值作为入账价值。

借:固定资产(公允价值+相关税费)

应交税费——应交增值税(进项税额)

贷:实收资本(股本)(投资合同或协议约定的份额)

资本公积——资本(股本)溢价(差额)

(四)非货币性资产交换换入的固定资产

具体内容详见本章“考点:非货币性资产交换”。

(五)债务重组取得的固定资产

具体内容详见第十三章“考点:债务重组”。

(六)企业合并取得的固定资产

具体内容详见第十一章“考点:长期股权投资”。

(七)存在弃置费用的固定资产

弃置费用通常是指根据国家法律和行政法规、国际公约等规定,企业承担的环境保护和生态恢复等义务所确定的支出,如油气资产、核电站核设施等的弃置和恢复环境义务。

(1)建造时:

借:固定资产

贷:在建工程(实际发生的建造成本)

预计负债(弃置费用的现值,即本金)

(2)每期确认利息费用:

借:财务费用

贷:预计负债(期初摊余成本×实际利率,即利息)

(3)N年后使用期届满发生弃置费用支出时:

借:预计负债(弃置费用的终值,即本利和)

贷:银行存款等

所属章节:第十章 非流动资产(一)

注:以上内容选自华健老师2023年《财务与会计》高效基础班授课讲义

(本文为东奥会计在线原创文章,仅供考生学习使用,禁止任何形式的转载)

相关文章

津公网安备12010202000755号

津公网安备12010202000755号