资产减值_2024年财务与会计预习考点

没有做不完的事,只有用不完的力。下面是东奥会计在线整理的税务师考试《财务与会计》科目预习考点,希望同学们在备考时可以用尽全力,坚持备考!

推荐:▏财务与会计预习考点汇总 ▏2024年图书 ▏2024年好课 ▏

资产减值

(一)资产减值的范围

资产减值,是指资产的可收回金额低于其账面价值。《企业会计准则第8号——资产减值》涉及的资产主要是企业的非流动资产,具体包括:

1.对子公司、联营企业和合营企业的长期股权投资;

2.采用成本模式进行后续计量的投资性房地产;

3.固定资产;

4.无形资产;

5.商誉

6.探明石油天然气矿区权益和井及相关设施等。

(二)资产可能发生减值的迹象

资产存在减值迹象是资产需要进行减值测试的必要前提。

存在下列迹象的,表明固定资产、无形资产等资产可能发生了减值:

1.资产的市价当期大幅度下跌,其跌幅明显高于因时间的推移或者正常使用而预计的下跌。

2.企业经营所处的经济、技术或者法律等环境以及资产所处的市场在当期或者将在近期发生重大变化,从而对企业产生不利影响。

3.市场利率或者其他市场投资报酬率在当期已经提高,从而影响企业计算资产预计未来现金流量现值的折现率,导致资产可收回金额大幅度降低。

4.有证据表明资产已经陈旧过时或者其实体已经损坏。

5.资产已经或者将被闲置、终止使用或者计划提前处置

6.企业内部报告的证据表明资产的经济绩效已经低于或者将低于预期,如资产所创造的净现金流量或者实现的营业利润(或者亏损)远远低于(或者高于)预计金额等。

7.其他表明资产可能已经发生减值的迹象。

对于存在减值迹象的资产,应当进行减值测试,计算可收回金额,可收回金额低于账面价值的,应当按照可收回金额低于账面价值的差额,计提减值准备。

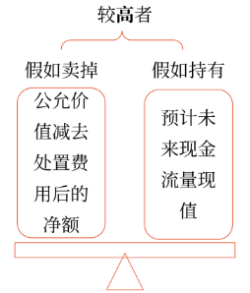

(三)资产可收回金额的确定

1.资产的公允价值减去处置费用后净额的确定

公允价值 | 处置费用 | |

(1)存在资产销售协议 | 公平交易中销售协议价格 | 处置费用包括与资产处置有关的法律费用、相关税费、搬运费以及为使资产达到可销售状态所发生的直接费用等,不包括财务费用和所得税费用等 |

(2)不存在销售协议但存在活跃市场 | 该资产的市场价格,通常应当根据资产的买方出价确定 | |

(3)销售协议和资产活跃市场均不存在 | 以可获取的最佳信息为基础估计资产的公允价值,可以参考同行业类似资产的最近交易价格或者结果进行估计 | |

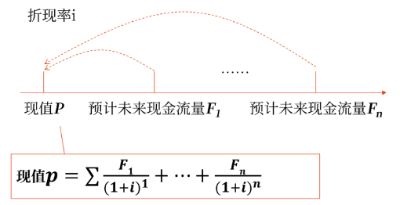

2.资产预计未来现金流量现值的确定

(1)预计的资产未来现金流量的内容及计算方法

(2)企业预计资产未来现金流量的基础

建立在财务预算或者预测基础上的预计未来现金流量最多涵盖5年,企业管理层如能证明更长的期间是合理的,可以涵盖更长的期间。

(3)预计资产未来现金流量应当考虑的因素

①预计未来现金流量和折现率,应当在一致的基础上考虑因一般通货膨胀而导致物价上涨的影响。

②预计资产未来现金流量,应当分析以前期间现金流量预计数与实际数差异的情况,以评判预计当期现金流量依据假设的合理性。

③预计资产未来现金流量应当以资产的当前状况为基础,不应当包括与将来可能会发生的、尚未作出承诺的重组事项[链接:第十三章“考点:重组事项”] 或者与资产改良有关的预计未来现金流量。

④预计在建工程、开发过程中的无形资产等资产的未来现金流量,应当包括预期为使该类资产达到预定可使用或可销售状态而发生的全部现金流出。

⑤预计资产未来现金流量不应当包括筹资活动和所得税收付产生的现金流量。

⑥涉及内部转移价格的应当调整为市场交易价格。

(4)折现率

在资产减值测试中,计算资产未来现金流量现值时所使用的折现率应当是反映当前市场货币时间价值和资产特定风险的税前利率。

(5)外币未来现金流量及其现值的确定(先折现,再折算)

应当以该资产所产生的未来现金流量的结算货币为基础,按照该货币适用的折现率计算资产未来现金流量的现值;然后将该外币现值按照计算资产未来现金流量现值当日的即期汇率进行折算。

(四)资产减值损失的账务处理

计算公式 | 资产减值损失=账面价值-可收回金额 |

正数 | 需要计提资产减值准备。会计分录为: 借:资产减值损失 贷:固定资产减值准备 无形资产减值准备 长期股权投资减值准备 投资性房地产减值准备 商誉减值准备等 |

负数 | 资产减值准备不允许转回,无会计分录 |

(五)资产组和总部资产减值(了解)

有迹象表明一项资产可能发生减值的,企业应当以单项资产为基础估计其可收回金额。企业难以对单项资产的可收回金额进行估计的,应当以该资产所属的资产组为基础确定资产组的可收回金额。

所属章节:第十章 非流动资产(一)

注:以上内容选自华健老师2023年《财务与会计》高效基础班授课讲义

(本文为东奥会计在线原创文章,仅供考生学习使用,禁止任何形式的转载)

相关文章

津公网安备12010202000755号

津公网安备12010202000755号