持有待售的非流动资产、处置组_2024年财务与会计预习考点

今天付出了多少,将会或许会取得回报。但如果你没有付出,那么一定就不会有回报。东奥会计在线整理了税务师考试《财务与会计》科目预习考点,同学们快来学习吧!

推荐:▏财务与会计预习考点汇总 ▏2024年图书 ▏2024年好课 ▏

持有待售的非流动资产、处置组

(一)第42号准则的适用范围

适用范围

《企业会计准则第42号——持有待售的非流动资产、处置组和终止经营》,适用于所有非流动资产和处置组,但除该准则第三条规定外。

(二)持有待售的非流动资产或处置组

1.相关概念

处置组是指在一项交易中作为整体通过出售或其他方式一并处置的一组资产,以及在该交易中转让的与这些资产直接相关的负债。

处置组所属的资产组或资产组组合按照《企业会计准则第8号——资产减值》分摊了企业合并中取得的商誉的,该处置组应当包含分摊至处置组的商誉。

2.分类

(1)分类原则

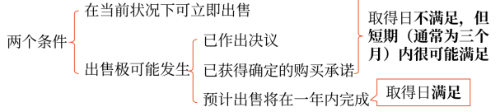

企业主要通过出售(包括具有商业实质的非货币性资产交换,下同)而非持续使用一项非流动资产或处置组收回其账面价值的,应当划分为持有待售类别(获利方式改变)。非流动资产或处置组划分为持有待售类别,应当同时满足下列条件:

①可立即出售。根据类似交易中出售此类资产或处置组的惯例,在当前状况下即可立即出售;

②出售极可能发生。企业已经就一项出售计划作出决议且获得确定的购买承诺,预计出售将在一年内完成。

(2)延长一年期限的例外条款

因企业无法控制的下列原因之一,导致非关联方之间的交易未能在一年内完成,且有充分的证据表明企业仍然承诺出售非流动资产或处置组的,企业应当继续将非流动资产或处置组划分为持有待售类别。企业无法控制的原因包括:

①意外设定条件。

买方或其他方意外设定导致出售延期的条件,导致持有待售的非流动资产或处置组未能在一年内完成出售,企业针对这些条件已经及时采取行动,且预计能够自设定导致出售延期的条件起一年内顺利化解延期因素。

②发生罕见情况(不可抗力、宏观经济形势急剧变化等不可控情况)。

因发生罕见情况,导致持有待售的非流动资产或处置组未能在一年内完成出售,企业在最初一年内已经针对这些新情况采取必要措施且重新满足了持有待售类别的划分条件( 无法化解该因素,一般只能另寻买家)。

(3)某些特定分类

对于企业专为转售而取得的非流动资产或处置组,在取得日满足“预计出售将在一年内完成”的规定条件,且短期(通常为3个月)内很可能满足划分为持有待售类别的其他条件,企业应当在取得日将其划分为持有待售类别。

3.计量

(1)划分为持有待售类别前的计量

按照相关会计准则规定计量非流动资产或处置组中各项资产和负债的账面价值(即先按固定资产、无形资产等各自准则的规定计量)。

以固定资产为例,下同。

借:管理费用

贷:累计折旧

借:资产减值损失

贷:固定资产减值准备

(2)划分为持有待售类别时的计量(初始计量)

①一般情况下的初始计量

借:持有待售资产——固定资产

累计折旧

固定资产减值准备

贷:固定资产

②专为转售而取得的非流动资产或处置组的初始计量

(3)划分为持有待售类别后的计量(后续计量)

持有待售的非流动资产或处置组中的非流动资产不应计提折旧或摊销,持有待售的处置组中负债的利息和其他费用应当继续予以确认。

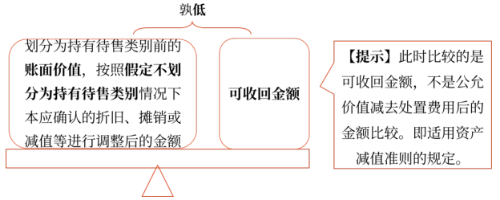

按照账面价值与公允价值减去出售费用后的净额孰低计量。

如果价值恢复的,在划分为持有待售类别后确认的资产减值损失金额内转回,转回金额计入当期损益:

借:持有待售资产减值准备——固定资产减值准备

贷:资产减值损失

(4)不再继续划分为持有待售类别的计量

非流动资产或处置组因不再满足持有待售类别的划分条件而不再继续划分为持有待售类别或非流动资产从持有待售的处置组中移除时,应当按照以下两者孰低计量:

(5)持有待售的处置组的后续计量。

①企业在资产负债表日重新计量持有待售的处置组时,应当首先按照相关会计准则规定计量处置组中的流动资产、适用其他准则计量规定的非流动资产和负债的账面价值。例如,处置组中的金融工具,应当按照《企业会计准则第22号——金融工具确认和计量》的规定计量。

②在进行上述计量后,企业应当比较持有待售的处置组:

对于持有待售的处置组确认的资产减值损失金额,如果该处置组包含商誉,应当先抵减商誉的账面价值,再根据处置组中适用本章计量规定的各项非流动资产账面价值所占比重,按比例抵减其账面价值。

确认的资产减值损失金额应当以适用本章计量规定的各项资产的账面价值为限,不应分摊至处置组中的流动资产或适用其他准则计量规定的非流动资产。

③(价值恢复)如果后续资产负债表日持有待售的处置组公允价值减去出售费用后的净额增加,以前减记的金额应当予以恢复,并在划分为持有待售类别后适用本章计量规定的非流动资产确认的资产减值损失金额内转回,转回金额计入当期损益。

(6)终止确认的计量(了解)

企业终止确认持有待售的非流动资产或处置组时,应当将尚未确认的利得或损失计入当期损益。

所属章节:第十章 非流动资产(一)

注:以上内容选自华健老师2023年《财务与会计》高效基础班授课讲义

(本文为东奥会计在线原创文章,仅供考生学习使用,禁止任何形式的转载)

相关文章

津公网安备12010202000755号

津公网安备12010202000755号