其他债权投资_2024年财务与会计预习考点

| 债券投资 | 其他债券投资 | 其他权益工具投资 |

种子最后是果实;努力最后是成功;放弃最后是失败。税务师备考正在进行中,学习之心不可无,懒惰之心不可有哦!东奥会计在线整理了税务师考试《财务与会计》科目预习考点,同学们快来学习吧!

推荐:▏财务与会计预习考点汇总 ▏2024年图书 ▏2024年好课 ▏

其他债权投资

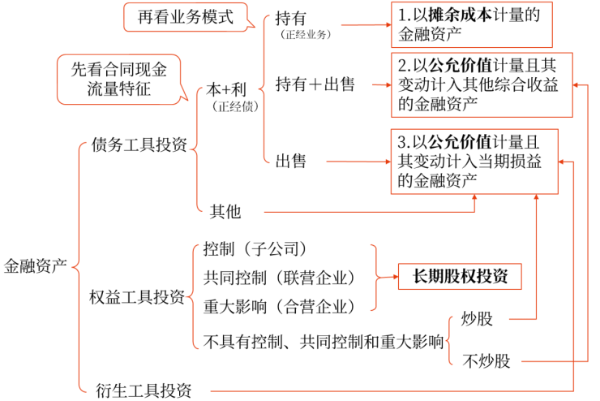

金融资产同时符合下列条件的,应当分类为以公允价值计量且其变动计入其他综合收益的金融资产:

(1)该金融资产的合同条款规定,在特定日期产生的现金流量,仅为对本金和以未偿付本金金额为基础的利息的支付。

(2)企业管理该金融资产的业务模式既以收取合同现金流量为目标又以出售该金融资产为目标。

金融资产分类决策树回顾:

考查方式:文字类表述小题。

其他债权投资的具体会计处理:

其他债权投资的账务处理 | ||

取得 | 借:其他债权投资——成本(面值) ——利息调整(倒挤差额) 应收利息(已到付息期但尚未领取的利息) 贷:银行存款等 | |

资产负债表日 | 利息 收入 | 借:应收利息(一次还本、分次付息:票面利息) 其他债权投资——应计利息(一次还本付息:票面利息) 贷:投资收益[期初账面余额(不考虑公允价值变动)或摊余成本×实际利率] 其他债权投资——利息调整(倒挤) |

公允 价值 变动 | 借:其他债权投资——公允价值变动(公允价值-账面价值) 贷:其他综合收益——其他债权投资公允价值变动 或者相反 | |

减值 | 借:信用减值损失 贷:其他综合收益——信用减值准备 | |

出售 | 借:银行存款等 贷:其他债权投资——成本(面值) ——应计利息(一次还本付息方式时) ——利息调整(或借方) ——公允价值变动(或借方) 投资收益(倒挤差额,或借方) 之前计入其他综合收益的公允价值变动和信用减值准备累计金额: 借:其他综合收益——其他债权投资公允价值变动 ——信用减值准备 贷:投资收益 | |

所属章节:第十一章 非流动资产(二)

注:以上内容选自华健老师2023年《财务与会计》高效基础班授课讲义

(本文为东奥会计在线原创文章,仅供考生学习使用,禁止任何形式的转载)

相关文章

津公网安备12010202000755号

津公网安备12010202000755号