东奥首页

东奥首页

2016《税法一》预习考点:增值税免抵退税和免退税的计算

【东奥小编】现阶段进入2016年税务师考试预习备考期,是梳理考点的宝贵时期,我们一起来学习2016《税法一》预习考点:增增值税免抵退税和免退税的计算。

![]() 【内容导航】:

【内容导航】:

(一)增值税免抵退税和免退税的计算

(二)免退税的计算方法

![]() 【所属章节】:

【所属章节】:

本知识点属于《税法一》科目第二章增值税第十三节出口货物或者劳务和服务增值税的退(免)税的内容。

![]() 【知识点】:增值税免抵退税和免退税的计算

【知识点】:增值税免抵退税和免退税的计算

(一)免抵退税的计算方法

对于退税率低于征税率的出口货物,免抵退税计算实际上涉及免、剔、抵、退四个步骤。

免――即出口货物不计销项税。

剔――就是作进项税额转出的过程,把退税率低于征税率而需要剔除的增值税转入外销的成本:

借:主营业务成本(或营业成本)――外销成本

贷:应交税费――应交增值税(进项税额转出)

抵――用出口应退税额抵减内销应纳税额,让企业用内销少缴税的方式得到出口退税的实惠。

“抵”之后企业应纳税额可能出现的结局――结果为正数或结果为负数。

退――在企业计算出当期应纳税额小于0时,才会涉及出口退税。在这个时候,内销的应纳税已经全部被出口应退税额冲抵掉了,而出口应退税还存在没有被抵完的金额。

在计算免抵退税时,考虑存在退税率低于征税率,需要计算不予免抵退税的金额,从进项税中剔除出去,转入出口产品的销售成本中(与税法Ⅱ所得税衔接),因此,免抵退税计算实际上涉及免、剔、抵、退四个步骤。

P187-188的公式可分为三大组。

第一组公式体现免、剔、抵过程,包括1.和4.

当期应纳税额=当期销项税额-(当期进项税额-当期免抵退税不得免征和抵扣的税额)

关于“剔”的计算:

免抵退税不得免征和抵扣税额=当期出口货物离岸价格×外汇人民币折合率×(出口货物适用税率-出口货物退税率)-当期不得免征和抵扣税额抵减额

当期不得免征和抵扣税额抵减额=免税购进原材料价格×(出口货物适用税率-出口货物退税率)

剔的简化计算公式:

剔出的金额=(外销额FOB-免税购进原材料价格)×(征税率-退税率)

关于当期免税购进原材料的价格:包括当期国内购进的无进项税额且不计提进项税额的免税原材料的价格和当期进料加工保税进口料件的价格,其中当期进料加工保税进口料件的价格为组成计税价格――两种确定方法:实耗法与购进法。

当期进料加工保税进口料件的组成计税价格=当期进口料件到岸价格+海关实征关税+海关实征消费税

采用“实耗法”的:

当期进料加工保税进口料件的组成计税价格=当期进料加工出口货物离岸价×外汇人民币折合率×计划分配率

计划分配率=计划进口总值÷计划出口总值×100%

采用“购进法”的:

当期进料加工保税进口料件的组成计税价格为当期实际购进的进料加工进口料件的组成计税价格。

【提示】《国家税务总局关于<出口货物劳务增值税和消费税管理办法>有关问题的公告》官方解读明确:将生产企业进料加工出口货物统一改为“实耗法”,并基于海关加工贸易核销数据优化进料加工业务的流程。

当期免抵退税不得免征和抵扣的税额(剔出的金额)=(外销额FOB-免税购进原材料价格)×(征税率-退税率)

当期应纳税额的结果的处理:

出现正数时,纳税人的出口免抵退税应享受的优惠,均通过抵减内销应纳税的方式体现出来。

出现负数时,需要进一步追究造成负数的原因。需要计算“免抵退”税总限度,并将负数的绝对值与限度进行比对,哪个小,就用哪个数作为退税数。

第二组公式:计算外销收入的免抵退税总额(最高限)的公式(计算限额的环节)

免抵退税额=当期出口货物离岸价格×外汇人民币牌价×出口货物退税率-免抵退税额抵减额

免抵退税额抵减额=免税购进原材料价格×出口货物退税率

免抵退税限度简化公式:

免抵退税额=(外销额FOB-免税购进原材料价格)×退税率

第三组公式:将一、二两组公式计算结果进行对比,确定应退税额和免抵税额(明确退与免抵的金额的环节)。

①当期期末留抵税额≤当期免抵退税额时

当期应退税额=当期期末留抵税额

当期免抵税额=当期免抵退税额-当期应退税额

②当期期末留抵税额>当期免抵退税额时

当期应退税额=当期免抵退税额

当期免抵税额=0

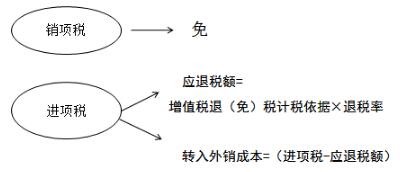

(二)免退税的计算方法

【关于免退税的要点归纳】

东奥网站发布的知识点由于内容及时更新的需要发布的是往年教材内容,需要查询最新知识点内容的考生请参考2016《轻松过关》系列参考书及2016税务师相关课程。

2016《税法一》第二章增值税预习考点汇总

津公网安备12010202000755号

津公网安备12010202000755号