东奥首页

东奥首页

2016《税法一》预习考点:自产自用应税消费品的计税规则

【东奥小编】现阶段进入2016年税务师考试预习备考期,是梳理考点的宝贵时期,我们一起来学习2016《税法一》预习考点:自产自用应税消费品的计税规则。

![]() 【内容导航】:

【内容导航】:

(一)自产自用应税消费品的计税规则

![]() 【所属章节】:

【所属章节】:

本知识点属于《税法一》科目第三章消费税第六节自产自用应税消费品应纳税额的计算的内容。

![]() 【知识点】:自产自用应税消费品的计税规则

【知识点】:自产自用应税消费品的计税规则

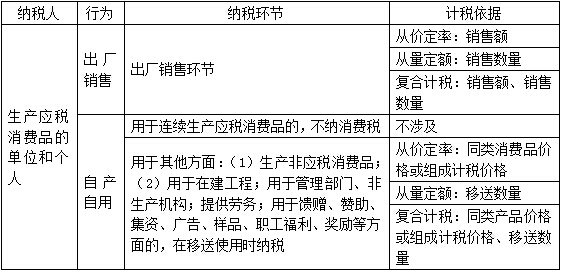

纳税人自产自用的应税消费品,用于连续生产应税消费品的,不纳税;用于其他方面的,于移送使用时纳税。

计税规则如表所示:

东奥网站发布的知识点由于内容及时更新的需要发布的是往年教材内容,需要查询最新知识点内容的考生请参考2016《轻松过关》系列参考书及2016税务师相关课程。

津公网安备12010202000755号

津公网安备12010202000755号