资本资产定价模型_2020年注会《财管》重要知识点

3科

日均>3h

沿着别人走出的道路前进时,应该踩着路边的荆棘,因为这样走多了,就能使道路增宽。注册会计师财管基础阶段知识点已更新,小编整理了考生需要掌握的重要知识点,小伙伴们快来一起学习一下吧!

【内容导航】

资本资产定价模型

【所属章节】

第三章 财务报表分析和财务预测——第26讲 风险和报酬—资本资产定价模型

【知识点】资本资产定价模型

资本资产定价模型

资本资产定价模型的研究对象,是充分组合情况下风险与要求的收益率之间的均衡关系。

(一)系统风险的衡量指标

1.单项资产的β系数

β系数反映了相对于市场组合的平均风险而言单项资产系统风险的大小。

结论 | 市场组合相对于它自己的贝塔系数是1 (1)β=1,说明该资产的系统风险程度与市场组合的风险一致 (2)β>1,说明该资产的系统风险程度大于整个市场组合的风险 (3)β<1,说明该资产的系统风险程度小于整个市场组合的风险 (4)β=0,说明该资产的系统风险程度等于0 |

【提示】绝大多数资产的β系数是大于零的。如果β系数是负数,表明这类资产收益与市场平均收益的变化方向相反。

计算 方法 | (1)回归直线法:利用该股票收益率与整个资本市场平均收益率的线性关系,利用回归直线方程求斜率的公式,即可得到该股票的β值 (2)定义法

|

影响 因素 | (1)该股票与整个股票市场的相关性(同向) (2)股票自身的标准差(同向) (3)整个市场的标准差(反向) |

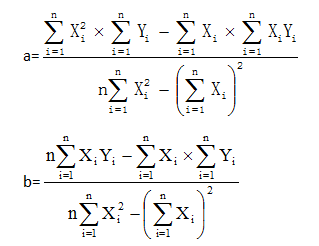

求解回归方程y=a+bx系数的计算公式如下:

2.证券资产组合的系统风险系数

含义 | 计算 |

投资组合的β系数是所有单项资产β系数的加权平均数,权数为各种资产在投资组合中所占的比重 | βp=∑Wiβi |

【总结】

标准差:衡量整体风险,组合的标准差不是加权平均标准差(除非r=1)。

β:衡量系统风险,组合的β是加权平均的β。

(二)资本资产定价模型(CAPM)和证券市场线(SML)

资本资产定价模型的基本表达式 | 根据风险与收益的一般关系: 必要收益率=无风险收益率+风险附加率 资本资产定价模型的表达形式:Ri=Rf+β×(Rm-Rf) |

证券市场线 | 证券市场线就是关系式:Ri=Rf+β×(Rm-Rf)所代表的直线 ①横轴(自变量):β系数 ②纵轴(因变量):Ri必要报酬率 ③斜率:(Rm-Rf)市场风险溢价率(市场风险补偿率) ④截距:Rf无风险报酬率 |

【提示】市场风险溢价率(Rm-Rf)反映市场整体对风险的偏好,如果风险厌恶程度高,则证券市场线的斜率(Rm-Rf)的值就大。

【总结】

证券市场线 | 资本市场线 | |

描述的内容 | 描述的是市场均衡条件下单项资产或资产组合(无论是否已经有效地分散风险)的期望收益与风险之间的关系 | 描述的是由最有效的风险资产组合(即市场组合)和无风险资产构成的投资组合的的期望收益与风险之间的关系 |

测度风险的工具 | 单项资产或资产组合对于整个市场组合方差的贡献程度,即β系数 | 整个资产组合的标准差 |

适用 | 单项资产或资产组合(无论是否有效分散风险) | 有效组合 |

斜率与投资人对待风险态度的关系 | 市场整体对风险的厌恶感越强,证券市场线的斜率越大,对风险资产所要求的风险补偿越大,对风险资产的要求收益率越高 斜率=(Rm-Rf) | 【提示】投资者个人对风险的态度仅仅影响借入或贷出的资金量,不影响最佳风险资产组合 斜率=(Rm-Rf)/σM |

查看更多知识点:2020年注册会计师《财管》重要知识点汇总,通关必看!

查看更多知识点:2020年注册会计师《财管》重要知识点汇总,通关必看!

学如逆水行舟,不进则退。《财管》考试的公式多,计算量大。光靠死记硬背是不行的,学习方法很重要。同学们遇到困难也不要慌,可以跟随东奥名师闫华红老师的课程,去掌握《财管》的学习技巧和方法,高效学习,从而争取顺利通关!

《财管》主讲名师:闫华红 授课特点:逻辑缜密,重点突出,创制解题方法,让学员轻松掌握做题技巧;深谙命题规律,使考生确切明晰考试方向,化繁为简,化艰为易,让考生在快乐巧解中通过考试。 |

注:以上注会考试知识点选自闫华红老师《财管》授课讲义

(本文为东奥会计在线原创文章,仅供考生学习使用,禁止任何形式的转载)

相关文章

津公网安备12010202000755号

津公网安备12010202000755号