管理用财务分析体系_2021年注会《财管》高频考点

3科

日均>3h

2021年注册会计师已经进入预习阶段,备考方法必不可少。为了帮助考生快速掌握各科目考试重点,东奥小编已为大家整理了全科目的高频考点,通过考点精讲+自测习题的形式,提高备考效率!

可以上下滚动的图片

—— 摘自田明老师基础班

1.假设其他因素不变,下列变动中有助于提高杠杆贡献率的有( )。

A.降低净经营资产净利率

B.降低税后利息率

C.提高税后经营净利率

D.减少净经营资产周转次数

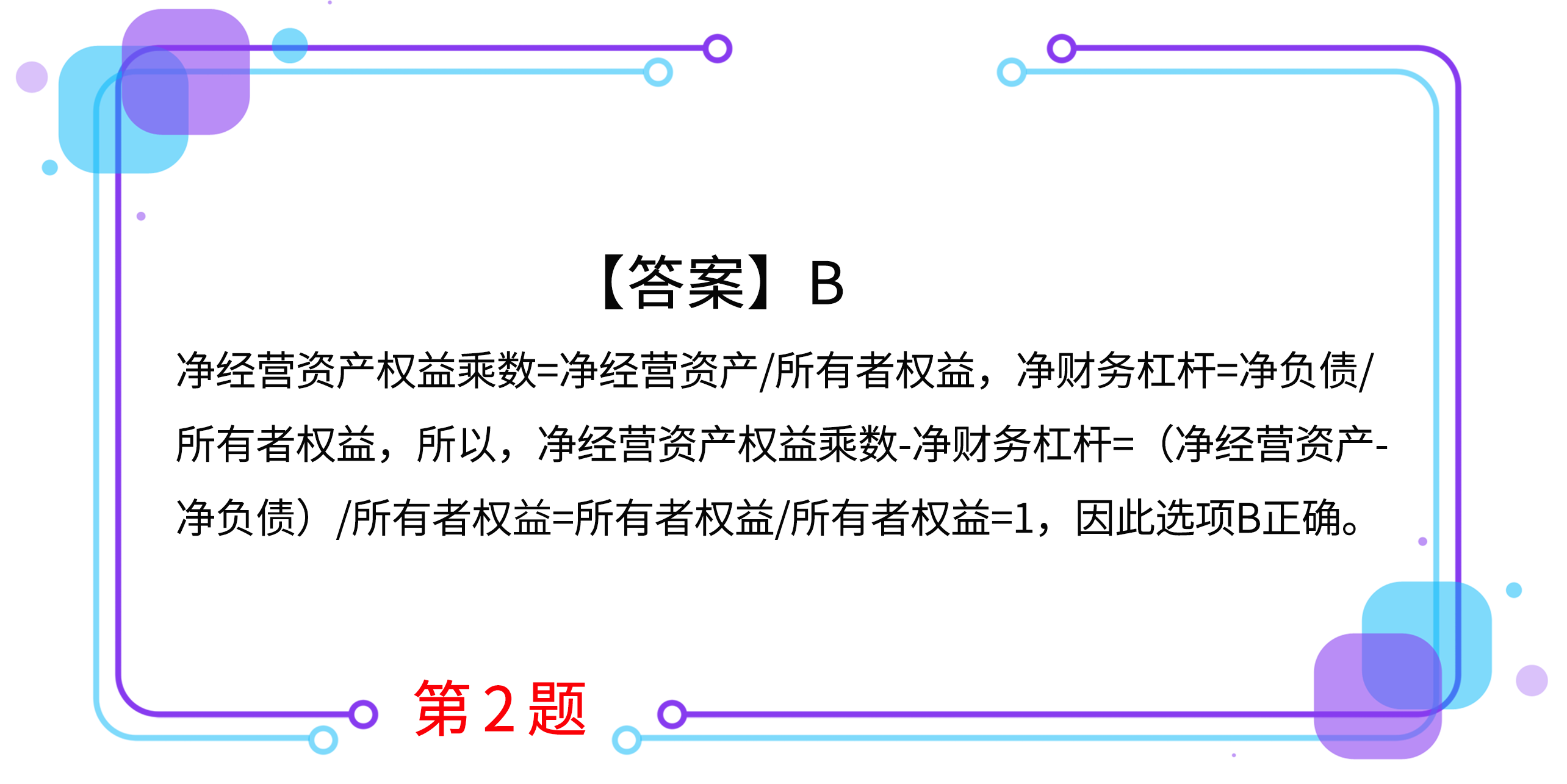

2.关于净财务杠杆指标和净经营资产权益乘数指标之间的数量关系,下列表达式中正确的是( )。

A.净经营资产权益乘数×净财务杠杆=1

B.净经营资产权益乘数-净财务杠杆=1

C.净经营资产权益乘数+净财务杠杆=1

D.净经营资产权益乘数/净财务杠杆=1

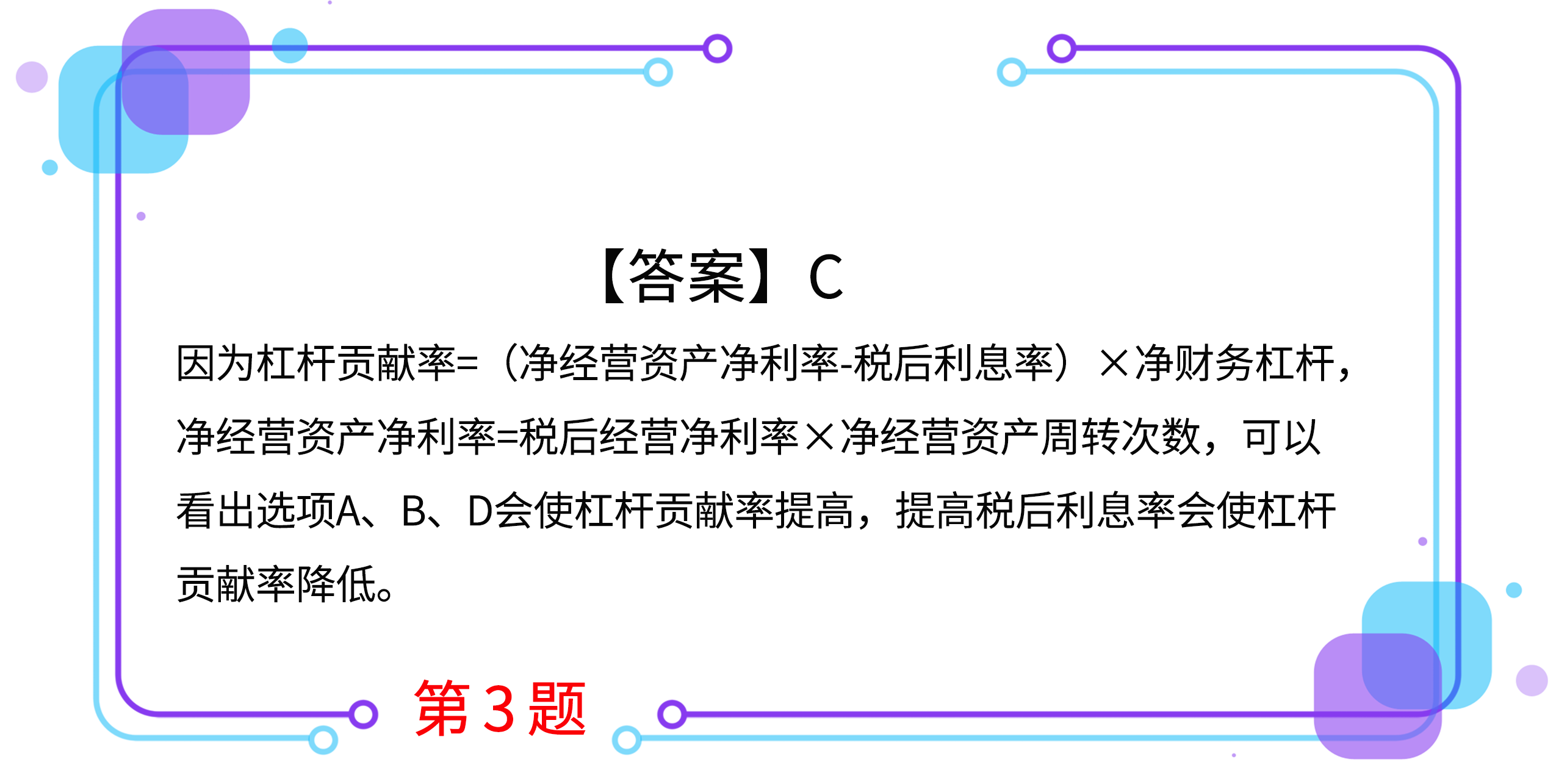

3.假设其他因素不变,在净经营资产净利率大于税后利息率的情况下,下列变动中不利于提高杠杆贡献率的是( )。

A.提高税后经营净利率

B.提高净经营资产周转次数

C.提高税后利息率

D.提高净财务杠杆

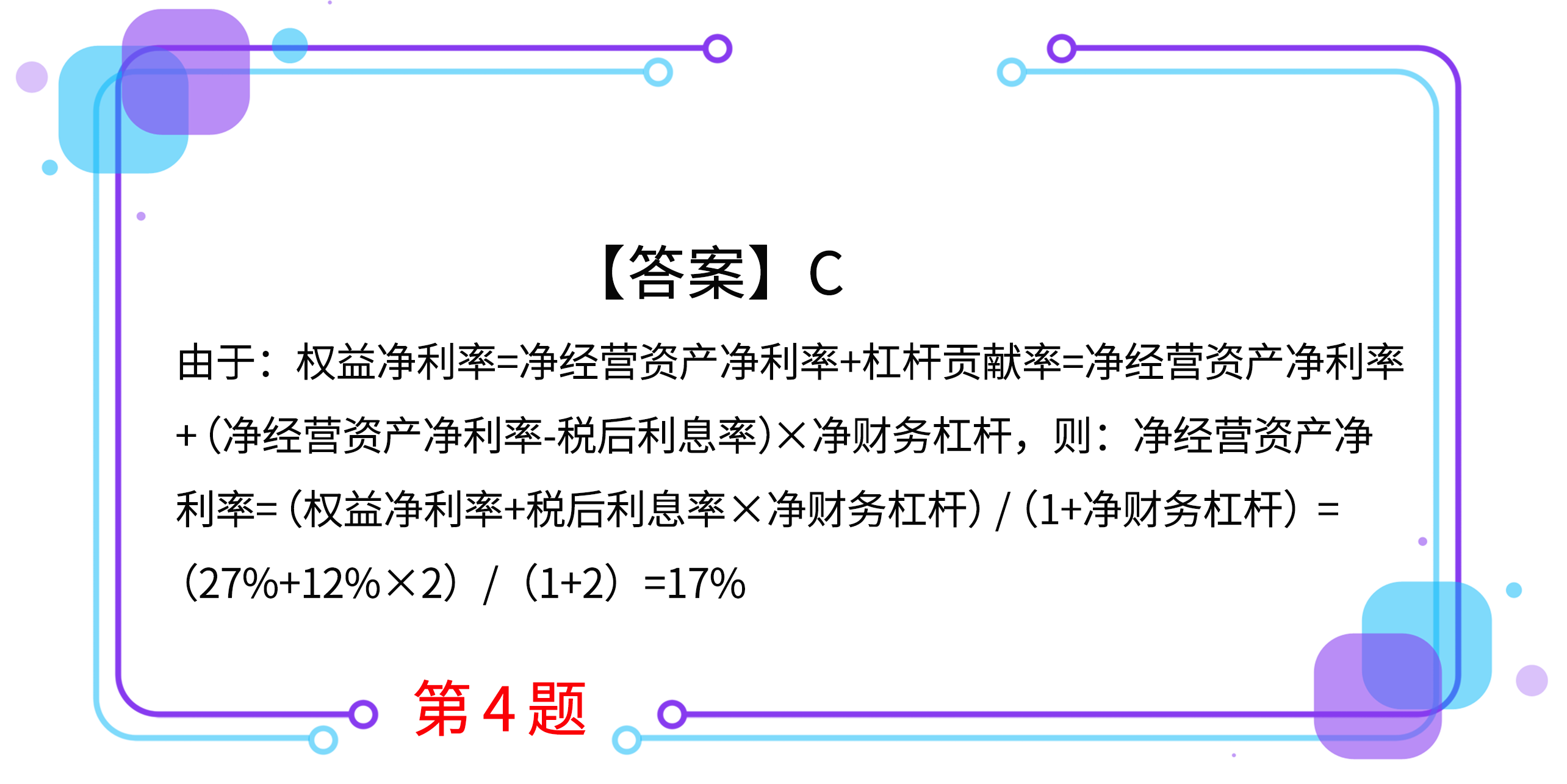

4.某公司2017年管理用财务分析体系中,权益净利率为27%,税后利息率为12%,净财务杠杆为2,则净经营资产净利率为( )。

A.10%

B.15%

C.17%

D.20%

5.下列关于改进的财务分析体系的计算公式中,不正确的有( )。

A.经营差异率=净经营资产净利率+税后利息率

B.杠杆贡献率=(净经营资产净利率-税后利息率)×净财务杠杆

C.权益净利率=净经营资产净利率+经营差异率

D.净经营资产净利率=税后经营净利率×净经营资产周转次数

按住图片左右滑动

2021年注册会计师考试现已进入预习阶段,自测习题不能少!为了帮助大家顺利通关,东奥PC端题库重磅来袭,考生们可以通过题库夯实基础、不断提升,海量习题,随心练!

(本文为东奥会计在线原创文章,仅供考生学习使用,禁止任何形式的转载)

相关文章

津公网安备12010202000755号

津公网安备12010202000755号