资本成本_2021年注会《财管》高频考点

3科

日均>3h

备考2021年注册会计师,高效的学习方法能让你事半功倍,东奥小编已为大家整理了全科目的高频考点,将以考点精讲+自测习题的形式,帮助考生准确掌握考试重点,大幅提高学习效率,伙伴们不要错过哦!

可以上下滚动的图片

—— 摘自田明老师基础班

1.进行投资项目资本预算时,需要估计债务资本成本。下列说法中,正确的是( )。(2018年第Ⅱ套)

A.如果公司资本结构不变,债务资本成本是现有债务的历史成本

B.如果公司有上市债券,可以使用债券承诺收益作为债务资本成本

C.即使公司通过不断续约短债长用,债务资本成本也只是长期债务的成本

D.如果公司发行“垃圾债券”,债务资本成本应是考虑违约可能后的期望成本

2.采用实体现金流量模型进行企业价值评估时,为了计算资本成本,无风险利率需要使用实际利率的情况有( )。(2018年第Ⅰ套)

A.预测周期特别长

B.β系数较大

C.存在恶性通货膨胀

D.市场风险溢价较高

3.下列各项中可用于估计普通股资本成本的方法有( )。(2018年第Ⅱ套)

A.财务比率法

B.资本资产定价模型

C.固定股利增长模型

D.债券收益率风险调整模型

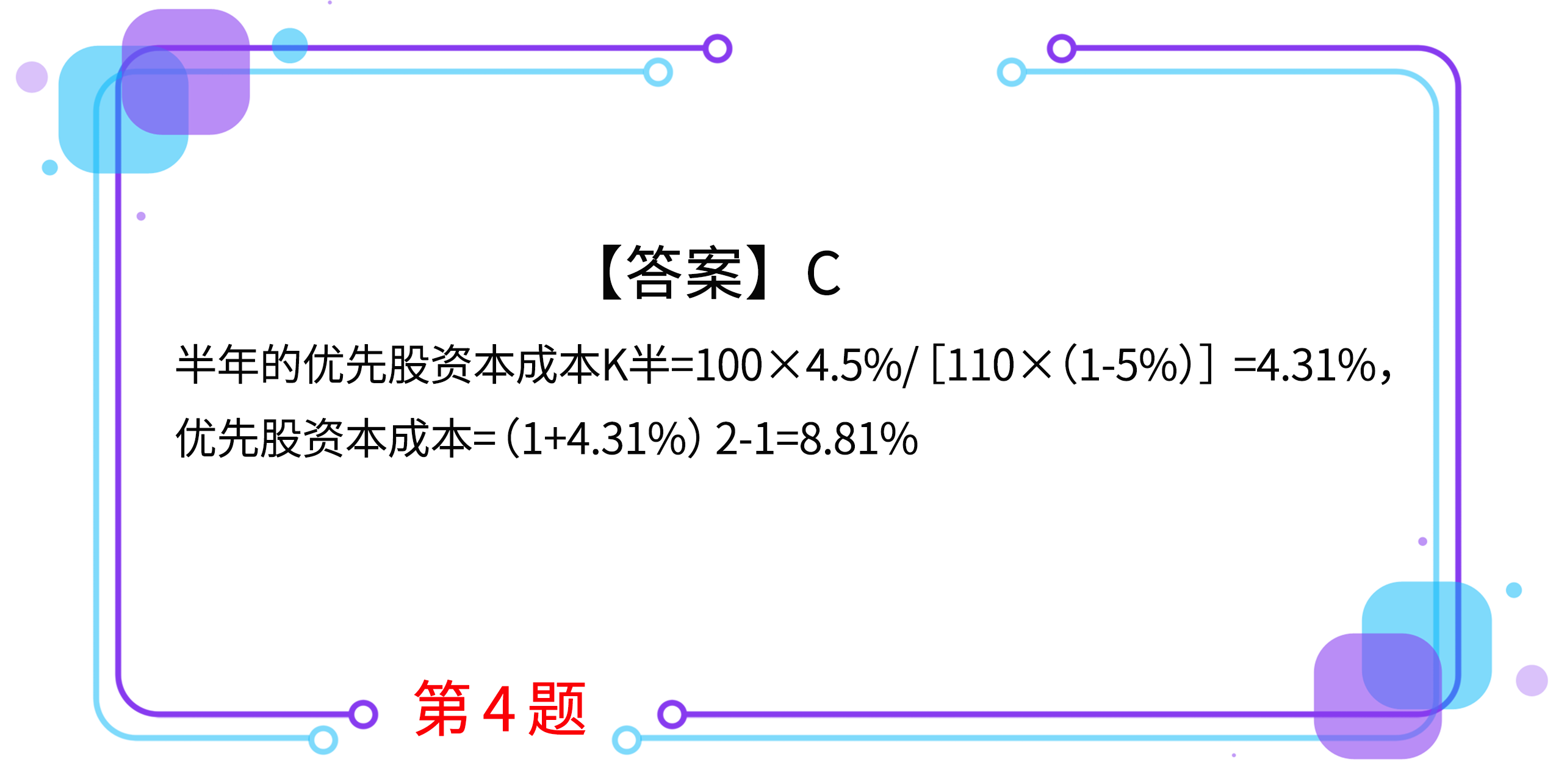

4.某企业经批准溢价发行优先股股票,每股面值100元,发行价格110元,发行费用率和年股息率分别为5%和9%,每半年支付一次股利,所得税税率为25%,则优先股资本成本为( )。

A.7.93%

B.9.70%

C.8.81%

D.8.62%

5.下列关于计算加权平均资本成本的说法中,正确的有( )。

A.计算加权平均资本成本时,理想的做法是按照以市场价值计量的目标资本结构的比例计量每种资本要素的权重

B.计算加权平均资本成本时,每种资本要素的相关成本是未来增量资金的机会成本,而非已经筹集资金的历史成本

C.计算加权平均资本成本时,需要考虑发行费用的债务应与不需要考虑发行费用的债务分开,分别计量资本成本和权重

D.计算加权平均资本成本时,如果筹资企业处于财务困境,需将债务的承诺报酬率而非期望报酬率作为债务成本

按住图片左右滑动

2021年注册会计师考试现已进入预习阶段,想让学习更高效,自测习题不能少!为了帮助大家顺利通关,东奥PC端题库重磅来袭,考生们可以通过题库夯实基础、不断提升,海量习题,随心练!

(本文为东奥会计在线原创文章,仅供考生学习使用,禁止任何形式的转载)

相关文章

津公网安备12010202000755号

津公网安备12010202000755号