可转换债券的价值评估_2021年注会《财管》高频考点

3科

日均>3h

想在2021年注册会计师考试中取得好成绩,就要提前掌握考试重点。东奥小编已为大家整理了《财管》科目的高频考点,赶快通过考点精讲+自测习题的搭配学习方式,来提高自己的备考效率吧!

可以上下滚动的图片

—— 摘自田明老师基础班

1.为确保债券平价发行,假设其他条件不变,下列各项可导致票面利率降低的有( )。(2019年)

A.附转换条款

B.附认股权证

C.附赎回条款

D.附回售条款

2.有些可转换债券在赎回条款中设置不可赎回期,其目的是( )。(2016年)

A.防止赎回溢价过高

B.保证可转换债券顺利转换成股票

C.防止发行公司过度使用赎回权

D.保证发行公司长时间使用资金

3.在其他条件不变的情况下,关于单利计息、到期一次还本付息的可转换债券的内含报酬率,下列各项中正确的有( )。(2016年)

A.债券期限越长,债券内含报酬率越高

B.票面利率越高,债券内含报酬率越高

C.转换价格越高,债券内含报酬率越高

D.转换比率越高,债券内含报酬率越高

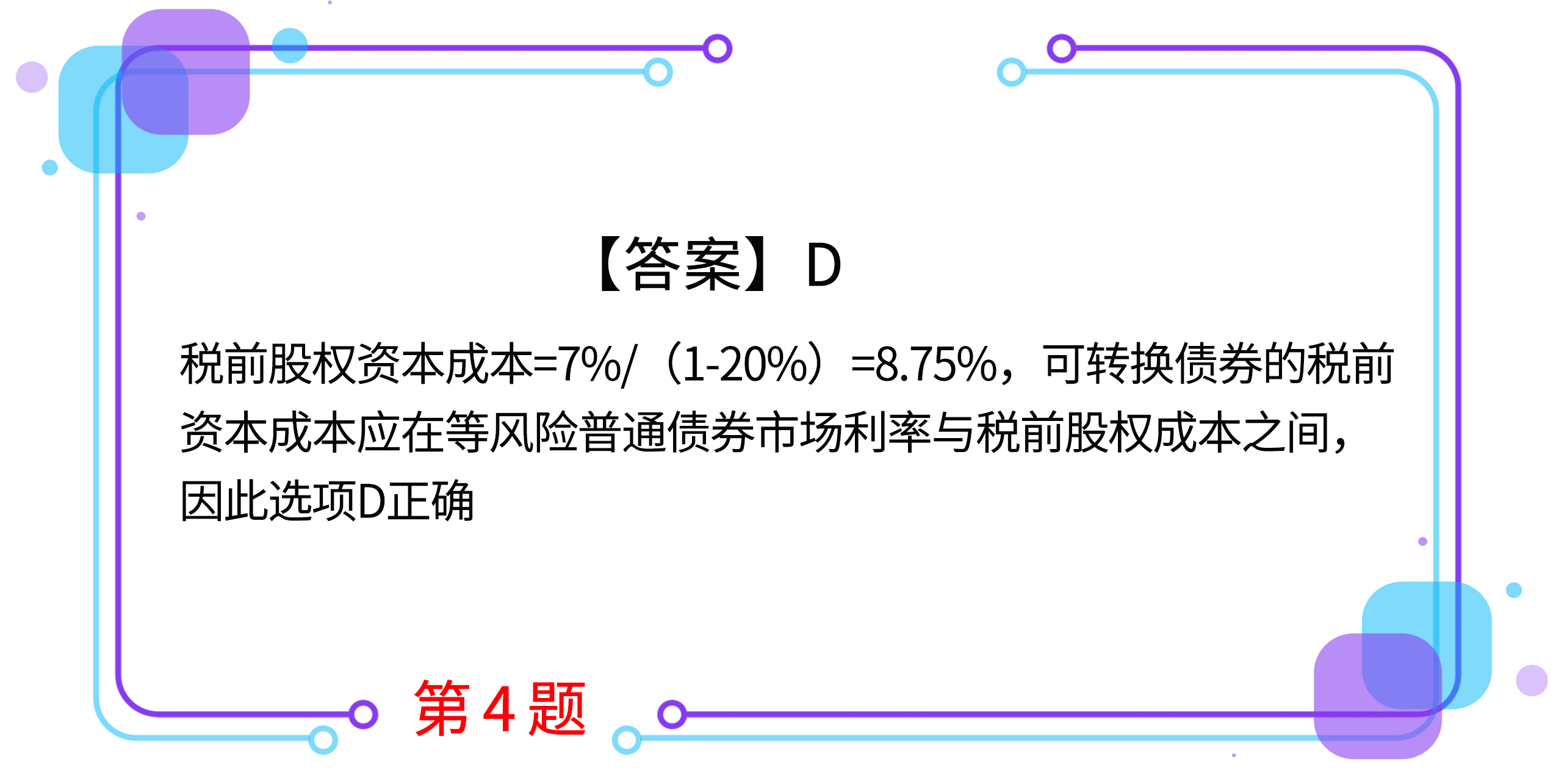

4.甲公司拟发行可转换债券,当前等风险普通债券的市场利率为5%,股东权益成本为7%,甲公司的企业所得税税率为20%,要使发行方案可行,可转换债券的税前资本成本的区间为( )。

A.4%~7%

B.5%~7%

C.4%~8.75%

D.5%~8.75%

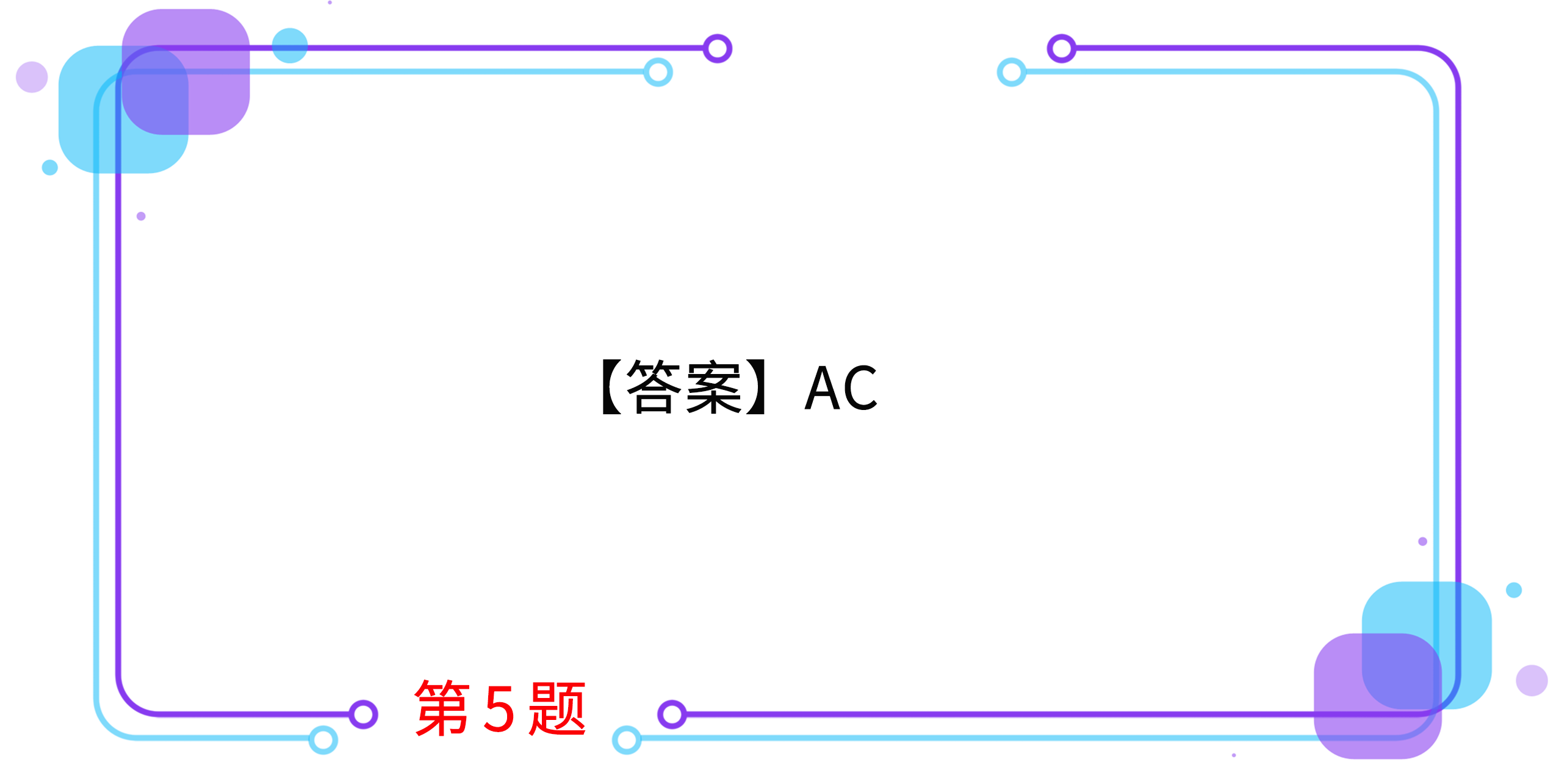

5.假设某公司2020年4月8日,有一份可转换债券价值的评估数据如下:纯债券价值820元、转换价值855元和期权价值132元,则下列说法正确的有( )。

A.可转换债券的底线价值为855元

B.可转换债券的底线价值为820元

C.可转换债券的价值为987元

D.可转换债券的价值为1807元

按住图片左右滑动

2021年注册会计师考试,想让学习更高效,自测习题不能少!为了帮助大家顺利通关,东奥PC端题库重磅来袭,考生们可以通过题库夯实基础、不断提升,海量习题,随心练!

(本文为东奥会计在线原创文章,仅供考生学习使用,禁止任何形式的转载)

相关文章

津公网安备12010202000755号

津公网安备12010202000755号