债券价值的评估方法-2021年注会《财务成本管理》重要知识点

3科

日均>3h

注会财管的第六章的高频考点不多,题型方面,客观题和计算分析题都有考查的可能性。以下是2021年注会《财务成本管理》第六章重要知识点——债券价值的评估方法,速来学习!2021年注会《财务成本管理》重要知识点汇总>>>

【内容导航】

债券价值的评估方法

【所属章节】

第六章 债券、股票价值评估——第一节 债券价值评估

【知识点】债券价值的评估方法

债券价值的评估方法

(一)债券的基本要素

基本要素 | 提示 |

(1)债券面值 | 到期还本额 |

(2)票面利率 | 利息=面值×票面利率 |

(3)付息方式 | 付息时点 |

(4)债券到期日 | 持有期限 |

(二)债券的估值模型

1.债券价值的含义(债券本身的内在价值):未来的现金流入的现值

2.债券价值的计算

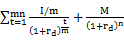

(1)平息债券

是指利息在到期时间内平均支付的债券。支付的频率可能是一年一次、半年一次或每季度一次等。

平息债券价值的计算公式如下:

Vd= =

=

式中:Vd表示债券价值;I表示每年利息;M表示面值;m表示年付息次数;n表示到期前的年数;rd表示年折现率。

(2)纯贴现债券

是指承诺在未来某一确定日期作某一单笔支付的债券。这种债券在到期日前购买人不能得到任何现金支付,因此也称为“零息债券”。

(3)流通债券

含义:是指已发行并在二级市场上流通的债券。

特点:

①到期时间小于债券发行在外的时间;

②估值的时点不在发行日,可以是任何时点,会产生“非整数计息期”问题。

(三)债券价值的影响因素

1.面值

面值越大,债券价值越大(同向)。

2.票面利率

票面利率越大,债券价值越大(同向)。

3.折现率

折现率越大,债券价值越小(反向)。

● ● ●

考生在做历年真题时,可以多留心一些,不要过多在意分数,要探究每道题背后的考察角度和深度。当然大家也可以选择跟着东奥辅导课程学习,注会名师闫华红老师的财管课程现在可以免费试听,快来试试吧!

《财管》主讲名师:闫华红 名师介绍:管理学博士、会计学教授。治学严谨,优雅博学。自“轻松过关”系列图书创始以来,一直编著财管相关科目。 授课特点:逻辑缜密,重点突出,创制解题方法,让学员轻松掌握做题技巧;深谙命题规律,使考生确切明晰考试方向,化繁为简,化难为易,让考生在快乐巧解中通过考试。 |

注:以上注册会计师考试知识点选自闫华红老师《财务成本管理》授课讲义

(本文为东奥会计在线原创文章,仅供考生学习使用,禁止任何形式的转载)

相关文章

津公网安备12010202000755号

津公网安备12010202000755号