普通股筹资-2021年注会《财务成本管理》重要知识点

3科

日均>3h

注会财管是注册会计师专业阶段考试的一个考试科目,财管的考试难度是相对较大的,教材内容中含有大量的公式需要记忆,是让许多考生都十分头疼的一个地方。以下是2021年注会财管第十章重要知识点,快来打卡学习!2021年注会《财务成本管理》重要知识点汇总>>>

【内容导航】

普通股筹资

【所属章节】

第十章 长期筹资——第二节 普通股筹资

【知识点】普通股筹资

普通股筹资

一、普通股筹资的特点

(一)优点

1.没有固定利息负担;

2.没有固定到期日;

3.财务风险小;

4.能增加公司的信誉;

5.筹资限制较少;

6.在通货膨胀时普通股筹资容易吸收资金。

(二)缺点

1.普通股的资本成本较高;

2.会增加新股东,可能会分散公司的控制权;

3.信息披露成本大,也增加了公司保护商业秘密的难度;

4.股票上市会增加公司被收购的风险;

5.新股东加入会降低普通股的每股收益,从而可能引起股价的下跌。

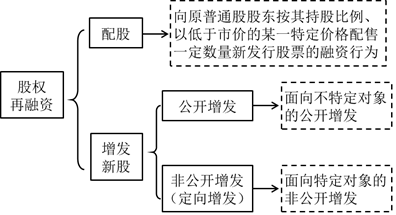

二、股权再融资

(一)配股

1、含义及特征

含义 | 是指向原普通股股东按其持股比例、以低于市价的某一特定价格配售一定数量新发行股票的融资行为 |

目的 | (1)不改变老股东对公司的控制权和享有的各种权利 (2)因发行新股将导致短期内每股报酬稀释,通过折价配售的方式可以给老股东一定的补偿 (3)鼓励老股东认购新股,以增加发行量 |

配股权的 特征 | 是普通股股东的优惠权,实际上是一种短期的看涨期权 |

配股价格 确定 | 配股一般采取网上定价的方式 配股价格由主承销商和发行人协商确定 |

2、配股条件

配股条件 | 上市公司向原股东配股的,除满足公开发行的基本条件外,还应当符合下列规定: (1)拟配售股份数量不超过本次配售股份前股份总额的30% (2)控股股东应当在股东大会召开前公开承诺认配股份的数量 (3)采用证券法规定的代销方式发行 【提示】控股股东不履行认配股份的承诺,或者代销期限届满,原股东认购股票的数量未达到拟配售数量70%的,发行人应当按照发行价并加算银行同期存款利息返还已经认购的股东。 |

3、除权参考价格

除权参考价格 | 通常配股股权登记日后要对股票进行除权处理。除权后股票的理论除权基准价格为: 配股除权参考价= = 【提示】如果除权后股票交易市价高于该除权基准价格,这种情形使得参与配股的股东财富较配股前有所增加,一般称之为“填权”;反之股价低于除权基准价格则会减少参与配股股东的财富,一般称之为“贴权”。 |

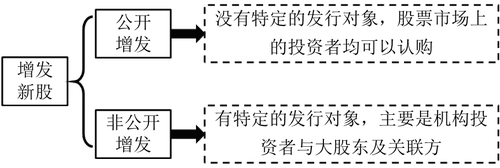

(一)增发新股

机构投资者:大体可以划分为财务投资者和战略投资者。

①财务投资者:通常以获利为目的,通过短期持有上市公司股票适时套现,实现获利的法人,他们一般不参与公司的重大的战略决策。

②战略投资者:他们与发行公司业务联系紧密且欲长期持有发行公司股票。上市公司通过非公开增发引入战略投资者不仅获得战略投资者的资金,还有助于引入其管理理念与经验,改善公司治理。

● ● ●

2021年注会财管第十章重要知识点——普通股筹资大家掌握了吗?如果你还没找到学习注会财管的方法,可以选择跟着东奥辅导课程学习,注会名师闫华红老师的财管课程现在可以免费试听,还不快来试试?

《财管》主讲名师:闫华红 授课特点:逻辑缜密,重点突出,创制解题方法,让学员轻松掌握做题技巧;深谙命题规律,使考生确切明晰考试方向,化繁为简,化难为易,让考生在快乐巧解中通过考试。 |

注:以上注册会计师考试知识点选自闫华红老师《财务成本管理》授课讲义

(本文为东奥会计在线原创文章,仅供考生学习使用,禁止任何形式的转载)

相关文章

津公网安备12010202000755号

津公网安备12010202000755号