CPA财管考前重点学习笔记——全面预算编制

3科

日均>3h

可以失败,但不能够退缩;可以跌倒,但不能够趴下。2021年注册会计师备考正在进行中,很多考生反馈财管科目计算量大,公式多,很多考生头疼不已。为了帮助大家顺利备考,东奥特整理了CPA财管考前重点学习笔记,快来和小编一起学习吧!更多CPA财管考前重点学习笔记戳我查看>>>

【重要知识点】

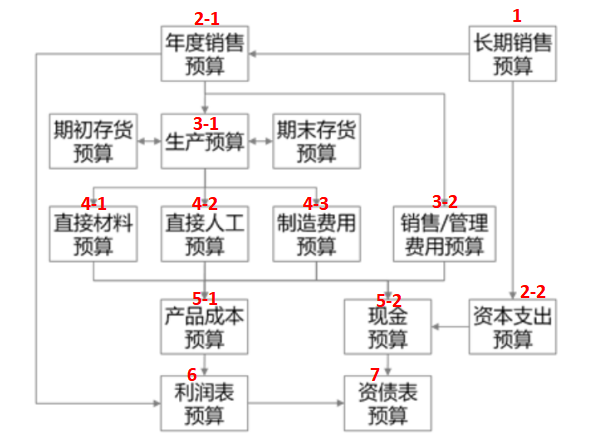

注:图片展示了各种预算编制之间的逻辑关系。

第1步:长期销售预算

根据长期市场预测与销售能力,编制长期销售预算。

第2步:年度销售预算与资本支出预算

2-1以长期销售预算为基础编制年度销售预算。

2-2根据长期销售预算与企业财力情况,编制资本支出预算。

第3步:生产预算和销售管理费用预算

3-1生产预算

在年度销售预算的基础上,结合预算期期初存量、预算期期末存量编制生产预算。需要生产的产品数量并不一定与计划销量相等,还要考虑到期初、期末存货的影响。生产预算不涉及现金支出。

生产预算+期末存货=预计销量+期初存货

3-2销售管理费用预算

在年度销售预算基础上编制销售管理费用预算。

第4步:直接材料、直接人工、制造费用预算

以生产预算为基础编制直接材料预算、直接人工预算和制造费用预算。

4-1直接材料预算

编制直接材料预算时,直接材料的采购也要考虑期初、期末库存的直接材料,不能直接按照计划产量所需的直接材料来计算采购量。

采购量的计算:

预计耗用量+期末库存=预计采购量+期初库存

材料采购的现金付款额的计算:

期初应付账款+采购金额=现金付款+期末应付账款

4-2直接人工预算

根据预算期生产产品的数量直接计算耗用人工工时和费用。

4-3制造费用预算

变动制造费用是以生产预算为基础编制的,但是固定制造费用不是,其通常与本期产量无关。

第5步:产品成本预算和现金预算

5-1产品成本预算

产品成本预算是销售预算、生产预算、直接材料预算、直接人工预算和制造费用预算的汇总。

产品成本预算既有实物数量,又有货币金额,但没有现金收支,不汇总现金预算。

5-2现金预算

|

不涉及现金的营业预算 |

生产预算、产品成本预算 |

|

现金余缺的计算 |

现金余缺=期初余额+现金收入-现金支出 1、现金收入:当期现销+收回前期应收账款 2、现金支出: ①材料采购支出=现购支出+支付前期的应付账款 ②人工支出=直接人工预算 ③制造费用=预算数-折旧摊销 ④销售、管理费用=预算数(假设其中无折旧摊销) ⑤资本支出=资本支出预算额 |

|

现金筹措与现金运用 |

计算公式: 现金期末余额=现金余缺额+现金筹措-借款利息-现金运用+投资收益 现金余缺-借款利息+投资收益+现金筹措≥最低现金余额 现金余缺-借款利息+投资收益-现金运用≥最低现金余额 |

|

说明: 1、计算的利息是实际支付的利息,只有这部分利息才导致现金流出。 ①若还款时支付利息,那么一直不还款则一直不发生利息支付的现金流出,还款当期一次性发生“还款额×利息率×借款期限”的现金支出。 ②若每期定期支付利息,那每期现金支出的利息=(上期期末借款余额+本期期初新借款额)×期利息率 2、对现金筹措要进位取整,现金运用要退位取整。 3、利息与现金筹措息息相关,现金筹措变化时,一定要注意利息的变化。 |

第6步:利润表预算

利润表预算是全部预算的综合。

|

利润表项目 |

注释 |

|

销售收入 |

来自销售预算 |

|

减:销售成本 |

来自产品成本预算 |

|

等于:毛利 |

— |

|

减:销售管理费用 |

来自销售管理费用预算 |

|

减:财务费用 |

来自现金预算 |

|

等于:利润总额 |

—— |

|

减:所得税费用 |

估计值,不是用利润总额×税率计算得出 |

|

等于:净利润 |

—— |

第7步 资产负债表预算

资产负债表预算也是全部预算的综合。

【答题笔记】

考生应关注各项预算之间的逻辑关系,如产品成本预算是销售预算、生产预算、直接材料预算、直接人工预算和制造费用预算的汇总;生产预算、产品成本预算不直接涉及现金预算!生产预算、产品成本预算不直接涉及现金预算!生产预算、产品成本预算不直接涉及现金预算!说三遍,真的很重要。

以上就是东奥小编为大家整理的关于全面预算编制相关内容,考生们要认真学习哦!注会考试时间提前到8月份,考生们要充分利用剩余的时间进行备考,争取早日考取注册会计师证书!

(本文为东奥会计在线原创文章,仅供考生学习使用,禁止任何形式的转载)

相关文章

津公网安备12010202000755号

津公网安备12010202000755号