2022年注会财管重要知识点:管理用财务报表体系

3科

日均>3h

2022年注会考试备考正在进行中,有报考注会财管科目的考生吗?注会财管科目难度较高,以下是东奥小编整理的2022年注会财管重要知识点,帮助大家完成基础阶段的学习。

热点推荐:学习计划 | 思维导图 | 21年试题 | 2022基础班课程 | 轻松过关®热卖

热点推荐:学习计划 | 思维导图 | 21年试题 | 2022基础班课程 | 轻松过关®热卖

【内容导航】

管理用财务报表体系

【所属章节】

第二章 财务报表分析和财务预测——第二节 财务比率分析

【知识点】管理用财务报表体系

管理用财务报表体系

(一)总体思路

1.财务管理对企业活动的分类

2.基本框架

总体思路 | 区分经营活动和金融活动 |

资产负债表 | 区分经营资产和金融资产、经营负债和金融负债 |

利润表 | 区分经营损益和金融损益 |

现金流量表 | 重新归类经营现金流量和金融现金流量 |

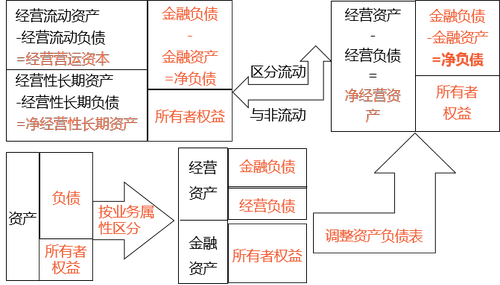

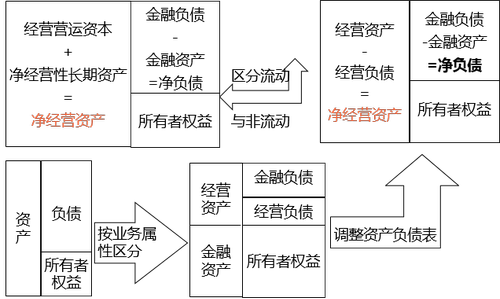

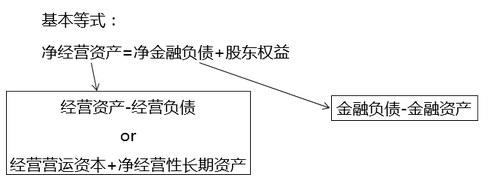

(二)管理用资产负债表

区分经营资产和金融资产、经营负债和金融负债,所有者权益不变。

提示:

(1)经营性资产和负债,是指在销售商品或提供劳务的过程及生产性资产投资活动中涉及的资产和负债。

(2)金融性资产和负债,是指在筹资过程中或利用经营活动多余资金进行投资的过程中涉及的资产和负债。

(1)区分经营资产和金融资产

注意容易混淆的项目

第一:货币资金货币资金本身是金融性资产,但是有一部分货币资金是经营活动所必需的。以往考试在编制管理用资产负债表时,有三种做法:

①将全部货币资金列为经营性资产。(教材处理)

②根据行业或公司历史平均的“货币资金/销售收入”百分比以及本期销售额,推算经营活动需要的货币资金额,多余部分列为金融资产。

③将其全部列为金融资产。

提示:

考试时会明确采用哪一种处理方法。

第二、名称上带投资的项目只有长期股权投资为经营资产,其他均为金融资产。

例如:其他权益工具投资、投资性房地产、短期权益性投资等均为金融资产、其他应收款(应收短期权益性投资的应收股利)

第三、与利息相关的为金融

例如:其他应收款(应收利息)

第四、名称上就带金融二字的属于金融

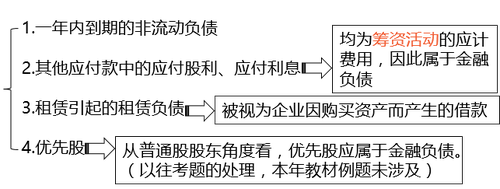

(2)区分经营负债和金融负债

第一:有息负债都是金融负债(例如:借款、应付债券等)

第二:容易混淆,需要单独记忆的金融负债:

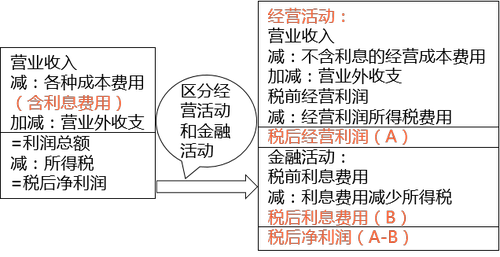

(三)管理用利润表

1.区分经营损益和金融损益

金融损益是指金融负债利息与金融资产收益的差额,即扣除利息收入、金融资产公允价值变动收益等以后的利息费用,经营损益是指除金融损益以外的当期损益。

2.管理用利润表的基本公式

税后经营净利润-税后利息费用=净利润

理解:息税前利润EBIT(earnings before interest and taxes)

3.税后经营净利润确定的两种方法

(1)直接法

税后经营净利润=税前经营利润×(1-所得税税率)

(2)间接法

税后经营净利润

=净利润+税后利息费用

=净利润+利息费用×(1-所得税税率)

(四)管理用现金流量表

1.区分经营现金流量和金融现金流量

(1)经营现金流量

经营现金流量 | 经营现金流量是指企业因销售商品或提供劳务等营运活动以及与此相关的生产性资产投资活动产生的现金流量 经营现金流量,代表了企业经营活动的全部成果,是“企业生产的现金”,因此又称为“实体经营现金流量”简称实体现金流量 |

(2)融资现金流量

融资现金流量 | 筹资活动和金融市场投资活动而产生的现金流量 ①债务现金流量——是与债权人之间的交易形成的现金流,包括支付利息、偿还或借入负债,以及金融资产购入或出售 ②股权现金流量——是与股东之间的交易形成的现金流,包括股利分配、股份发行和回购等 |

2.现金流量的确定

(1)剩余流量法(从实体现金流量的来源分析)

教材<企业价值评估>章概念:实体现金流量是企业全部现金流入扣除成本费用和必要的投资后的剩余部分,它是企业一定期间可以提供给所有投资人(包括股权投资人和债权投资人)的税后现金流量。

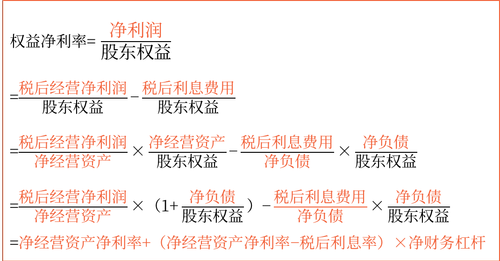

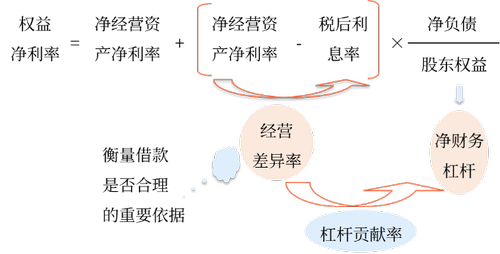

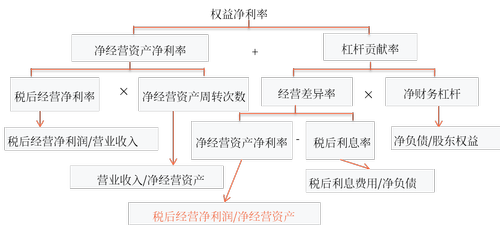

(五)管理用财务分析体系(改进杜邦分析体系)

1.改进分析体系的核心公式

2.改进分析体系的分析框架

3.主要分析指标:

表2-13 主要财务比率及其变动 | |||

主要财务比率 | 本年 | 上年 | 变动 |

1.税后经营净利率(税后经营净利润/营业收入) | 6.891% | 7.908% | -1.017% |

2.净经营资产周转次数(营业收入/净经营资产) | 1.7422 | 1.9710 | -0.2288 |

3.=(1×2)净经营资产净利率(税后经营净利润/净经营资产) | 12.005% | 15.586% | -3.581% |

4.税后利息率(税后利息费用/净负债) | 9.281% | 11.549% | -2.268% |

5.=(3-4)经营差异率(净经营资产净利率-税后利息率) | 2.724% | 4.037% | -1.313% |

6.净财务杠杆(净负债/股东权益) | 0.7938 | 0.6432 | 0.1506 |

7.=(5×6)杠杆贡献率(经营差异率×净财务杠杆) | 2.162% | 2.597% | -0.435% |

8.=(3+7)权益净利率(净经营资产净利率+杠杆贡献率) | 14.167% | 18.182% | -4.015% |

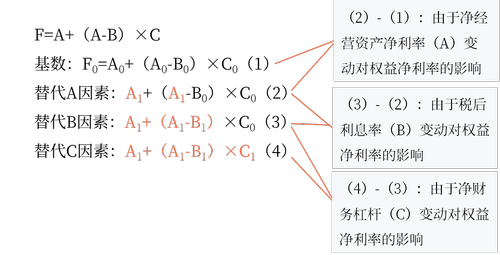

4.权益净利率的驱动因素分解

利用连环替代法测定:

权益净利率=净经营资产净利率+(净经营资产净利率-税后利息率)×净财务杠杆

注:本文知识点整理自东奥闫华红老师-2022年注会财管基础精讲班课程讲义

● ● ● ● ●

2022年注会考试基础阶段备考资料推荐

| 全年学习计划 | 2022年注会全年学习计划!基础阶段备考正在进行中 |

| 教材变化解读 | 闫华红老师:2022年注会财管教材变化解读及备考建议 |

| 名师课程免费听 | 2022年注会新课开讲!32位名师课程免费听,赶快收藏! |

| 轻松过关®试读 | 2022年注会《轻松过关®》系列图书试读来袭! |

注会考试基础阶段的学习周期是最长的,小编建议零基础考生跟随东奥名师一起学习,有了名师们的指导教学,注会备考会更加轻松哦!一起加油吧!

(本文为东奥会计在线原创文章,仅供考生学习使用,禁止任何形式的转载)

相关文章

津公网安备12010202000755号

津公网安备12010202000755号