2022年注会财管重要知识点:资本结构决策的分析方法

3科

日均>3h

2022年注册会计师报名已经结束,基础阶段的备考已经开始,大家开始学习了吗?以下是2022年注会财管重要知识点详解,希望能够帮助大家轻松学习注会财管科目,一起来看看吧。

【内容导航】

资本结构决策的分析方法

【所属章节】

第九章 资本结构——第二节 资本结构决策分析

【知识点】资本结构决策的分析方法

资本结构决策的分析方法

(一)资本成本比较法

1.含义:

资本成本比较法,通过计算各种基于市场价值的长期融资组合方案的加权平均资本成本,并根据计算结果选择加权平均资本成本最小的融资方案,确定为相对最优的资本结构。

2.缺点:

不考虑各种融资方式在数量与比例上的约束以及财务风险差异。

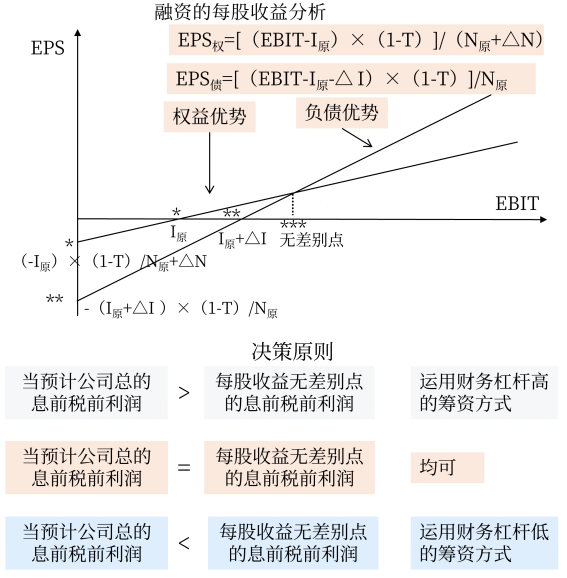

(二)每股收益无差别点法

要点 | 内容 |

基本观点 | 能提高每股收益的资本结构是合理的,反之则不够合理 |

关键指标 | 每股收益无差别点:是指每股收益不受融资方式影响的EBIT水平 【相关链接】有时考试中会特指用营业收入来表示,则此时每股收益无差别点,是指每股收益不受融资方式影响的营业收入水平 |

每股收益的无差别点的计算公式:

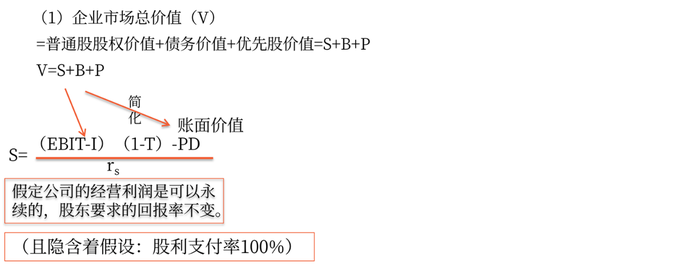

(三)企业价值比较法

1.判断最优资本结构的标准

最优资本结构是使市净率最高的资本结构(假设市场有效)。假设股东投资资本和债务价值不变,该资本结构也是使企业价值最大化的资本结构。同时,公司的加权平均资本成本也是最低的。

2.确定方法

(2)加权平均资本成本

=税前债务资本成本×(1-T)×B/V+股权资本成本×S/V+优先股资本成本×P/V

注:本文知识点整理自东奥闫华红老师-2022年注会财管基础精讲班课程讲义

● ● ● ● ●

等时间的人,就是浪费时间的人。2022年注会考试时间是8月26-28日,时不我待,希望大家珍惜时间,努力备考,争取全面掌握所有考点,顺利通过考试。

(东奥会计在线原创文章,仅供考生学习使用,禁止任何形式的转载)

相关文章

津公网安备12010202000755号

津公网安备12010202000755号