2022年注会财管重要知识点:逐步结转分步法与平行结转分步法

3科

日均>3h

2022年注会考试备考正在进行中,各位考生跟上备考进度了吗?小编为大家整理了2022年注会财管重要知识点,帮助大家更好地学习财管科目,不要错过哦!

热点推荐:学习计划 | 思维导图 | 21年试题 | 2022基础班课程 | 轻松过关®热卖

热点推荐:学习计划 | 思维导图 | 21年试题 | 2022基础班课程 | 轻松过关®热卖

【内容导航】

逐步结转分步法与平行结转分步法

【所属章节】

第十三章 产品成本计算——第三节、第四节、第五节 产品成本计算的基本方法

【知识点】逐步结转分步法与平行结转分步法

逐步结转分步法与平行结转分步法

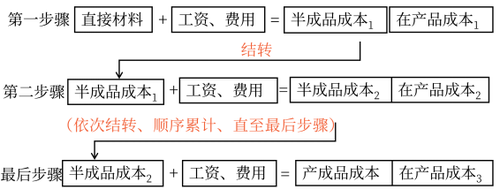

一、逐步结转分步法(计算半成品成本分步法)

1.含义

逐步结转分步法是按照产品加工的顺序,逐步计算并结转半成品成本,直到最后加工步骤才能计算产成品成本的一种方法。

2.逐步结转法的计算程序

提示:

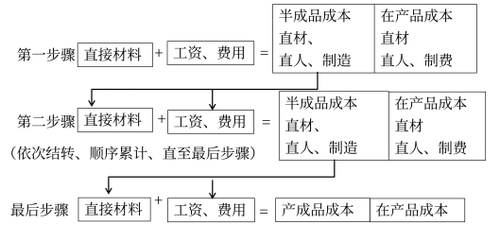

(1)综合结转法,是指上一步骤转入下一步骤的半成品成本,以“直接材料”或专设的“半成品”项目综合列入下一步骤的成本计算单中。

(2)分项结转法是指上一步骤转入下一步骤的半成品成本,以“直接材料”、直接人工、制造费用等项目分成本项目分别列入下一步骤的成本计算单中。

分项结转法的计算程序

3.逐步综合结转法下成本的还原

成本还原方法:

一般是按本月所产半成品的成本结构进行还原。即从最后一个步骤起,把各步骤所耗上一步骤半成品的综合成本按照上一步骤所产半成品成本的结构,逐步分解,还原出按原始成本项目反映的产成品成本。成本还原的次数较正常生产步骤少一步。

4.优缺点

优 点 | (1)能提供各个生产步骤的半成品成本资料 (2)能够为各生产步骤的在产品实物管理及资金管理提供资料 (3)能够全面地反映各生产步骤的生产耗费水平,更好地满足各生产步骤成本管理的要求 |

缺 点 | (1)综合结转需要进行成本还原;分项结转工作量大 (2)各生产步骤不能同时计算产品成本,需要逐步结转半成品成本 |

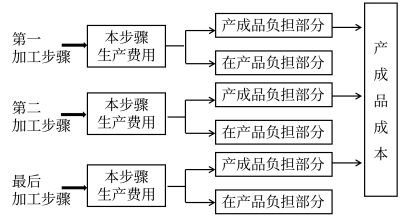

二、平行结转分步法(不计算半成品成本分步法)

1.成本计算程序

在计算各步骤成本时,不计算各步骤所产半成品成本,也不计算各步骤所耗上一步骤的半成品成本,而只计算本步骤发生的各项其他费用,以及这些费用中应计入产成品成本的份额。

不计算半成品分步法:

2.平行结转分布法下的完工在产划分

提示:

广义在产品的约当产量=本步在产×本步完工率+后续在产

3.平行结转分步法的优缺点

优 点 | (1)各步骤可以同时计算产品成本,平行汇总计入产成品成本,不必逐步结转半成品成本 (2)能够直接提供按原始成本项目反映的产成品成本资料,不必进行成本还原,因而能够简化和加速成本计算工作 |

缺 点 | (1)不能提供各个步骤的半成品成本资料;在产品的费用在产品最后完成以前,不随实物转出而转出,即不按其所在的地点登记,而按其发生的地点登记,因而不能为各个生产步骤在产品的实物管理提供资料 (2)各生产步骤的产品成本不包括所耗半成品费用,因而不能全面地反映各步骤产品的生产耗费水平(第一步骤除外),不能更好地满足这些步骤成本管理的要求 |

分步法的总体比较

区别点 | 逐步结转分步法 | 平行结转分步法 |

是否计算半成品成本 | 计算 | 不计算 |

生产费用与半成品实物转移是否同步 | 同步(生产费用随半成品实物的转移而结转) | 不同步(生产费用不随半成品实物的转移而结转) |

完工产品的含义不同 | 各步骤的完工产品 | 指最终完工的产成品 |

在产品的含义不同 | 狭义在产品(仅指本步骤尚未加工完成的在产品) | 广义在产品(既包括本步骤尚未加工完成的在产品,也包括本步骤加工完毕、但尚未最终完工的产品) |

是否需要进行成本还原 | 逐步综合结转分步法需要;逐步分项结转分步法不需要 | 不需要 |

各步骤能否同时计算产成品成本 | 不能,需要顺序转移逐步累计,直到最后一个步骤才能计算出产成品成本 | 各步骤能同时计算产品成本,平行汇总计算产成品成本 |

注:本文知识点整理自东奥闫华红老师-2022年注会财管基础精讲班课程讲义

《轻松过关®一》精彩内容快来试读,点击试读更多内容>>>

《轻松过关®一》精彩内容快来试读,点击试读更多内容>>>

滑动图片试读轻一内容

● ● ● ● ●

2022年注会考试基础阶段备考资料推荐

| 全年学习计划 | 2022年注会全年学习计划!基础阶段备考正在进行中 |

| 教材变化解读 | 闫华红老师:2022年注会财管教材变化解读及备考建议 |

| 名师课程免费听 | 2022年注会新课开讲!32位名师课程免费听,赶快收藏! |

| 轻松过关®试读 | 2022年注会《轻松过关®》系列图书试读来袭! |

零基础考生备考注会考试难度较大,但勤能补拙,只要付出足够的汗水和努力,相信终有一天,大家一定会考下注会证书,实现人生理想!

东奥会计在线原创文章,仅供考生学习使用,禁止任何形式的转载)

相关文章

津公网安备12010202000755号

津公网安备12010202000755号