2022年注会财管重要知识点:作业成本法的核心概念和主要特点

3科

日均>3h

注会财管科目在专业阶段考试科目中,难度属“第一梯队”,计算能力较差的考生尝尝叫苦不迭。小编为大家整理了2022年注会财管重要知识点,大家快来学习吧!

热点推荐:学习计划 | 思维导图 | 21年试题 | 2022基础班课程 | 轻松过关®热卖

热点推荐:学习计划 | 思维导图 | 21年试题 | 2022基础班课程 | 轻松过关®热卖

【内容导航】

作业成本法的核心概念和主要特点

【所属章节】

第十五章 作业成本法——第一节 作业成本法的概念与特点

【知识点】作业成本法的核心概念和主要特点

作业成本法的核心概念和主要特点

一、作业成本法的核心概念

(一)核心概念

相关概念 | 要点 |

作业 | 作业是指企业中特定组织(成本中心、部门或产品线)重复执行的任务或活动 |

资源 | 资源是指作业耗费的人工、能源和实物资产(车床和厂房等) |

成本动因 | 成本动因是指作业成本或产品成本的驱动因素 |

(二)动因的分类

资源成本动因:是引起作业成本增加的驱动因素。

依据资源成本动因可以将资源成本分配给各有关作业。

作业成本动因:是引起产品成本增加的驱动因素。

依据作业成本动因可以将作业成本分配给各产品。

二、作业成本法的主要特点

特点 | 内容 |

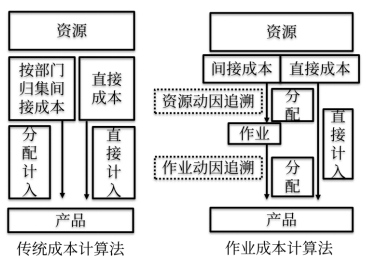

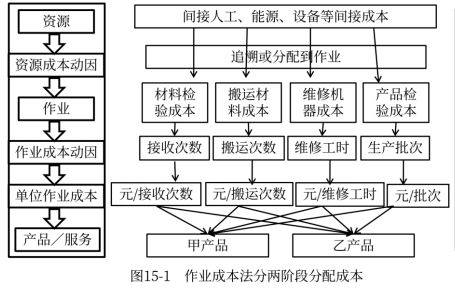

1.成本计算分为两个阶段 | 作业成本法的基本指导思想是,“作业消耗资源、产品(服务或顾客)消耗作业”。根据这一指导思想,作业成本法把成本计算过程划分为两个阶段 作业成本法下,间接成本的分配路径是: “资源→作业→产品” 传统成本计算方法下,间接成本的分配路径是: “资源→部门→产品” |

2.成本分配强调 因果关系 | 作业成本法的成本分配主要使用追溯和动因分配,尽可能减少不准确的分摊,因此能够提供更加真实、准确的成本信息 | 成本追溯,是指把成本直接分配给相关的成本对象 【提示】使用直接追溯方式得到的产品成本是最准确的 |

动因分配,是指根据成本动因将成本分配到各成本对象的过程 【提示】动因分配虽然不像追溯那样准确,但只要因果关系建立恰当,成本分配的结果同样可以达到较高的准确程度 | ||

分摊,有些成本既不能追溯,也不能合理、方便地找到成本动因,只好使用产量等设定的分配标准作为分配基础,将其强制分摊给成本对象 | ||

3.成本分配使用多维成本动因 | 采用不同层面的、众多的成本动因进行成本分配,要比采用单一分配基础更加合理,更能保证产品成本计算的准确性 | |

注:本文知识点整理自东奥闫华红老师-2022年注会财管基础精讲班课程讲义

《轻松过关®一》精彩内容快来试读,点击试读更多内容>>>

《轻松过关®一》精彩内容快来试读,点击试读更多内容>>>

滑动图片试读轻一内容

● ● ● ● ●

2022年注会考试基础阶段备考资料推荐

| 全年学习计划 | 2022年注会全年学习计划!基础阶段备考正在进行中 |

| 教材变化解读 | 闫华红老师:2022年注会财管教材变化解读及备考建议 |

| 名师课程免费听 | 2022年注会新课开讲!32位名师课程免费听,赶快收藏! |

| 轻松过关®试读 | 2022年注会《轻松过关®》系列图书试读来袭! |

多一份努力,就多一份希望。2022年注会考试时间是8月26-28日,已经报考的考生们一定要珍惜时间,努力学习,争取顺利通过考试,拿到证书!

东奥会计在线原创文章,仅供考生学习使用,禁止任何形式的转载)

相关文章

津公网安备12010202000755号

津公网安备12010202000755号