2022年注会财管重要知识点:成本性态分析

3科

日均>3h

注会财管科目非常考验考生们的计算能力,那么,计算能力薄弱的考生要如何克服呢?那就是全面掌握基础知识,并且多做习题!以下是2022年注会财管重要知识点,快来学习吧!

热点推荐:学习计划 | 思维导图 | 21年试题 | 2022基础班课程 | 轻松过关®热卖

热点推荐:学习计划 | 思维导图 | 21年试题 | 2022基础班课程 | 轻松过关®热卖

【内容导航】

成本性态分析

【所属章节】

第十六章 本量利分析——第一节 本量利的一般关系

【知识点】成本性态分析

成本性态分析

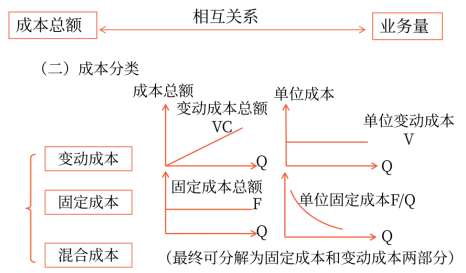

(一)成本性态的含义

也称为成本习性,是指成本总额与业务量(如产品产量、销量等)之间的内在关系。

分类 | 特点 |

变动成本 | 相关范围内(特定业务量、特定时期)变动成本总额随业务量增加而成正比例增加,单位变动成本不变 |

固定成本 | 相关范围内(特定业务量、特定时期)固定成本总额不变,单位固定成本随业务量增加而降低 |

混合成本 | 成本总额随业务量变动而变动,但不成正比例关系 |

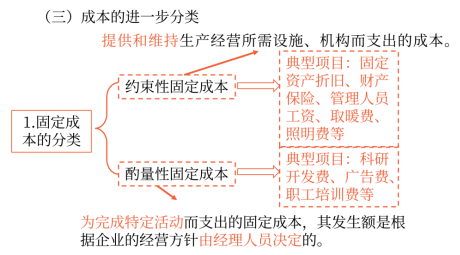

分类 | 特点 |

约束性 固定成本 (承担固定成本) | (1)以前决策的结果,现在已经很难改变,即不能通过当前的管理决策行动加以改变的固定成本。 (2)要想降低约束性固定成本,只能从合理利用经营能力,降低单位固定成本入手。 |

酌量性 固定成本 | 可以通过当前管理决策行动改变其数额的固定成本。 |

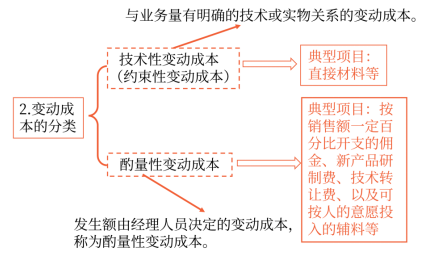

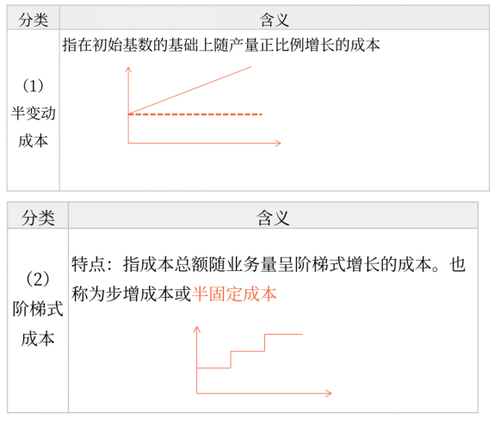

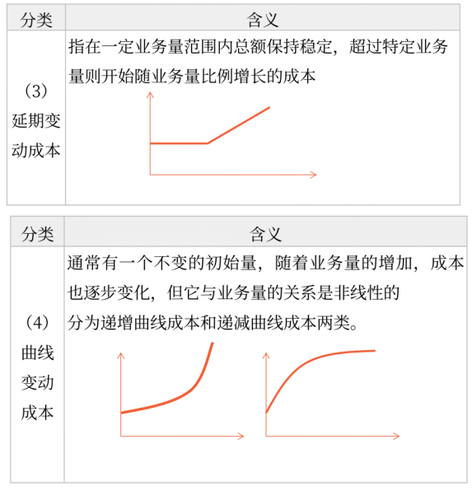

3.混合成本的分类

(四)混合成本的分解

如果特定的成本是一项混合成本,就需要运用一定的方法估计成本与产量之间的关系,并建立相应的成本函数模型。

总成本直线方程:y=a+bx

1.直线回归法

2.工业工程法

含义 | 运用工业工程的研究方法,逐项研究决定成本高低的每个因素,在此基础上直接估算固定成本和单位变动成本的一种成本估计方法。 |

适用范围 | 这种方法可以在没有历史成本数据、历史成本数据不可靠或者需要对历史成本分析结论进行验证的情况下使用。 【提示】建立标准成本和制定预算时,使用工业工程法比历史成本分析更加科学。 |

注:本文知识点整理自东奥闫华红老师-2022年注会财管基础精讲班课程讲义

《轻松过关®一》精彩内容快来试读,点击试读更多内容>>>

《轻松过关®一》精彩内容快来试读,点击试读更多内容>>>

滑动图片试读轻一内容

● ● ● ● ●

2022年注会考试基础阶段备考资料推荐

| 全年学习计划 | 2022年注会全年学习计划!基础阶段备考正在进行中 |

| 教材变化解读 | 闫华红老师:2022年注会财管教材变化解读及备考建议 |

| 名师课程免费听 | 2022年注会新课开讲!32位名师课程免费听,赶快收藏! |

| 轻松过关®试读 | 2022年注会《轻松过关®》系列图书试读来袭! |

财管科目的备考要注意多练习题,才能逐步掌握答题思路,轻松解题。2022年注会考试时间是8月26-28日,小编预祝考生朋友们顺利通过2022年注会考试。

东奥会计在线原创文章,仅供考生学习使用,禁止任何形式的转载)

相关文章

津公网安备12010202000755号

津公网安备12010202000755号