短期偿债能力比率_2023年注会财管重要考点

3科

日均>3h

2023年注会报名正在进行中,基础阶段备考已经开始,为了帮助大家理解注会财管科目考点,东奥整理了2023年注会财管重要考点详解,考生们快来打卡学习吧!

【知识点】短期偿债能力比率

【所属章节】

第二章:财务报表分析和财务预测

第二节:财务比率分析

短期偿债能力比率

(一)指标计算需注意的问题

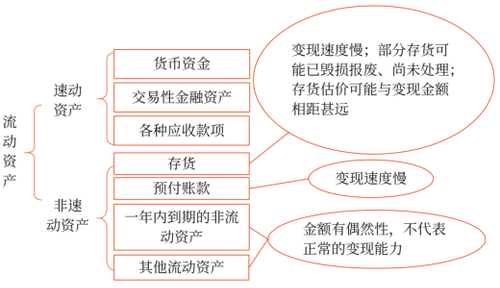

1.速动与非速动资产的划分

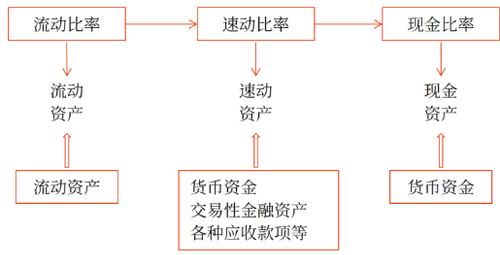

2.一般情况下:流动比率>速动比率>现金比率

3.现金流量比率计算需注意的问题

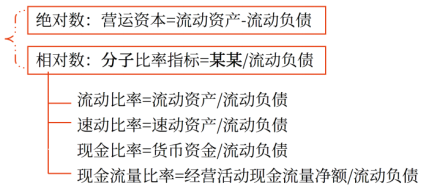

现金流量比率=经营活动现金流量净额÷流动负债

提示1:

该比率中的现金流量采用经营活动产生的现金流量净额。

提示2:

该比率中的流动负债采用期末数而非平均数,因为实际需要偿还的是期末金额,而非平均金额。

(二)指标的分析

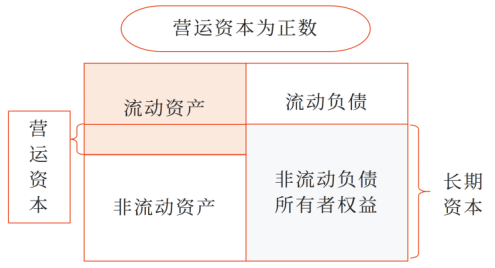

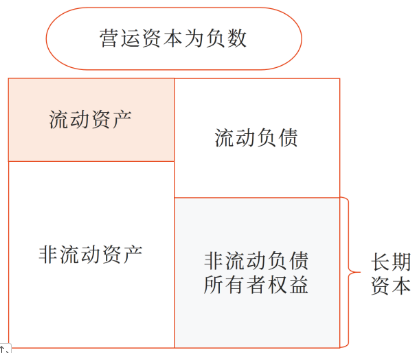

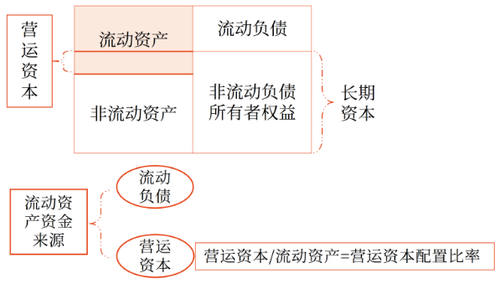

1.营运资本

营运资本是指长期资本超过长期资产的差额

(1)指标计算 | 营运资本=流动资产-流动负债 =长期资本-长期资产 |

(2)分析结论 | 营运资本的数额越大,财务状况越稳定 |

(3)局限性 | 营运资本是绝对数,不便于不同历史时期及不同企业之间的比较 |

2.流动比率

(3)与营运资本配置比率的关系

营运资本配置比率与流动比率是同方向变化的。

3.速动比率

4.现金比率的分析

更稳健,现金本身可直接偿债。

5.现金流量比率的分析

分析更具说服力。

一方面它克服了可偿债资产未考虑未来变化及变现能力等问题,另一方面实际用以支付负债的通常是现金,而不是其他可偿债资产。

(三)影响短期偿债能力的其他因素

1.增强短期偿债能力 的表外因素 | (1)可动用的银行授信额度:不反映在财务报表中,但会在董事会决议中披露 (2)可以很快变现的非流动资产:企业可能有一些非经营性长期资产可以随时出售变现,而不出现在“一年内到期的非流动资产”项目中,在企业发生周转困难时,将其出售并不影响企业的持续经营 (3)偿债能力的声誉:声誉好,易于筹集资金 |

2.降低短期偿债能力 的表外因素 | 与担保有关的或有负债:如果它的金额较大并且很可能发生,就应在评价偿债能力时予以关注 |

● ● ● ● ●

本文知识点内容根据东奥名师闫华红老师《轻一高效基础班》讲义整理,闫华红老师主编的《轻松过关®一》与课程内容同步,以下为《轻一》试读内容,点击图片试读更多!

以上就是注会财管的“短期偿债能力比率”知识点讲解。2023年注会考试时间是8月25日-27日,大家要克服拖延症,认真学习,争取顺利通过今年的注册会计师考试。

(本文为东奥会计在线原创文章,仅供考生学习使用,禁止任何形式的转载)

相关文章

津公网安备12010202000755号

津公网安备12010202000755号