长期偿债能力比率_2023年注会财管重要考点

来源:东奥会计在线责编:李雪婷2023-04-19 14:18:24

报考科目数量

学习时长

3科

日均>3h

注会财管涉及很多公式,对于公式要先理解,学会其推导过程,再记忆。东奥为大家整理了2023年注会财管重要考点——长期偿债能力比率相关内容,快来学习吧!

【知识点】长期偿债能力比率

【所属章节】

第二章:财务报表分析和财务预测

第二节:财务比率分析

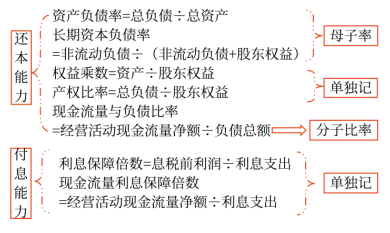

长期偿债能力比率

1.资本结构衡量指标

①广义资本结构:资产负债率;

②狭义资本结构:长期资本负债率。

2.需单独记忆的指标——产权比率与权益乘数

属于常用的财务杠杆比率

它们是资产负债率的另外两种表现形式,和资产负债率的性质一样。

比率高,说明企业财务杠杆高。

权益乘数=资产/所有者权益=资产/(资产-负债)=1/(1-资产负债率)=(所有者权益+负债)/所有者权益=1+产权比率

3.现金流量与负债比率

经营活动现金流量净额与负债总额的比率。

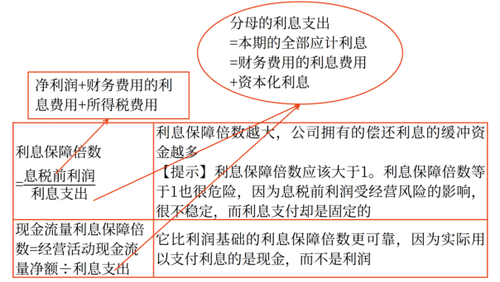

4.付息能力指标

5.其他影响长期偿债能力的因素(表外因素)

(1)债务担保;

(2)未决诉讼。

● ● ● ● ●

本文知识点内容根据东奥名师闫华红老师《轻一高效基础班》讲义整理,闫华红老师主编的《轻松过关®一》与课程内容同步,以下为《轻一》试读内容,点击图片试读更多!

以上就是注会财管的“长期偿债能力比率”知识点讲解,大家是否已经掌握了?2023年注会考试时间是8月25日-27日,备考时间所剩不多,希望大家克服拖延症,认真学习,争取顺利拿证!

(本文为东奥会计在线原创文章,仅供考生学习使用,禁止任何形式的转载)

相关文章

津公网安备12010202000755号

津公网安备12010202000755号