存货经济批量分析_2023年注会财管重要考点

3科

日均>3h

注会财管是知识不是孤立的,通过整理归纳,将知识点串联起来,相互联动的章节一起记忆。东奥整理了2023年注会财管重要考点,正在备考财管科目的小伙伴赶快来看看吧!

【知识点】存货经济批量分析

【所属章节】

第十一章:营运资本管理

第四节:存货管理

存货经济批量分析

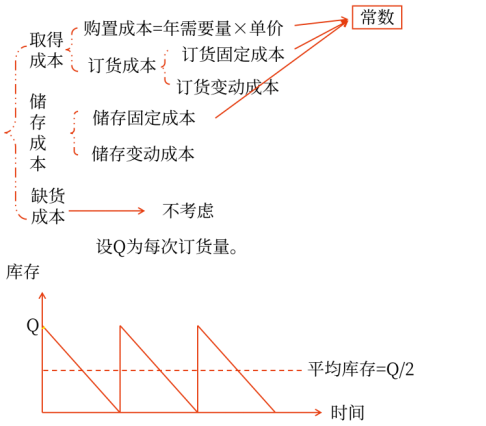

(一)经济订货量基本模型

1.经济订货量的概念

按照存货管理的目的,需要通过合理的进货批量和进货时间,使存货总成本最低的进货批量,叫做经济订货量或经济批量。

2.经济订货量基本模型的假设条件

(1)能及时补充存货,即需要订货时便可立即取得存货;

(2)能集中到货,而不是陆续入库;

(3)不允许缺货,即无缺货成本;

(4)需求量稳定,并且能预测;

(5)存货单价不变;

(6)企业现金充足,不会因现金短缺而影响进货;

(7)所需存货市场供应充足,可以随时买到。

3.决策相关成本

最佳经济订货批量是变动储存成本线与变动订货成本线交叉点所对应的库存量。

(二)基本模型的扩展

1.存在数量折扣——买价要变化

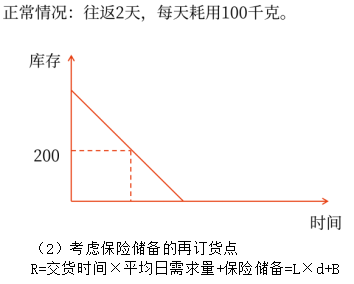

2.订货提前期

往返2天,每天耗用100千克。

(1)再订货点的含义:企业再次发出订货单时尚有存货的库存量。

R=L×d=交货时间×每日需求量

(2)经济订货量的确定:与基本模型一致。

订货提前期对经济订货量并无影响。

3.存货陆续供应和使用模型

(1)基本原理

设每批订货数为Q,每日送货量为p,每日耗用量d。

每天库存净增加=p-d

送货天数=Q/p

(2)相关成本

变动订货成本=年订货次数×每次订货成本=D/Q×K

变动储存成本=年平均库存量×单位存货的年储存变动成本=Q/2×(1-d/p)×Kc

(3)基本公式

存货陆续供应和使用的经济订货量:

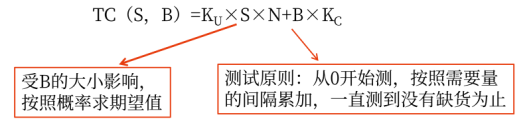

4.考虑保险储备时

(1)保险储备的含义

按照某一订货量和再订货点发出订单后,如果需求增大或送货延迟,就会发生缺货或供货中断。为防止由此造成的损失,就需要多储备一些存货以备应急之需,称为保险储备(安全存量)。

(3)保险储备确定的原则:使保险储备的储存成本及缺货成本之和最小。

(4)保险储备的储存成本及缺货成本之和TC(S,B)的确定:

设单位缺货成本为KU,一次订货缺货量为S,年订货次数为N,保险储备量为B,单位存货变动储存成本为Kc,则:

● ● ● ● ●

本文知识点内容根据东奥名师闫华红老师《轻一高效基础班》讲义整理,闫华红老师主编的《轻松过关®一》与课程内容同步,以下为《轻一》试读内容,点击图片试读更多!

注会财管难度较大,如果自己无法成功入门,可以选择跟随东奥名师一起学习,老师带刷习题,透彻解析,备考更轻松!东奥会计在线预祝各位考生都能顺利通过2023年8月的注册会计师考试。

(本文为东奥会计在线原创文章,仅供考生学习使用,禁止任何形式的转载)

相关文章

津公网安备12010202000755号

津公网安备12010202000755号