投资中心的考核指标_2023年注会财管重要考点

来源:东奥会计在线责编:李雪婷2023-07-06 14:37:44

报考科目数量

学习时长

3科

日均>3h

学习注会财管这种逻辑思维比较强的科目切记不能死记硬背,掌握原理理解着去做题,才是复习重点。以下是2023年注会财管重要考点讲解,一起来学习吧!

【知识点】投资中心的考核指标

【所属章节】

第十八章:责任会计

第五节:投资中心

投资中心的考核指标

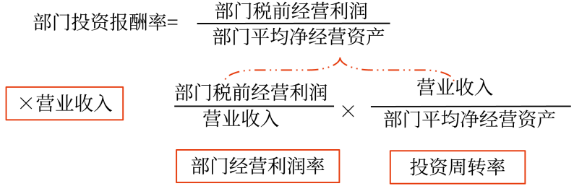

1.部门投资报酬率

(1)指标计算

部门投资报酬率=部门税前经营利润÷部门平均净经营资产

(2)指标的优缺点

指标优点 | ①它是根据现有的责任会计资料计算的,比较方便; ②相对数指标,可用于部门之间以及不同行业之间的比较; ③部门投资报酬率可以分解为投资周转率和部门经营利润率两者的乘积,并可进一步分解为资产的明细项目和收支的明细项目,从而对整个部门的经营状况作出评价(利用杜邦分析体系来分解) |

指标缺点 | 部门经理会产生“次优化”行为,使部门的业绩获得较好评价,但却伤害了公司整体的利益 |

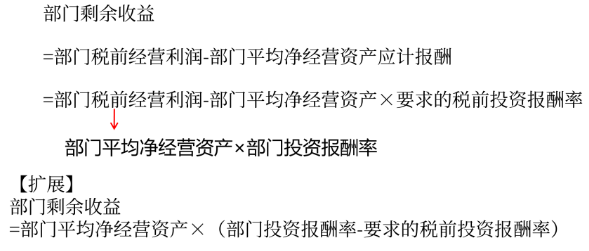

2.剩余收益

(1)指标的计算

(2)指标的优缺点

指标优点 | ①与增加股东财富的目标一致,可以使业绩评价与公司的目标协调一致,引导部门经理采纳高于公司资本成本的决策; ②允许使用不同的风险调整资本成本 |

指标缺点 | ①指标是绝对数指标,不便于不同规模的公司和部门之间的比较;②依赖于会计数据的质量 |

● ● ● ● ●

本文知识点内容根据东奥名师闫华红老师《轻一高效基础班》讲义整理,闫华红老师主编的《轻松过关®一》与课程内容同步,以下为《轻一》试读内容,点击图片试读更多!

2023年注会财管重要考点讲解将持续更新,希望考生们跟上我们的节奏,一步一个脚印,认真备考复习,争取顺利通过2023年注会考试。

(本文为东奥会计在线原创文章,仅供考生学习使用,禁止任何形式的转载)

相关文章

津公网安备12010202000755号

津公网安备12010202000755号