竞争对手分析_2023年注会战略预习知识点

3科

日均>3h

2023年注册会计师考试新考季即将来袭,想参加考试的同学们现在就可以开始预习备考了,还不知道从哪里开始入手的同学快来看看吧,东奥会计在线整理了战略科目考试预习阶段抢学知识点,一起打卡学习吧!还有更多预习知识点内容点击查看>>>

竞争对手分析

从这个知识点开始,给大家讲解有关对企业所处外部微观竞争环境进行分析的一些概念、学说与方法。在此强调两点:

1.竞争环境分析的重点集中在与企业直接竞争的企业。

2.竞争环境分析包括两个方面:

方面 | 内容 |

单一层面 | 从个别企业视角去观察分析竞争对手的实力(对竞争对手进行one by one逐一分析)。 【知识点5】竞争对手分析 |

组合层面 | 从产业竞争结构视角观察分析企业所面对的竞争格局。(根据某种特征或维度对竞争对手进行归类、分组、打包后的组合分析) 【知识点6】产业内的战略群组 |

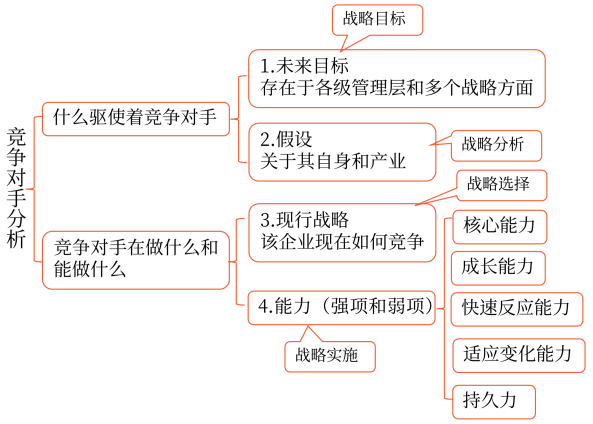

竞争对手分析的四方面内容:

为什么从这四方面对竞争对手进行分析?

人们通常从自己熟知的事物角度来了解新鲜或陌生的对象。例如:介绍NYSE上市公司DoorDash时,媒体表述为“美版‘饿了么’”,使中国读者一下子就大体了解了该公司的业务内容,即以快速物流及跑腿为主。

人们通常使用自己的价值标准来看待问题和外面的世界。当一个女人认为一家三口在一起,晚上在一起陪孩子读书与休息是幸福时,当她看到邻居的男人为了事业不着家时,则会不自觉的认为那个家庭或女人不幸福的。

具体到一家公司来说,通常会用其熟知的标准(战略管理过程)来分析它的竞争对手,具体来说就是:确定战略目标(①),对其内外部环境进行分析(②),据此制定正确的战略(③),然后加以实施(④)。

竞争对手分析的四方面内容:

一、竞争对手的未来目标

(一)对竞争对手未来目标的分析与了解,有利于预测竞争对手对其目前的市场地位以及财务状况的满意程度,从而推断其改变现行战略的可能性以及对其他企业战略行为的敏感性,使本公司在市场中找到既能达到目的又不威胁竞争对手的位置,或者通过明显的优势迫使竞争对手让步以实现自己的目标。

(二)若竞争对手是某较大公司的一个子公司,则对竞争对手未来目标的分析还需考虑如下方面:

1.母公司的总体目标和经营现状。

2.母公司对子公司及其业务的态度。

3.母公司招聘、激励、约束子公司经理人员的方法。

二、竞争对手的假设

(一)『竞争对手的假设』分类

分类 | 内容 |

对自己的假设 (内部环境分析) | 可能把自己看成社会上知名的公司、产业领袖、低成本生产者、具有最优秀的销售团队等 |

对产业及产业中其他公司的假设 (外部环境分析) | 可能认为产业正处在成长期,其他企业都以争取扩大市场份额为战略目标 |

(二)分析与了解『竞争对手的假设』的重要战略意义

1.假设往往是企业各种行为取向的根本动因。

若自视为低成本的生产者,就可能以自己的降价行动来惩罚某一降价者。因此,了解竞争对手的假设有利于正确判断竞争对手的战略意图。

2.竞争对手的假设可能正确也可能不正确。

不正确的假设可造成本企业及其他企业的战略契机。

假定某竞争对手相信它的产品拥有市场上最高的顾客忠诚度,而事实上并非如此,则本企业采取降价策略就可能是抢占市场的好方法。竞争对手很可能拒绝作相应降价,因为它相信其他企业的降价行动并不会影响它的市场占有率。在其发现已丢失大片市场时,才可能认识到其假设是错误的。

3.对竞争对手假设的检验能发现其管理人员在认识环境的方法中所存在的偏见及盲点。

竞争对手的盲点可能是根本看不到事件(如战略行动)的重要性,或者可能是觉察得很慢。针对竞争对手的盲点,本企业可制定、实施有利于确立或保持自身竞争优势的战略。

三、竞争对手的现行战略

(一)对竞争对手现行战略的分析,目的在于揭示:

1.竞争对手正在做什么;

2.竞争对手能够做什么;

3.竞争对手想要做什么。

(二)对竞争对手现行战略分析的重点

1.战略选择的类型和战略实施的效果如何。

2.竞争地位是否会发生变化及发生怎样的变化。

3.竞争对手改变其战略的可能性及这种改变对本企业的影响。

(三)在对竞争对手目标与假设分析的基础上,判断竞争对手的现行战略则相对容易。

四、竞争对手的能力

(一)竞争对手的目标、假设和现行战略会影响其反击的可能性、时间、性质及强烈程度。而其优势与劣势将决定其战略行动力以及应对、处理所处环境变化和各类重大突发事件的能力。

(二)具体分析竞争对手如下几方面能力

1.核心能力

2.成长能力

3.快速反应能力

4.适应变化能力

5.持久力

能力 | 要点 |

核心能力 | (1)表现为企业在某项或某些职能活动方面独有的长处或优势,如:行业领先的研发能力、客户服务能力、组织及文化优势等。 (2)分析竞争对手核心能力的目的:了解其在各个职能领域中的能力如何,最强之处是什么,最弱之处在哪里;随着竞争对手的成熟,这些方面的能力是否可能发生变化,如果发生变化是增强还是减弱。 |

成长能力 | (1)表现为企业在所处产业中发展壮大的潜力,这种能力取决于企业人员、技术开发与创新、生产能力、财务状况等。 (2)分析竞争对手的成长能力的目的:有助于预测随着产业的增长,竞争对手在哪些方面的能力会发生变化,其综合竞争力、经营规模和市场份额会增大还是减小。 |

快速反应能力 | (1)指企业对所处环境变化的敏感(第一时间感知)程度和迅速(第一时间行动)采取正确应对措施的能力。 (2)决定因素:自由现金储备、留存借贷能力、厂房设备的余力、定型的但尚未推出的新产品。 |

适应变化能力 | (1)表现为企业随着外部环境的改变适时调整资源配置、经营方式和采取相关行动,以顺应环境变化的趋势、实现自身长期生存和持续发展的能力。 (2)分析竞争对手适应变化能力需考虑因素:①固定成本与可变成本的情况;②是否与母公司的其他业务单位共用生产设施、销售队伍或其他设备、人员;③适应成本竞争、管理更复杂的产品系列或增加新产品和服务方面的竞争以及营销活动升级的能力;④对诸如持续的高通货膨胀、技术革命引起对现有厂房设备的淘汰、经济衰退、工资率上升、政府出台影响该企业业务的条例、竞争对手发动进攻或退出竞争等外部事件做出反应的能力。 |

持久力 | (1)指企业在处于不利环境或收人、现金流面临压力时,能够坚持以待局面改变的时间的长短。 (2)决定因素:现金储备、管理人员的协调统一、长远的财务目标等。 |

五种能力·内在逻辑关系

『核心能力』是做得比竞争对手好的能力。因此,业务规模和营收水平等增长较快,即:『成长能力』较强。在发展过程中,对环境变化的应对体现为『快速反应能力』和『适应变化能力』。所有这些都是正常环境下的常态经营行为。

当出现极端情况(如席卷全球的新冠肺炎、经济危机)时,能抗压存活多久,即为『持久力』。

『快速反应能力』与『适应变化能力』辨析

【异】

『快速反应能力』是指反应速度,即:是否及时感知外部变化以及在感知变化后到采取应对行动之间的时间长短。

『适应变化能力』是指反应举措,即:所采取的行动是否有针对性地解决了环境变化所带来的新问题、新挑战或适时地抓住了新机遇等。

【同】

都是指应对外部环境变化的能力——根据外部环境变化,采取相应合适举措和行动,以确保企业生存和可持续发展。

【考试考查角度预测】

『快速反应能力』与『适应变化能力』各自典型特征存在交叉重叠的模糊地带,进行清晰的辨析存在一定难度。

同理,这同样给出题人带来挑战。

因此,预判今年若对该部分知识内容进行考查的话,如果是客观题型,则为多项选择题;如果是主观题型,则会『一鱼二吃』。

此外,对教材原文要反复通读,抓住关键场景表述。

■ 所属章节:战略分析

■ 内容来源:选自吕鹏老师2022年注会战略授课讲义

● ● ●

抢学图书《考点抢先学》,注会抢学图书主体分三个部分:

◆ 引学篇:介绍考试政策、科目特点、学习方法等;

◆ 零基础入门篇:介绍部分基础知识、政策原理、专业名词等;

◆ 恒考点抢学篇:也是最重要的部分,讲解基础、不变、重要的考点并配有例题。

2023年注会《考点抢先学》已现货发售!

抢学图书配套课《零基础入门班》+《恒考点基础班》:

◆ 零基础入门班:提前半年,抢学科目入门知识,基础原理专享讲解。

◆ 恒考点基础班:结合考试趋势,人气名师精讲恒考点,打好基础。

购轻一图书即可获得抢学图书,购轻一豪华版/畅学版还可获得抢学课程,组合购买还有更多折扣!

购注会D班、VIP签约特训班、1V1私人定制计划,也可获得抢学课程,点击下方链接了解详细内容!

|

|

|  |

| 考试信息 | 考生必看!2023年注册会计师考试信息梳理! |

| 含金量 | 含金量有多高?快速了解注会就业前景、薪资水平! |

| 预习计划 | 备考开始!2023年注会6科预习阶段学习计划 |

| 名师指导 | 名师直播:2023年注会抢学课程免费公开课 |

| 备考资料包 | 点击领取!2023年注会考试预习备考资料包 |

发现机会更要抓住机会,才会离美好的未来更进一步。希望同学们认真备考,在考试中都能取得一个好成绩,顺利通过注册会计师考试。

(本文是东奥会计在线原创文章,转载请注明来自东奥会计在线)

相关文章

津公网安备12010202000755号

津公网安备12010202000755号