财务战略_2023年注会战略预习知识点

3科

日均>3h

注册会计师考试战略科目财务战略的知识点所讲内容较多,但考查重点突出,复习备考时应有所侧重,而且学习时需要记忆与理解并重。下面是东奥会计在线整理的战略科目考试预习阶段抢学知识点,一起打卡学习吧!还有更多预习知识点内容点击查看>>>

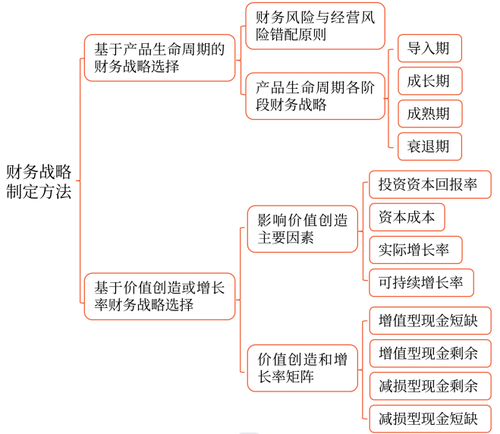

财务战略

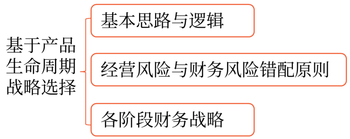

一、基于产品生命周期的财务战略选择

(一)基本思路与逻辑

(二)经营风险与财务风险的搭配

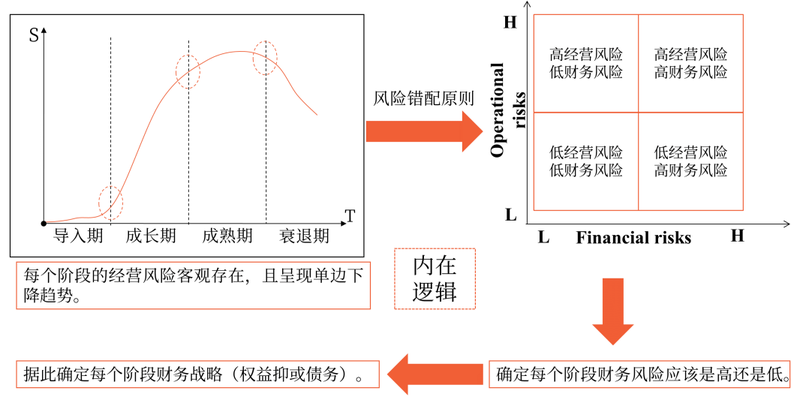

1.经营风险的大小是由特定的经营战略决定的。

2.财务风险的大小是由资本结构决定的。

Total Risk=f(OR,FR)

3.经营风险与财务风险反向搭配是制定资本结构的一项战略性原则。产品或企业的不同发展阶段有不同的经营风险,企业应采用不同财务战略。

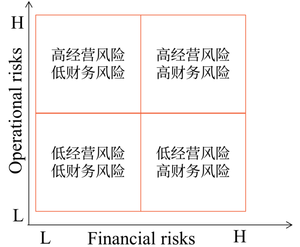

1.高经营风险与高财务风险搭配的不可行性。

(1)这种搭配具有很高的总体风险,但符合风险投资者的要求。

因为只需投入很小的权益资本,就可以开始冒险。若成功,则获得极高收益;若失败,则只损失很小的权益资本,并可通过风险投资组合进行分散。

(2)债权人对此种搭配并不满意。

因为债权人投了绝大部分资金,让企业去冒险;若成功,仅得到有限的利息回报,大部分收益归权益投资人;若失败,则血本无归。

【结论】这种搭配因找不到债权人而无法实现。

2.低经营风险与低财务风险搭配的不可行性。

(1)这种搭配具有很低的总体风险。(例如:成熟的公用企业)经营稳定,举债较少。对于债权人来说,这是一个理想的资本结构,可以为其放贷。(现金流稳定、举债较少,有偿还能力)

(2)权益投资人对此种搭配并不满意。一是因为投资资本报酬率和财务杠杆都较低,因此权益报酬率也不会高。二是该资本结构的企业是理想的收购目标(收购者只需改变财务战略即可增加企业价值)

【结论】这种搭配因不符合权益投资人的期望而无法实现。

3.高经营风险与低财务风险搭配的可行性。

①这种搭配具有中等程度的总体风险。这种资本结构对于权益投资人有较高风险,也会有较高的预期报酬,符合他们的要求。

权益资本主要由从事风投的专业机构提供。他们运用投资组合的策略在总体上获得很高的回报,不计较个别项目的完全失败。

②这种资本结构对于债权人来说风险很小。不超过清算资产价值的债务,债权人通常是可以接受的。

【结论】这是一种同时符合股东和债权人期望的现实搭配。

4.低经营风险与高财务风险搭配的可行性。

(1)这种搭配具有中等程度的总体风险。这种资本结构对于权益投资人来说经营风险低,投资资本回报率也低。如果不提高财务风险(充分利用财务杠杆),财务权益报酬率也会较低。权益投资人希望“利用别人的钱来赚钱”,愿意提高负债权益的比例,因此可接受这种风险搭配。

(2)对于债权人来说,经营风险低的企业有稳定的经营现金流入,债权人可以为其提供较多的贷款。

【结论】这是一种同时符合股东和债权人期望的现实搭配。

(三)产品生命周期不同阶段的财务战略

导入期 | 成长期 | 成熟期 | 衰退期 | |

经营风险 | 非常高 | 高 | 中等 | 低 |

财务风险 | 非常低 | 低 | 中等 | 高 |

资本结构 | 权益融资 | 主要是 权益融资 | 权益+ 债务融资 | 权益+ 债务融资 |

资金来源 | 风险资本 | 权益投资 增加 | 保留盈余+债务 | 债务 |

股利 | 不分配 | 分配率 很低 | 分配率高 | 全部分配 |

市盈率 | 非常高 | 高 | 中 | 低 |

股价 | 迅速增长 | 增长并 波动 | 稳定 | 下降并 波动 |

教材表述梳理

注会《公司战略与风险管理》教材(2022版)第219页、220页、221页对前述表格的展开文字讲解,『有时间就看,没时间就算』。

二、基于价值创造或增长率的财务战略选择

(一)影响价值创造的主要因素

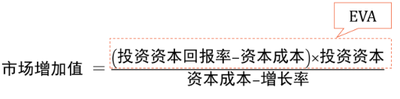

投资资本回报率 | 反映企业的盈利能力,由投资活动和运营活动决定。该指标与市场增加值同向变动。 | ①投资资本回报率与资本成本差额就是EVA,用来评价公司价值增长状态。 ②EVA>0,为股东创造价值;反之,减损价值。 |

资本成本 | 反映权益投资人和债权人的期望报酬率,由股东和债权人的期望以及资本结构决定。该指标与市场增加值反向变动。 | |

增长率 | ①用预期销售增长率来计量,由外部环境和企业的竞争能力决定。 ②提高增长率,能否增加企业价值,要看EVA正负情况。增长率可以使好的更好、差的更差。 ③增长率的高低虽然不能决定企业是否创造价值,但可以决定企业是否需要筹资,这是制定财务战略的重要依据。 | ①销售增长率与可持续增长率之差用以衡量企业资源耗费的状况。 ②差>0,现金短缺;反之现金剩余。 |

可持续增长率 | 指不增发新股并保持目前经营效率和财务政策条件下公司销售可以实现的最高增长率。 |

(二)财务战略矩阵

1.将价值创造或价值减损(投资资本回报率-资本成本)和现金余缺(销售增长率-可持续增长率)作为两个维度,构成财务战略矩阵。

2.纵轴表示价值创造,分为>0(创造价值)和<0(减损价值)两种情况。

3.横轴表示现金余缺,分为>0(现金短缺)和<0(现金剩余)两种情况。

4.两个维度,每个维度分为两种情况,共计四种输出结果,即四种组合。

现金短缺(第I、IV象限)

1.销售增长率超过可持续增长率时企业会出现现金短缺。这种增长状态定义为高速增长。

2.“现金短缺”是指在当前的经营效率和财务政策下产生的现金不足以支持销售增长;需通过提高经营效率、改变财务政策或增发股份来平衡现金流动。

3.从财务战略目标考虑,必须区分两种现金短缺,即:

(1)创造价值现金短缺;

(2)减损价值现金短缺。

现金剩余(第II、III象限)

1.销售增长率低于可持续增长率时企业会出现现金剩余。这种增长状态定义为缓慢增长。

2.“现金剩余”是指在当前的经营效率和财务政策下产生的现金,超过了支持销售增长的需要;剩余的现金需要投资于可以创造价值的项目(包括扩大现有业务的规模或开发新的项目),或者还给股东。

3.从财务战略目标考虑,必须区分两种现金剩余,即:

(1)创造价值现金剩余

(2)减损价值现金剩余

现金平衡(理论存在)

1.销售增长率等于可持续增长率时企业的现金保持平衡。这种增长状态定义为均衡增长。

2.有序的“现金平衡”是指在当前的经营效率和财务政策下产生的现金,与销售增长的需要可以平衡。

3.这是一种理论上的状态,现实中的平衡是不存在的。

Quadrant I:创造价值+现金短缺

1.该象限业务往往处于成长期:一方面该业务能够带来企业价值增值,另一方面其产生的现金流量不足以支持业务增长,会遇到现金短缺问题。业务增长越快,现金短缺就越严重。(明星产品)

2.首先应判断高速增长是暂时性还是长期性。

(1)若是暂时:应通过借款来筹集所需资金。

(2)若是长期:一是提高可持续增长率,使之向销售增长率靠拢;二是增加权益资本,提供增长所需的资金。

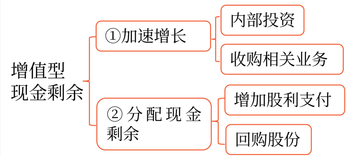

Quadrant II:创造价值+现金剩余

1.该象限业务随着企业发展,获得持续增长的现金净流量。

2.企业现金流量足以满足其自身发展需求,即该业务单元能够为企业带来价值增值。

3.本阶段关键的问题是能否利用剩余的现金迅速增长,使增长率接近可持续增长率。

(1)由于企业可以创造价值,加速增长可以增加股东财富,因此首选的战略是利用剩余的资金促进业务增长。

(2)如果加速增长后仍有剩余现金,找不到进一步投资的机会,则企业应把这些资金通过增加股利支付、回购股份等途径返还给股东,使他们可以选择其他价值创造的投资。如果长期占用股东的资本,又不能给予股东相应的回报,不利于企业的长期价值增加。

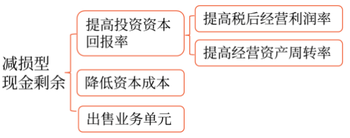

(1)首选战略是提高投资资本回报率

①提高税后经营利润率:扩大规模、提高价格、控制成本

②提高经营资产周转率:降低应收账款和存货等资金占用

(2)在提高投资资本回报率的同时,审查目前的资本结构政策,若负债比率不当,可以适度调整,以降低平均资本成本。

(3)如果企业不能提高投资资本回报率或者降低资本成本,无法扭转价值减损的状态,就应当把企业出售。

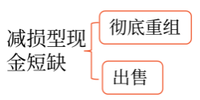

Quadrant III:减损价值+现金剩余

1.该象限的业务虽然能够产生足够的现金流量维持自身发展,但是业务的增长反而会降低企业的价值。这是业务处于衰退期的前兆。

2.减损型现金剩余的主要问题是盈利能力差,而不是增长率低,简单的加速增长很可能有害无益。

3.首先应分析盈利能力差的原因,寻找提高投资资本回报率或降低资本成本的途径,使投资资本回报率超过资本成本。

■ 所属章节:战略选择

■ 内容来源:选自吕鹏老师2022年注会战略授课讲义

● ● ●

抢学图书《考点抢先学》,注会抢学图书主体分三个部分:

◆ 引学篇:介绍考试政策、科目特点、学习方法等;

◆ 零基础入门篇:介绍部分基础知识、政策原理、专业名词等;

◆ 恒考点抢学篇:也是最重要的部分,讲解基础、不变、重要的考点并配有例题。

2023年注会《考点抢先学》已现货发售!

抢学图书配套课《零基础入门班》+《恒考点基础班》:

◆ 零基础入门班:提前半年,抢学科目入门知识,基础原理专享讲解。

◆ 恒考点基础班:结合考试趋势,人气名师精讲恒考点,打好基础。

购轻一图书即可获得抢学图书,购轻一豪华版/畅学版还可获得抢学课程,组合购买还有更多折扣!

购注会D班、VIP签约特训班、1V1私人定制计划,也可获得抢学课程,点击下方链接了解详细内容!

|

|

|  |

| 考试信息 | 考生必看!2023年注册会计师考试信息梳理! |

| 含金量 | 含金量有多高?快速了解注会就业前景、薪资水平! |

| 预习计划 | 备考开始!2023年注会6科预习阶段学习计划 |

| 名师指导 | 名师直播:2023年注会抢学课程免费公开课 |

| 备考资料包 | 点击领取!2023年注会考试预习备考资料包 |

只要功夫深,铁杵磨成针。希望同学们认真备考,在考试中都能取得一个好成绩,顺利通过注册会计师考试。

(本文是东奥会计在线原创文章,转载请注明来自东奥会计在线)

相关文章

津公网安备12010202000755号

津公网安备12010202000755号