上市公司收购_2021年注会《经济法》高频考点

3科

日均>3h

2021年注册会计师是一次充实自我的机会,完成挑战你会收获更多的可能。东奥小编已为大家整理《经济法》科目的高频考点,通过考点精讲+自测习题的形式,帮助考生准确掌握考试重点,不要错过哦!

可以上下滚动的图片

—— 摘自黄洁洵老师基础班

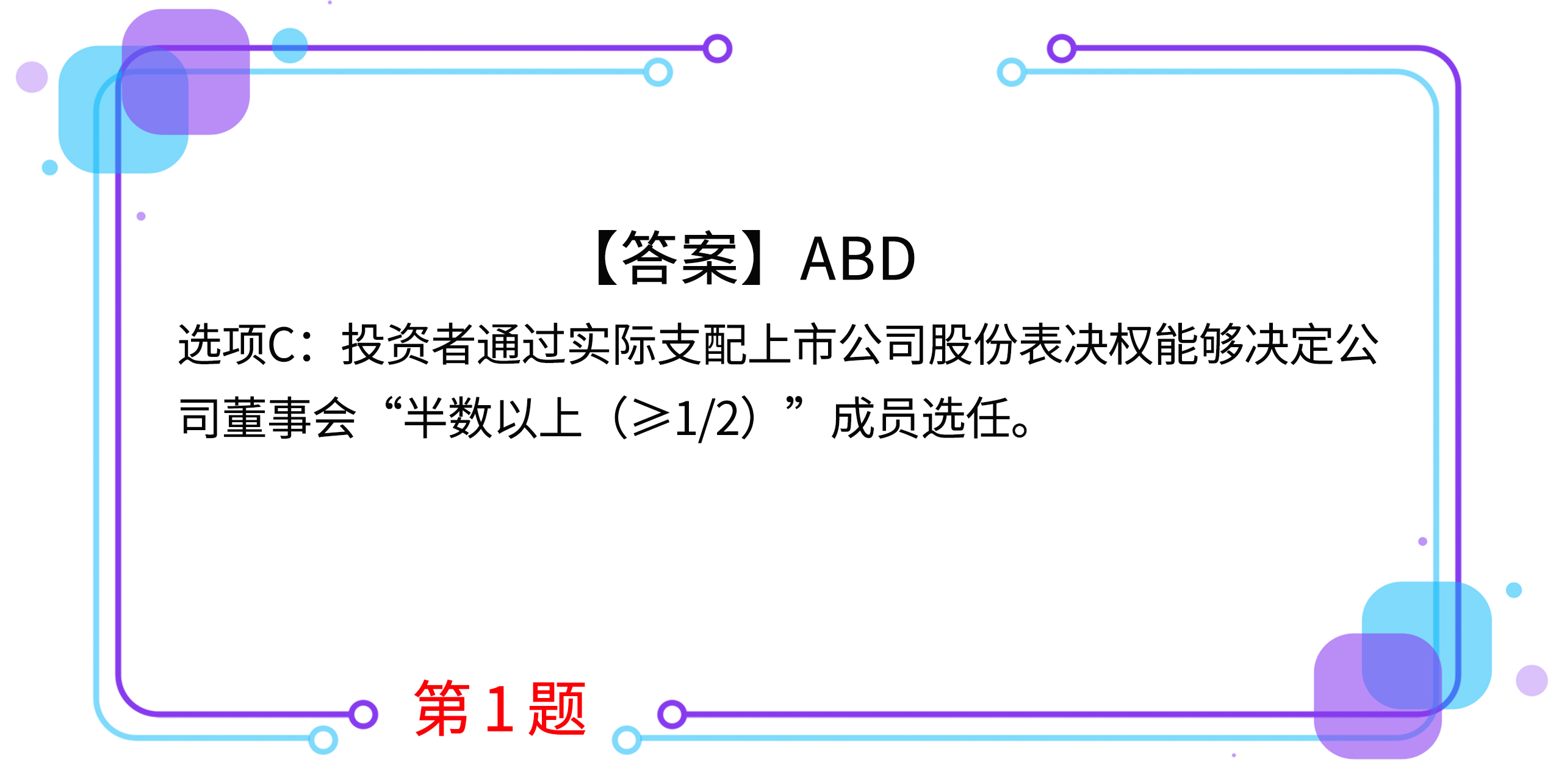

1.根据证券法律制度的规定,下列情形中,构成对上市公司实际控制的有( )。(2015年)

A.投资者为上市公司持股56%的股东

B.投资者可以实际支配上市公司股份表决权的40%

C.投资者通过实际支配上市公司股份表决权能够决定公司董事会1/3成员选任

D.投资者依其可实际支配的上市公司股份表决权足以对公司股东大会的决议产生重大影响

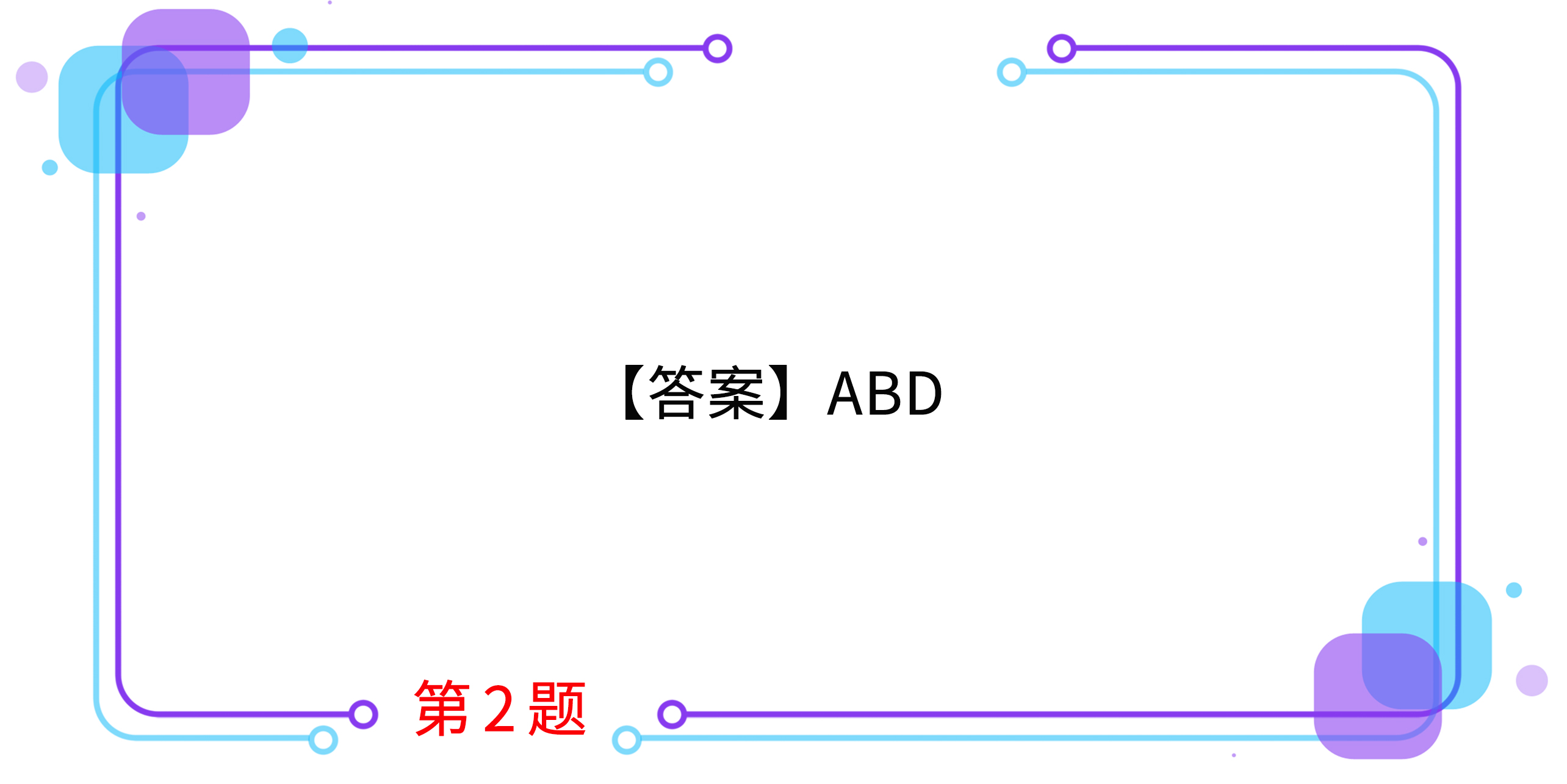

2.甲公司拟收购乙上市公司。根据证券法律制度的规定,下列投资者中,如无相反证据,属于甲公司一致行动人的有( )。

A.由甲公司的监事担任董事的丙公司

B.持有乙公司1%股份且为甲公司董事之弟的张某

C.持有甲公司20%股份且持有乙公司3%股份的王某

D.在甲公司中担任董事会秘书且持有乙公司2%股份的李某

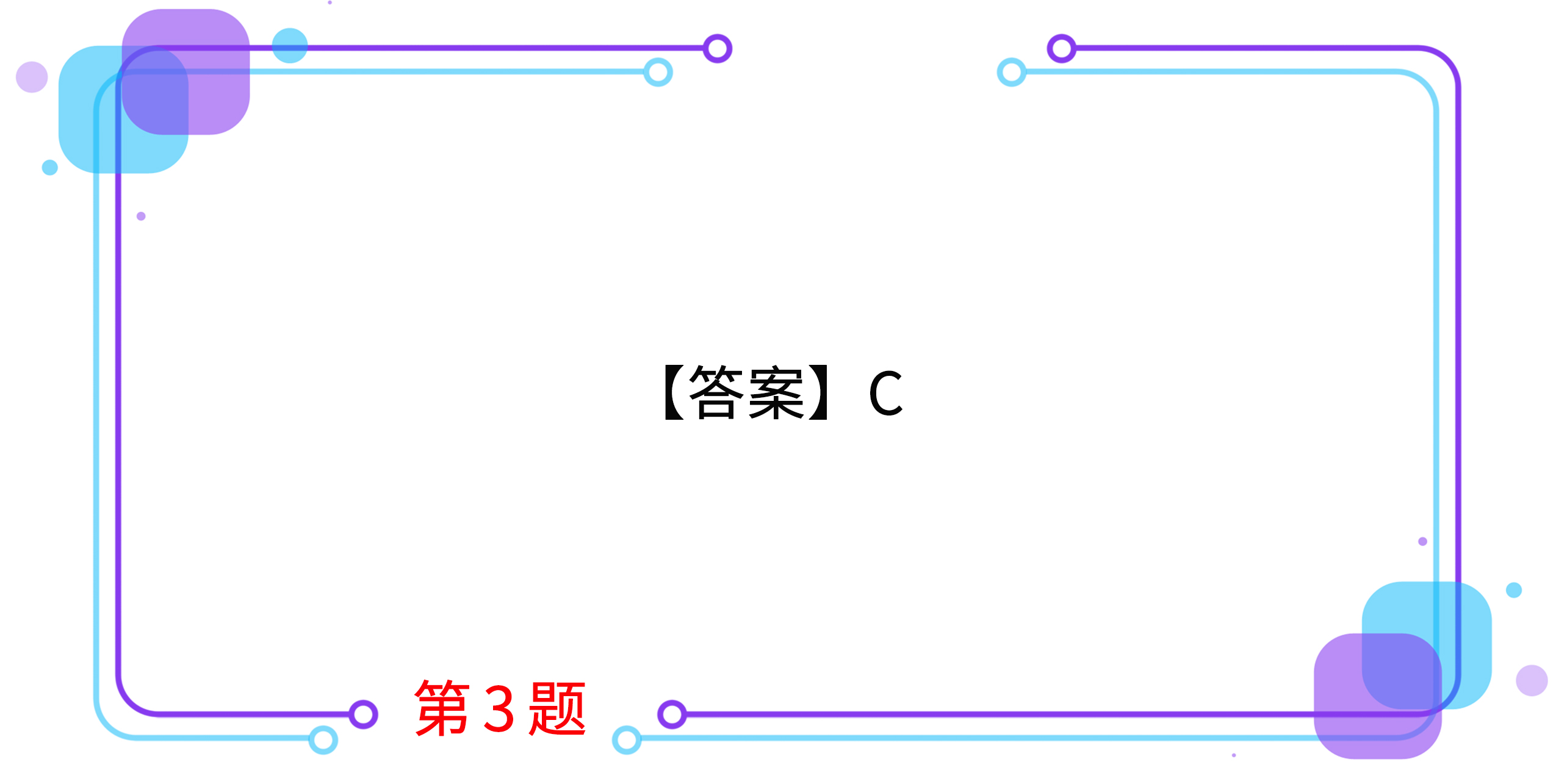

3.根据证券法律制度的规定,投资者持有或者通过协议、其他安排与他人共同持有一个上市公司已发行的有表决权股份达到5%后,其所持该上市公司已发行的有表决权股份比例每增加或者减少1%时,下列表述中,正确的是( )。

A.投资者应当在该事实发生之日起3日内,向国务院证券监督管理机构作出书面报告

B.投资者应当在该事实发生之日起3日内,向证券交易所作出书面报告

C.投资者应当在该事实发生的次日通知该上市公司,并予公告

D.投资者应当在该事实发生之日起3日内通知该上市公司,并予公告

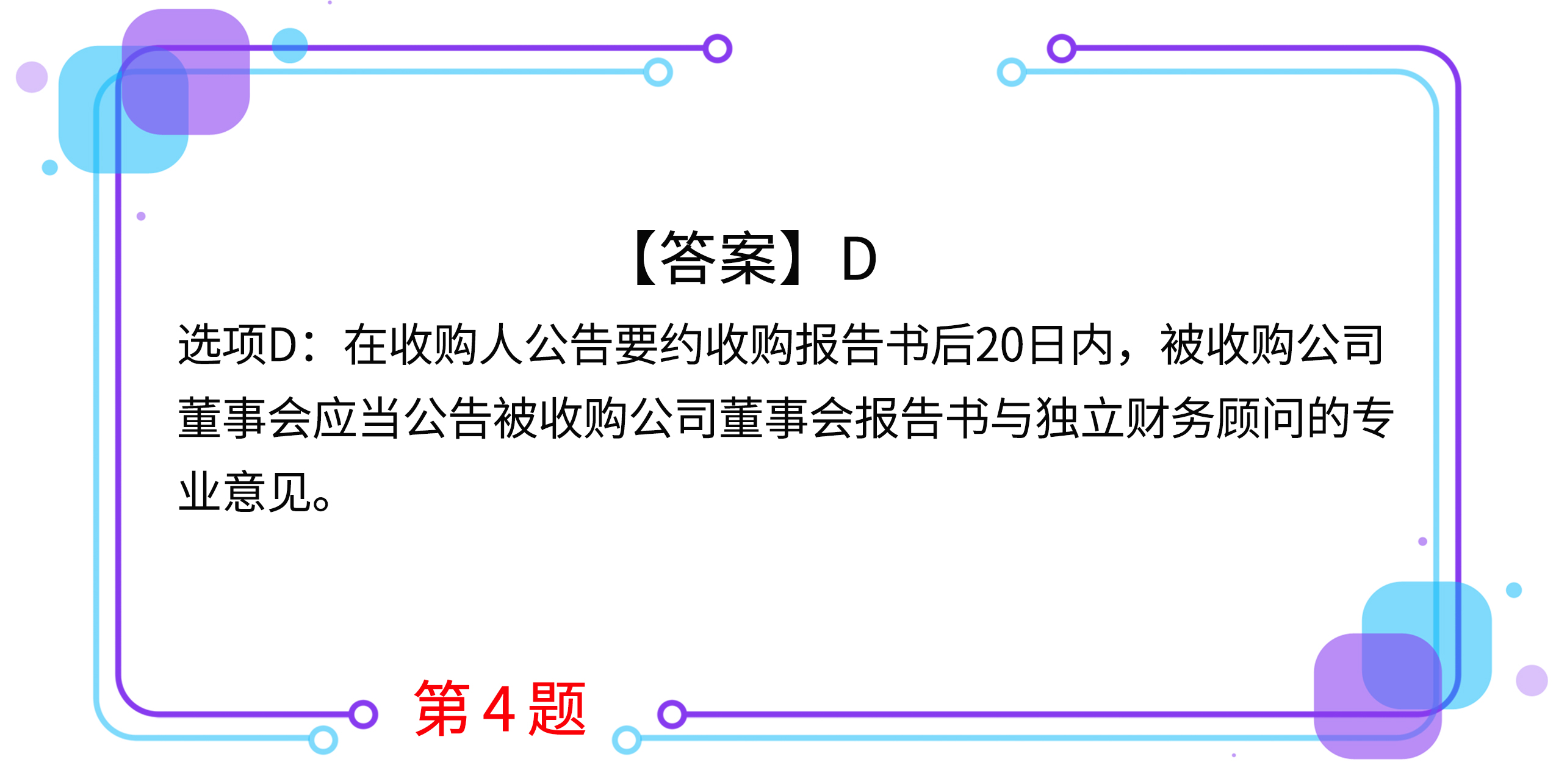

4.根据证券法律制度的规定,下列关于要约收购的表述中,不正确的是( )。

A.收购要约约定的收购期限不得少于30日,并不得超过60日;但是出现竞争要约的除外

B.收购要约期限届满前15日内,收购人不得变更收购要约;但是出现竞争要约的除外

C.在要约收购期限届满前3个交易日内,预受股东不得撤回其对要约的接受

D.在收购人公告要约收购报告书后30日内,被收购公司董事会应当公告被收购公司董事会报告书与独立财务顾问的专业意见

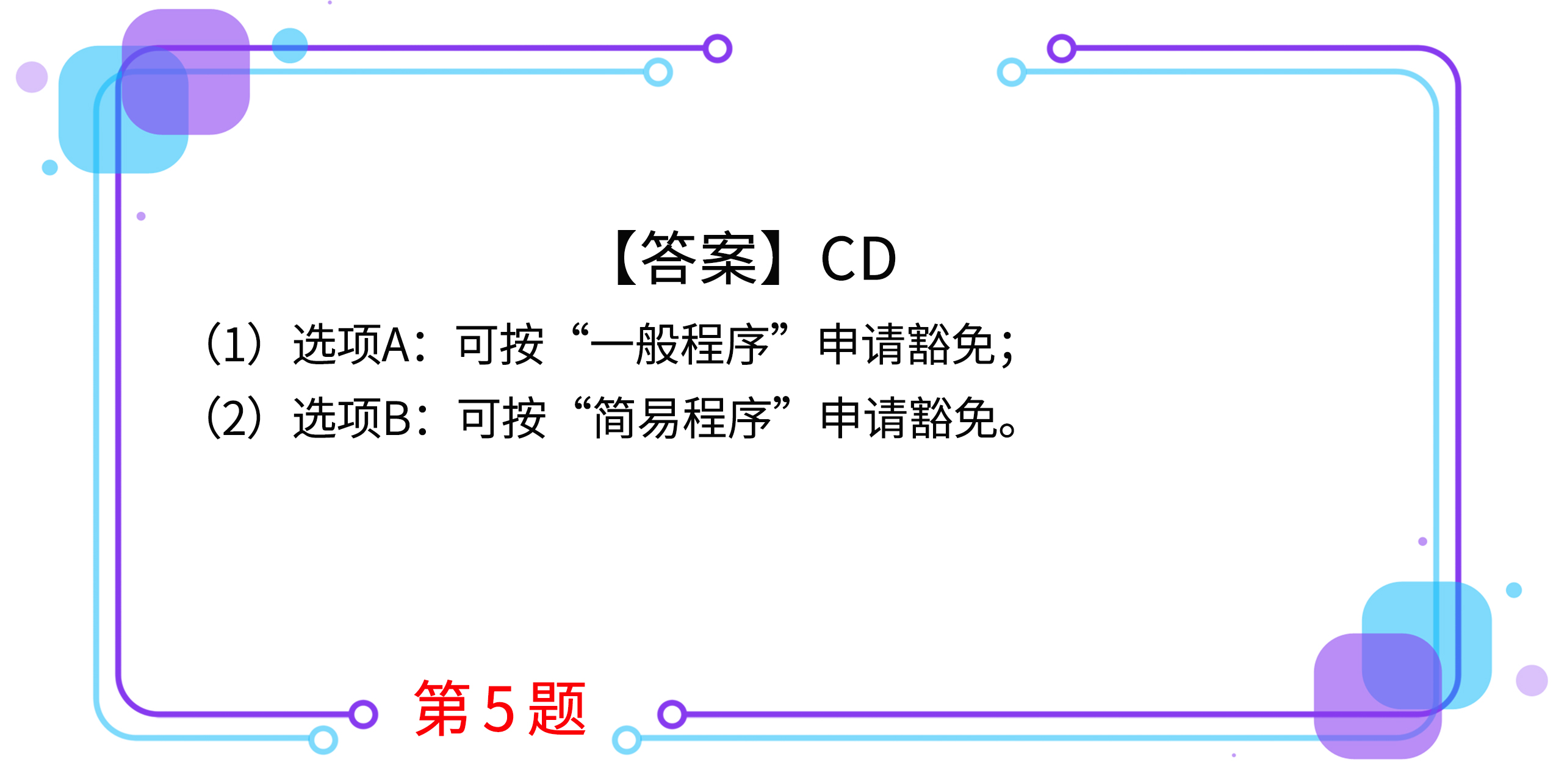

5.根据证券法律制度的规定,下列各项中,相关投资者可以免于按照有关规定提出豁免申请,直接向证券交易所和证券登记结算机构申请办理股份转让和过户登记手续的有( )。

A.收购人与出让人能够证明本次转让是在同一实际控制人控制的不同主体之间进行,未导致上市公司的实际控制人发生变化

B.因上市公司按照股东大会批准的确定价格向特定股东回购股份而减少股本,导致投资者在该公司中拥有权益的股份超过该公司已发行股份的30%

C.在一个上市公司中拥有权益的股份达到或者超过该公司已发行股份的30%的,自上述事实发生之日起1年后,每12个月内增持不超过该公司已发行的2%的股份

D.因继承导致在一个上市公司中拥有权益的股份超过该公司已发行股份的30%

按住图片左右滑动

2021年注册会计师考试,自测习题不能少!为了帮助大家顺利通关,东奥PC端题库重磅来袭,考生们可以通过题库夯实基础、不断提升,海量习题,随心练!

(本文为东奥会计在线原创文章,仅供考生学习使用,禁止任何形式的转载)

相关文章

津公网安备12010202000755号

津公网安备12010202000755号