善意取得的条件和后果_2023年注会经济法预习知识点

3科

日均>3h

2023年注册会计师考试的考试时间还没有公布,可以先根据2022年的考试时间做备考计划,等考试时间公布之后在进行改动。东奥会计在线整理了经济法抢学知识点,快来学习吧!还有更多预习知识点内容点击查看>>>

善意取得的条件和后果

一、善意取得的要件

1.转让人无处分权

2.依法律行为转让所有权:基于事实行为、公法行为和直接基于法律规定(非因法律行为)而发生的物权变动不存在善意取得。

3.转让合同有效

转让合同无论是无效,还是因受让人存在欺诈、胁迫或乘人之危的法定事由而被撤销,标的物受让人均不得主张善意取得。

4.受让人为善意:

(1)举证责任:第三人的善意系推定,故真权利人主张受让人不构成善意时,须负举证责任。

(2)善意的判定:指的是不知道转让人无处分权且对此不知无重大过失。

①受让动产:交易的对象、场所或者时机等不符合交易习惯的,应当认定受让人具有重大过失,从而不能构成善意。

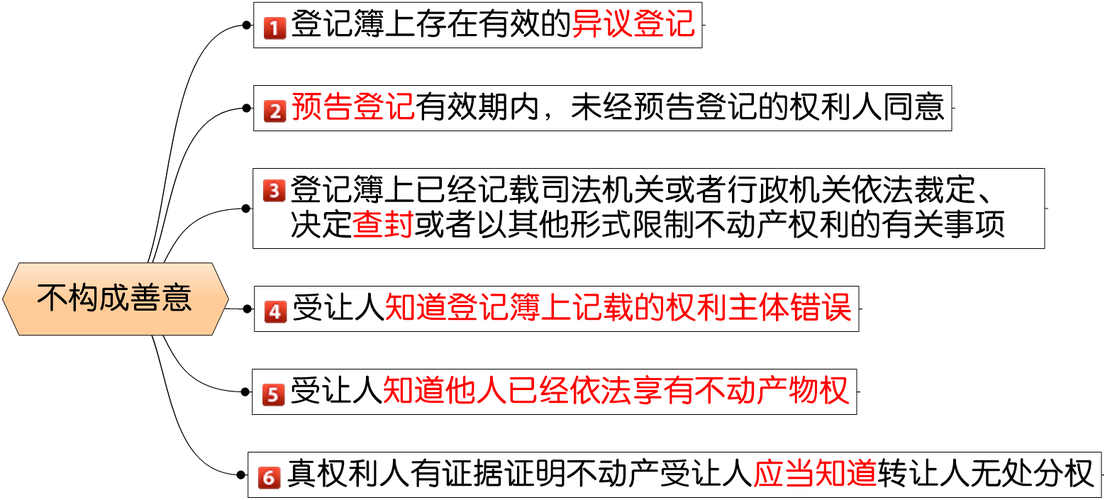

②受让不动产:

(3)善意的判断时点:动产看交付时、不动产看登记时

【注意】第三人受让后得知转让人无处分权的,不影响善意的界定。

5.以合理的价格转让:有偿+合理对价

【注意】不需要考虑对价是否已经支付。

6.公示:不动产看登记、动产看交付

(1)占有改定不能满足善意取得制度意义上的“交付”要求;

(2)转让人将船舶、航空器和机动车等特殊动产交付给受让人的,符合善意取得的公示要件。

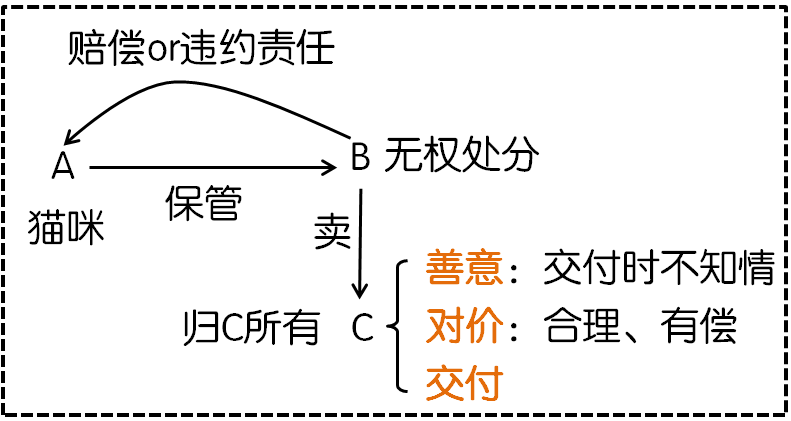

二、善意取得的后果

1.原权利人与让与人:原所有权人有权向无处分权人请求侵权的损失赔偿或违约责任;

2.原权利人与受让人:受让人取得所有权,原所有权人的所有权消灭。

3.让与人与受让人:受让人承担向让与人支付价款的义务。

三、善意取得的适用范围

1.既适用于动产,也适用于不动产。

2.既适用于所有权,也适用于限制物权。

【示例】电脑的承租人将其租赁的电脑向不知情的债权人设定质权,债权人可以基于善于取得制度得到质权。

3.适用于占有委托物(基于合同、共有关系等而占有),不适用于占有脱离物(遗失物、盗窃物等)。

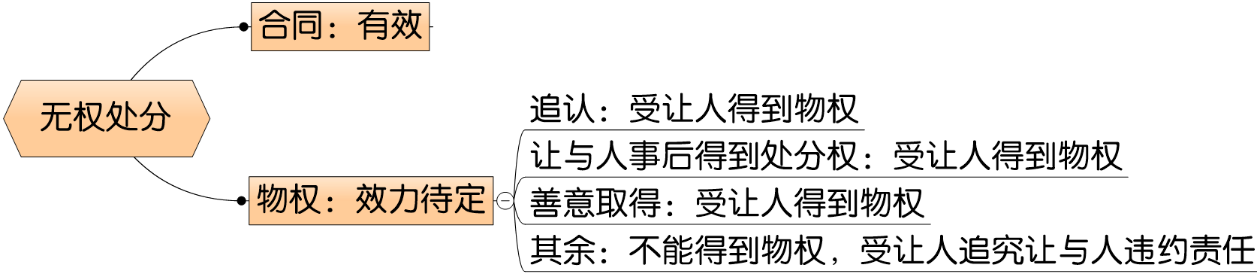

无权处分问题的总结

■ 所属章节:物权法律制度

■ 内容来源:选自苏苏老师2022年注会经济法授课讲义

● ● ●

抢学图书《考点抢先学》,注会抢学图书主体分三个部分:

◆ 引学篇:介绍考试政策、科目特点、学习方法等;

◆ 零基础入门篇:介绍部分基础知识、政策原理、专业名词等;

◆ 恒考点抢学篇:也是最重要的部分,讲解基础、不变、重要的考点并配有例题。

2023年注会《考点抢先学》已现货发售!

抢学图书配套课《零基础入门班》+《恒考点基础班》:

◆ 零基础入门班:提前半年,抢学科目入门知识,基础原理专享讲解。

◆ 恒考点基础班:结合考试趋势,人气名师精讲恒考点,打好基础。

购轻一图书即可获得抢学图书,购轻一豪华版/畅学版还可获得抢学课程,组合购买还有更多折扣!

购注会D班、VIP签约特训班、1V1私人定制计划,也可获得抢学课程,点击下方链接了解详细内容!

|

|

|  |

| 考试信息 | 考生必看!2023年注册会计师考试信息梳理! |

| 含金量 | 含金量有多高?快速了解注会就业前景、薪资水平! |

| 预习计划 | 备考开始!2023年注会6科预习阶段学习计划 |

| 名师指导 | 名师直播:2023年注会抢学课程免费公开课 |

| 备考资料包 | 点击领取!2023年注会考试预习备考资料包 |

勇敢的迈出第一步,才会有后边的一千一万步,知道到达终点。希望同学们都能在考试中取得好成绩,顺利通过注册会计师考试。

(本文是东奥会计在线原创文章,转载请注明来自东奥会计在线)

相关文章

津公网安备12010202000755号

津公网安备12010202000755号