金融工具的减值_2020年注会《会计》重要知识点

3科

日均>3h

贪图省力的船夫,目标永远下游。注册会计师会计基础阶段知识点已更新,小编整理了考生需要掌握的重要知识点,快来看看吧!

【内容导航】

金融工具的减值

【所属章节】

第十四章 金融工具——第四节 金融工具的减值

【知识点】金融工具的减值

金融工具的减值

(一)金融工具减值概述

本章对金融工具减值的规定称为预期信用损失法。该方法与过去规定的、根据实际已发生减值损失确认损失准备的方法有着根本性不同。在预期信用损失法下,减值准备的计提不以减值的实际发生为前提,而是以未来可能的违约事件造成的损失的期望值来计量当前(资产负债表日)应当确认的损失准备。

企业应当以预期信用损失为基础,对下列项目进行减值会计处理并确认损失准备:

1.分类为以摊余成本计量的金融资产和以公允价值计量且其变动计入其他综合收益的金融资产。

2.租赁应收款。

3.合同资产。合同资产是指第十六章第一节定义的合同资产。

4.部分贷款承诺和财务担保合同。

损失准备,是指针对按照以摊余成本计量的金融资产、租赁应收款和合同资产的预期信用损失计提的准备,按照以公允价值计量且其变动计入其他综合收益的金融资产的累计减值金额以及针对贷款承诺和财务担保合同的预期信用损失计提的准备。

信用损失,是指企业按照原实际利率折现的、根据合同应收的所有合同现金流量与预期收取的所有现金流量之间的差额,即全部现金短缺的现值。其中,对于企业购买或源生的已发生信用减值的金融资产,应按照该金融资产经信用调整的实际利率折现。由于预期信用损失考虑付款的金额和时间分布,因此即使企业预计可以全额收款但收款时间晚于合同规定的到期期限,也会产生信用损失。

预期信用损失,是指以发生违约的风险为权重的金融工具信用损失的加权平均值。

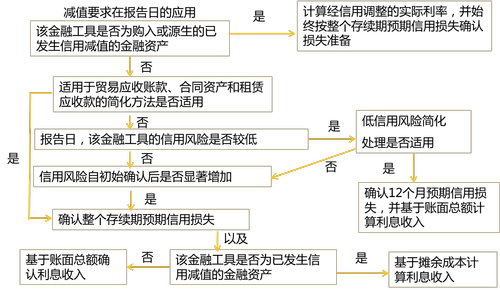

(二)金融工具减值的三阶段

一般情况下,企业应当在每个资产负债表日评估相关金融工具的信用风险自初始确认后是否已显著增加,可以将金融工具发生信用减值的过程分为三个阶段,并按照下列情形分别计量其损失准备、确认预期信用损失及其变动:

1.第一阶段:信用风险自初始确认后未显著增加

对于处于该阶段的金融工具,企业应当按照未来12个月的预期信用损失计量损失准备,并按其账面余额(即未扣除减值准备)和实际利率计算利息收入(若该工具为金融资产,下同)。

2.第二阶段:信用风险自初始确认后已显著增加但尚未发生信用减值

对于处于该阶段的金融工具,企业应当按照该工具整个存续期的预期信用损失计量损失准备,并按其账面余额和实际利率计算利息收入。

3.第三阶段:初始确认后发生信用减值

对于处于该阶段的金融工具,企业应当按照该工具整个存续期的预期信用损失计量损失准备,但对利息收入的计算不同于处于前两阶段的金融资产。对于已发生信用减值的金融资产,企业应当按其摊余成本(账面余额减已计提减值准备)和实际利率计算利息收入。

上述三阶段的划分,适用于购买或源生时未发生信用减值的金融工具。对于购买或源生时已发生信用减值的金融资产,企业应当仅将初始确认后整个存续期内预期信用损失的变动确认为损失准备,并按其摊余成本和经信用调整的实际利率计算利息收入。

(三)特殊情形

在以下两类情形下,企业无须就金融工具初始确认时的信用风险与资产负债表日的信用风险进行比较分析。

1.较低信用风险

如果企业确定金融工具的违约风险较低,借款人在短期内履行其支付合同现金流量义务的能力很强,并且即使较长时期内经济形势和经营环境存在不利变化,也不一定会降低借款人履行其支付合同现金流量义务的能力,那么该金融工具可被视为具有较低的信用风险。

对于在资产负债表日具有较低信用风险的金融工具,企业可以不用与其初始确认时的信用风险进行比较,而直接作出该工具的信用风险自初始确认后未显著增加的假定(企业对这种简化处理有选择权)。

2.应收款项、租赁应收款和合同资产

企业对于第十六章收入所规定的、不含重大融资成分(包括根据该章不考虑不超过一年的合同中融资成分的情况)的应收款项和合同资产,应当始终按照整个存续期内预期信用损失的金额计量其损失准备(企业对这种简化处理没有选择权)。除此之外,准则还允许企业作出会计政策选择,对包含重大融资成分的应收款项、合同资产和租赁应收款(可分别对应收款项、合同资产、应收租赁款作出不同的会计政策选择),始终按照相当于整个存续期内预期信用损失的金额计量其损失准备。

(四)预期信用损失的计量

企业计量金融工具预期信用损失的方法应当反映下列各项要素:

1.通过评价一系列可能的结果而确定的无偏概率加权平均金额。

2.货币时间价值。

3.在资产负债表日无须付出不必要的额外成本或努力即可获得的有关过去事项、当前状况以及未来经济状况预测的合理且有依据的信息。

企业应当按照下列方法确定有关金融工具的信用损失:

1.对于金融资产,信用损失应为企业应收取的合同现金流量与预期收取的现金流量之间差额的现值。

2.对于租赁应收款项,信用损失应为企业应收取的合同现金流量与预期收取的现金流量之间差额的现值。其中,用于确定预期信用损失的现金流量,应与按照《企业会计准则第21号——租赁》用于计量租赁应收款项的现金流量保持一致。

3.对于未提用的贷款承诺,信用损失应为在贷款承诺持有人提用相应贷款的情况下,企业应收取的合同现金流量与预期收取的现金流量之间差额的现值。企业对贷款承诺预期信用损失的估计,应当与其对该贷款承诺提用情况的预期保持一致。

4.对于财务担保合同,信用损失应为企业就该合同持有人发生的信用损失向其作出赔付的预计付款额,减去企业预期向该合同持有人、债务人或任何其他方收取的金额之间差额的现值。

5.对于资产负债表日已发生信用减值但并非购买或源生已发生信用减值的金融资产,信用损失应为该金融资产账面余额与按原实际利率折现的估计未来现金流量的现值之间的差额。

企业应当以概率加权平均为基础对预期信用损失进行计量。企业对预期信用损失的计量应当反映发生信用损失的各种可能性,但不必识别所有可能的情形。在计量预期信用损失时,企业需考虑的最长期限为企业面临信用风险的最长合同期限(包括考虑续约选择权),而不是更长期间,即使该期间与业务实践相一致。

(五)金融工具减值的账务处理

1.减值准备的计提和转回

借:信用减值损失

贷:贷款损失准备

债权投资减值准备

坏账准备

合同资产减值准备

租赁应收款减值准备

预计负债(用于贷款承诺及财务担保合同)

其他综合收益——信用减值准备(其他债权投资)

转回时作相反的会计分录。

【提示】对于以公允价值计量且其变动计入其他综合收益的金融资产(债务工具),企业应当在其他综合收益中确认其损失准备,并将减值损失或利得计入当期损益,且不应减少该金融资产在资产负债表中列示的账面价值。

2.已发生信用损失金融资产的核销

企业实际发生信用损失,认定相关金融资产无法收回,经批准予以核销的,应当根据批准的核销金额,借记“贷款损失准备”等科目,贷记相应的资产科目,如“贷款”“应收账款”“合同资产”“应收租赁款”等。若核销金额大于已计提的损失准备,还应按其差额借记“信用减值损失”科目。

预期信用损失模型

项目 | 第1阶段 | 第2阶段 | 第3阶段 |

阶段特征 | 初始确认后信用风险并未显著增加的金融工具(包括在报告日信用风险较低的金融工具) | 自初始确认后信用风险发生显著增加的金融工具,但未发生信用减值(不存在表明发生信用损失的事件的客观证据) | 在报告日发生信用减值(存在表明发生减值的客观证据)的金融工具 |

损失准备的确认 | 12个月预期信用损失 | 整个存续期内预期信用损失 | 整个存续期内预期信用损失 |

利息收入的计算 | 按账面总额(即并未扣除预期信用损失准备的金额)计算(总额法) | 按账面总额(即并未扣除预期信用损失的金额)计算(总额法) | 按账面净额(即账面总额减去预期信用损失准备的金额)计算(净额法) |

查看更多知识点:2020年注册会计师《会计》重要知识点汇总,通关必看!

查看更多知识点:2020年注册会计师《会计》重要知识点汇总,通关必看!

书籍好比一架梯子,它能引导我们登上知识的殿堂。如果考生们在学习《会计》这门科目的时候感到艰辛,不妨试试跟着东奥名师张志凤老师一起学习。有了名师的指导,学习效率会大大提高!点击下方链接即可观看课程免费试听。

《会计》主讲名师:张志凤 授课特点:语言洗炼、画龙点睛。能用“简单”例子和“经典”总结将“复杂”问题理清楚、讲明白。例题精炼、解析精要。 |

注:以上注会考试知识点选自张志凤老师《会计》授课讲义

(本文为东奥会计在线原创文章,仅供考生学习使用,禁止任何形式的转载)

相关文章

津公网安备12010202000755号

津公网安备12010202000755号