长期股权投资的初始计量_2020年注会《会计》重要知识点

3科

日均>3h

望洋兴叹的人,永远达不到成功的彼岸。注册会计师会计基础阶段知识点已更新,小编整理了考生需要掌握的重要知识点,快来看看吧!

【内容导航】

长期股权投资的初始计量

【所属章节】

第七章 长期股权投资与合营安排——第二节 长期股权投资的初始计量

【知识点】长期股权投资的初始计量

长期股权投资的初始计量

企业合并 | 同一控制下的企业合并 | 是指参与合并的企业在合并前后均受同一方或相同的多方最终控制且该控制并非暂时性的 |

非同一控制下的企业合并 | 是指参与合并各方在合并前后不受同一方或相同的多方最终控制的合并交易,即同一控制下企业合并以外的其他企业合并 |

一、长期股权投资的确认

长期股权投资确认,是指投资方能够在自身账簿和报表中确认对被投资单位股权投资的时点。对子公司投资应当在企业合并的合并日(或购买日)确认,(对联营、合营企业投资参照执行)。合并日(或购买日)是购买方获得对被购买方控制权的日期。实务中,对于联营企业、合营企业等投资的持有一般会参照对子公司长期股权投资的确认条件进行。

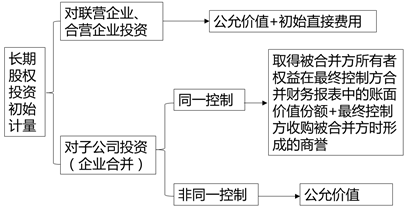

二、对联营企业、合营企业投资的初始计量

取得方式 | 初始投资成本确认 |

(1)以支付现金取得 | 实际支付的购买价款(包括与取得长期股权投资直接相关的费用、税金及其他必要支出) |

(2)以发行权益性证券取得 | 权益性证券的公允价值 |

(3)以债务重组等方式取得 | 按《债务重组》等相关准则规定处理 |

三、对子公司投资的初始计量

(一)同一控制下控股合并形成的对子公司长期股权投资

原则:权益结合法

权益结合法(pooling of interest method),亦称股权结合法、权益联营法。企业合并业务会计处理方法之一。与购买法基于不同的假设,即视企业合并为参与合并的双方,通过股权的交换形成的所有者权益的联合,而非资产的交易。换言之,它是由两个或两个以上经营主体对一个联合后的企业或集团公司开展经营活动的资产贡献,即经济资源的联合。

1.合并方以支付现金、转让非现金资产或承担债务方式作为合并对价

借:长期股权投资(被合并方所有者权益在最终控制方合并财务报表中的账面价值的份额+包括最终控制方收购被合并方而形成的商誉)

贷:负债(承担债务账面价值)

资产(投出资产账面价值)

资本公积——资本溢价或股本溢价(差额,可能在借方)

借:管理费用(审计、法律服务等相关费用)

贷:银行存款

2.合并方以发行权益性证券作为合并对价

借:长期股权投资(被合并方所有者权益在最终控制方合并财务报表中的账面价值的份额+包括最终控制方收购被合并方而形成的商誉)

贷:股本(发行股票的数量×每股面值)

资本公积——股本溢价(差额)

借:资本公积——股本溢价(权益性证券发行费用)

贷:银行存款

3.多次交换交易形成同一控制下企业合并

合并日初始投资成本=合并日相对于最终控制方而言的被合并方所有者权益账面价值的份额+最终控制方收购被合并方形成的商誉

新增投资部分初始投资成本=合并日初始投资成本-原股权投资于合并日的账面价值

新增投资部分初始投资成本与为取得新增部分投资所支付对价的账面价值的差额,调整资本公积(资本溢价或股本溢价),资本公积(资本溢价或股本溢价)不足冲减的,依次冲减盈余公积和未分配利润。

(二)非同一控制下控股合并形成的对子公司长期股权投资

非同一控制下企业合并处理的基本原则是购买法。即将企业合并视为购买企业以一定的价款购进被购买企业的机器设备、存货等资产项目,同时承担该企业所有负债的行为,从而按合并时的公允价值计量被购买企业的净资产,将投资成本(购买价格)超过享有净资产公允价值份额的差额确认为商誉的会计方法。

1.一次交易实现的企业合并

购买方应当按照确定的企业合并成本作为长期股权投资的初始投资成本。

企业合并成本包括购买方为进行企业合并支付的现金或非现金资产、发行或承担的债务、发行的权益性证券等在购买日的公允价值。购买方在购买日对作为企业合并对价付出的资产、发生或承担的负债公允价值与账面价值的差额计入当期损益(或留存收益)。

2.多次交换交易形成非同一控制下企业合并

(1)原投资为权益法核算的长期股权投资

购买日长期股权投资初始投资成本=原投资账面价值+新增股份公允价值。

【提示】购买日之前因权益法形成的其他综合收益或资本公积——其他资本公积暂时不做处理,待到处置该项投资时将与其相关的其他综合收益或资本公积——其他资本公积,再按长期股权投资的规定进行处理。

(2)原投资为以公允价值计量且其变动计入当期损益的金融资产

购买日长期股权投资初始投资成本=购买日原投资公允价值+新增投资公允价值

(3)原投资为以公允价值计量且其变动计入其他综合收益的金融资产的非交易性权益工具投资

购买日长期股权投资初始投资成本=购买日原投资公允价值+新增投资公允价值

(三)投资成本中包含的已宣告但尚未发放的现金股利或利润的处理

企业无论以何种方式取得股权投资,也无论将取得的股权投资作为何种金融资产(长期股权投资、以公允价值计量且其变动计入当期损益的金融资产、以公允价值计量且其变动计入其他综合收益的金融资产)核算,取得投资时,对于支付的对价中包含的应享有被投资单位已经宣告但尚未发放的现金股利或利润,均应确认为应收股利。

查看更多知识点:2020年注册会计师《会计》重要知识点汇总,通关必看!

查看更多知识点:2020年注册会计师《会计》重要知识点汇总,通关必看!

书籍好比一架梯子,它能引导我们登上知识的殿堂。如果考生们在学习《会计》这门科目的时候感到艰辛,不妨试试跟着东奥名师张志凤老师一起学习。有了名师的指导,学习效率会大大提高!点击下方链接即可观看课程免费试听。

《会计》主讲名师:张志凤 授课特点:语言洗炼、画龙点睛。能用“简单”例子和“经典”总结将“复杂”问题理清楚、讲明白。例题精炼、解析精要。 |

注:以上注会考试知识点选自张志凤老师《会计》授课讲义

(本文为东奥会计在线原创文章,仅供考生学习使用,禁止任何形式的转载)

相关文章

津公网安备12010202000755号

津公网安备12010202000755号