合营安排_2021年注会《会计》导学课堂

3科

日均>3h

2021年注册会计师考试已经进入预习阶段,想要顺利通关的伙伴们可要打起精神了。只有收获,才能检验耕耘的意义;只有贡献,方可衡量人生的价值。

近五年未考过

一、概念及合营安排的认定

(一)合营安排

合营安排是指一项由两个或两个以上的参与方共同控制的安排。

合营安排具有下列特征:

1.各参与方均受到该安排的约束;

2.两个或两个以上的参与方对该安排实施共同控制。

(二)共同控制及其判断原则

共同控制,是指按照相关约定对某项安排所共同的控制,并且该安排的相关活动必须经过分享控制权的参与方一致同意后才能决策。

1.集体控制

如果所有参与方或一组参与方必须一致行动才能决定某项安排的相关活动,则称所有参与方或一组参与方集体控制该安排。

2.相关活动的决策

主体应当在确定是由参与方组合集体控制该安排,而不是某一参与方单独控制该安排后,再判断这些集体控制该安排的参与方是否共同控制该安排。当且仅当相关活动的决策要求集体控制该安排的参与方一致同意时,才存在共同控制。

如果存在两个或两个以上的参与方组合能够集体控制某项安排的,不构成共同控制。

3.争议解决机制

相关约定条款的存在一般不会妨碍某项安排成为合营安排。但是,如果在各方未就相关活动的重大决策达成一致意见的情况下,其中一方具备“一票通过权”或者潜在表决权等特殊权力,则需要仔细分析,很可能具有特殊权力的一方实质上具备控制权,不构成合营安排。

4.仅享有保护性权利的参与方不享有共同控制

5.一项安排的不同活动可能分别由不同的参与方或参与方组合主导

6.综合评估多项相关协议

有时,一项安排的各参与方之间可能存在多项相关协议。在单独考虑一份协议时,某参与方可能对合营安排具有共同控制,但在综合考虑该安排的目的和设计的所有情况时,该参与方实际上不一定对该安排并不具有共同控制。因此,在判断是否存在共同控制时,需要综合考虑该多项相关协议。

(三)合营安排中的不同参与方

只要两个或两个以上的参与方对该安排实施共同控制,一项安排就可以被认定为合营安排,并不要求所有参与方都对该安排享有共同控制。对合营安排享有共同控制的参与方(分享控制权的参与方)被称为“合营方”;对合营安排不享有共同控制的参与方被称为“非合营方”。

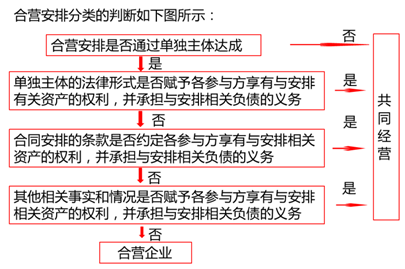

(四)合营安排的分类

合营安排分为共同经营和合营企业。共同经营,是指合营方享有该安排相关资产且承担该安排相关负债的合营安排。合营企业,是指合营方仅对该安排的净资产享有权利的合营安排。

1.单独主体

是指具有单独可辨认的财务架构的主体,包括单独的法人主体和不具备法人主体资格但法律所认可的主体。单独主体并不一定要具备法人资格,但必须具有法律所认可的单独可辨认的财务架构,确认某主体是否属于单独主体必须考虑适用的法律法规。

2.合营安排未通过单独主体达成

当合营安排未通过单独主体达成时,该合营安排为共同经营。

3.合营安排通过单独主体达成

如果合营安排通过单独主体达成,该合营安排可能是共同经营也可能是合营企业。

(注:由于21年新课暂未开通,重点内容精讲以20年讲义为主)

—— 以上重点内容选自张志凤老师授课讲义

2021年注册会计师考试现已进入预习阶段,掌握正确的学习方法,能让自己的通关率翻倍,考生们可以通过东奥资料中心快速找到所需的学习干货,海量习题+思维导图,来这里统统带走~

(本文为东奥会计在线原创文章,仅供考生学习使用,禁止任何形式的转载)

相关文章

津公网安备12010202000755号

津公网安备12010202000755号