长期股权投资核算方法的转换_2021年注会《会计》高频考点

3科

日均>3h

2021年注册会计师预习阶段,掌握这些高频考点会让你的效率翻倍。东奥小编已为大家整理了全科目的高频考点,以考点精讲+自测习题的形式,帮助考生准确掌握考试重点,大幅提高学习效率,伙伴们不要错过哦!

可以上下滚动的图片

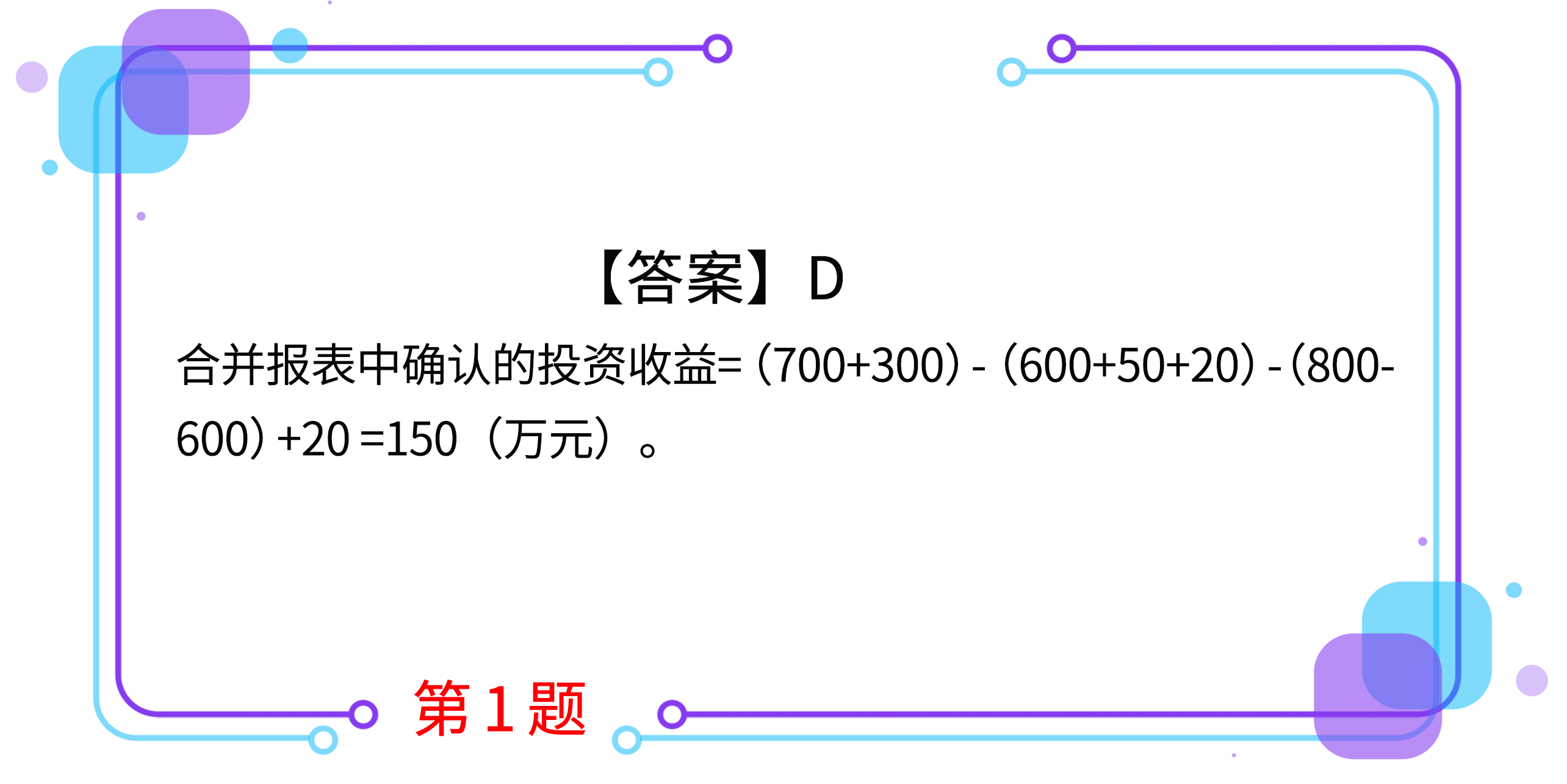

1.20×1年1月1日,甲公司支付800万元取得乙公司100%的股权。购买日乙公司可辨认净资产的公允价值为600万元。20×1年1月1日至20×2年12月31日期间,乙公司以购买日可辨认净资产公允价值为基础计算实现的净利润为50万元(未分配现金股利),持有以公允价值计量且其变动计入其他综合收益的金融资产(债务工具)的公允价值上升20万元。除上述外,乙公司无其他影响所有者权益变动的事项。20×3年1月1日,甲公司转让所持有乙公司70%的股权,取得转让款项700万元;甲公司持有乙公司剩余30%股权的公允价值为300万元。转让后,甲公司能够对乙公司施加重大影响。甲公司因转让乙公司70%股权在20×3年度合并财务报表中应确认的投资收益是( )万元。

A.91

B.111

C.140

D.150

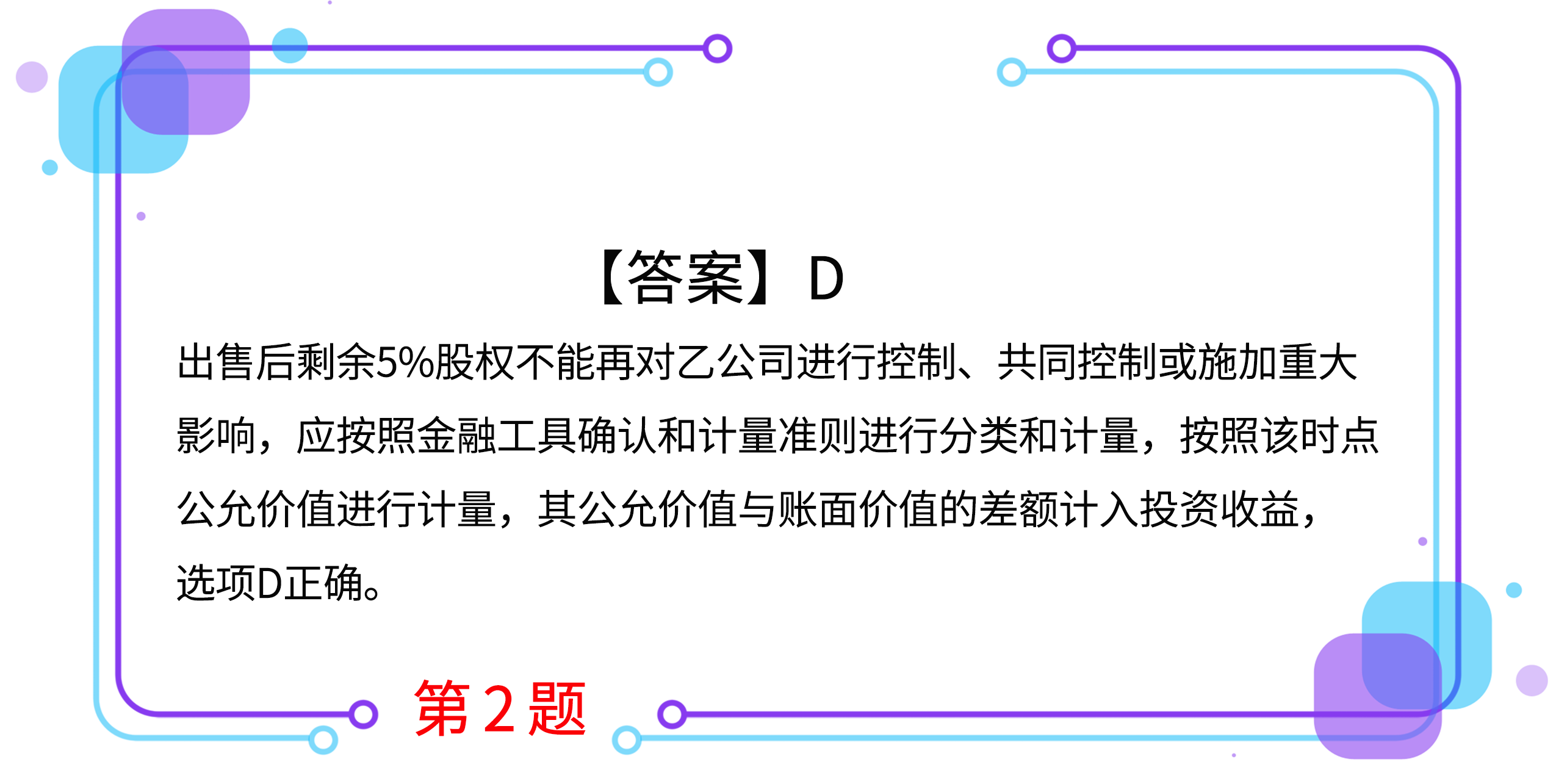

2.2×17年1月,甲公司出售所持子公司(乙公司)80%股权,出售后剩余5%股权不能再对乙公司进行控制、共同控制或施加重大影响。下列各项关于甲公司出售乙公司股权时对剩余5%股权进行会计处理的表述中,正确的是( )。(2018年回忆版)

A.按成本进行计量

B.按公允价值与其账面价值的差额确认为资本公积

C.视同取得该股权投资时即采用权益法核算并调整其账面价值

D.按金融工具确认和计量准则进行分类和计量

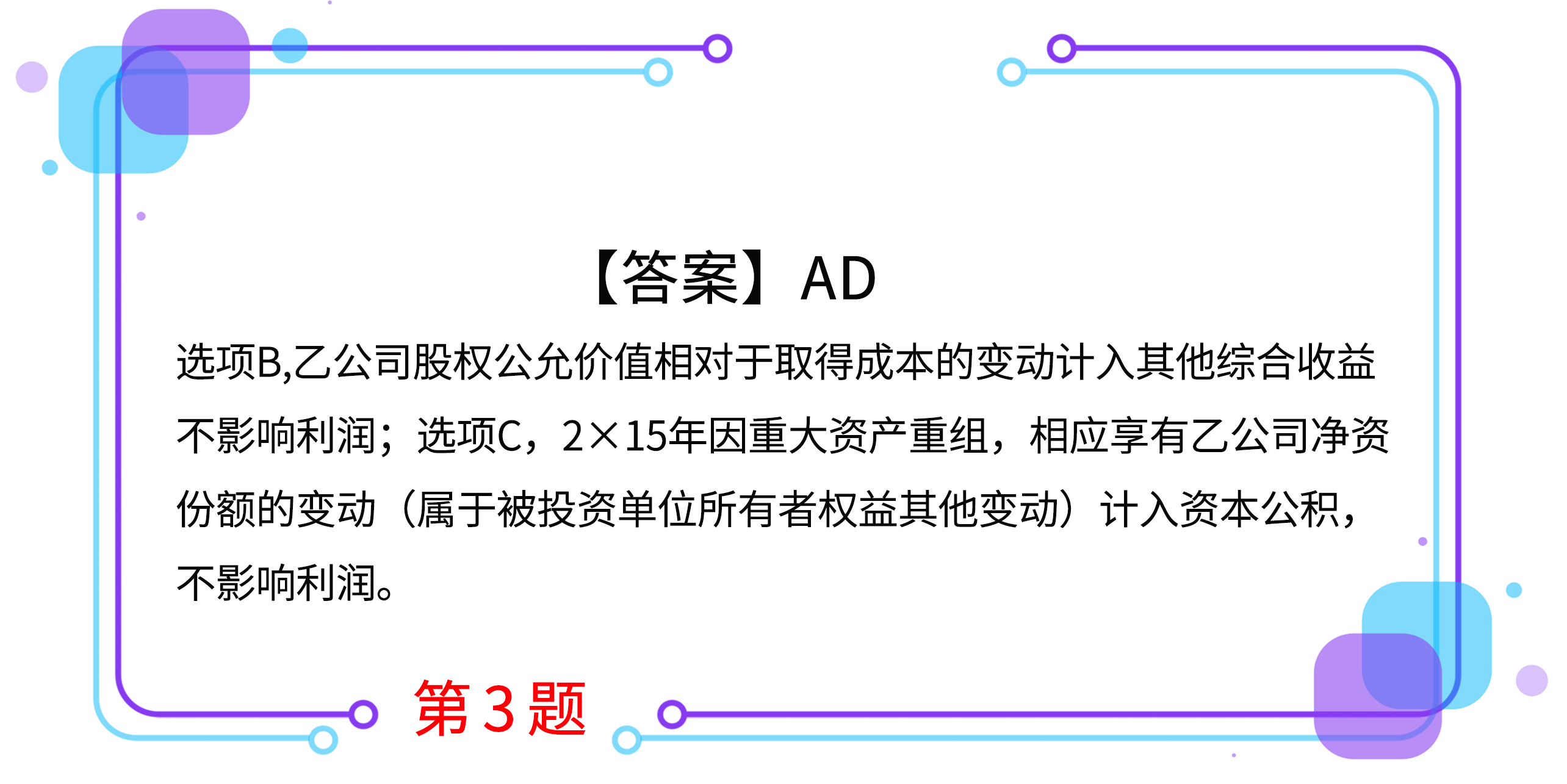

3.甲公司2×13年7月以860万元取得100万股乙公司普通股,占乙公司发行在外普通股股份的0.5%,作为其他权益工具投资核算。乙公司股票2×13年年末收盘价为每股10.2元。2×14年4月1日,甲公司又出资27000万元取得乙公司15%的股份,按照乙公司章程规定,自取得该股份之日起,甲公司有权向乙公司董事会派出成员;当日,乙公司股票价格为每股9元。2×15年5月,乙公司经股东大会批准进行重大资产重组(接受其他股东出资),甲公司在该项重大资产重组后持有乙公司的股权比例下降为10%,但仍能向乙公司董事会派出董事并对乙公司施加重大影响。

不考虑其他因素,下列关于因持有乙公司股权对甲公司各期间利润影响的表述中,正确的有( )。

A.2×14年持有乙公司15.5%股权应享有乙公司净利润的份额影响2×14年利润

B.2×13年持有乙公司股权期末公允价值相对于取得成本的变动额影响2×13年利润

C.2×15年因重大资产重组,相应享有乙公司净资产份额的变动额影响2×15年利润

D.2×14年增持股份时,原所持100万股乙公司股票公允价值与账面价值的差额不影响2×14年利润

4.2×17年1月1日,甲公司支付800万元取得乙公司100%的股权,形成非同一控制下企业合并。购买日乙公司可辨认净资产的公允价值为600万元。2×17年1月1日至2×18年12月31日期间,乙公司以购买日可辨认净资产公允价值为基础持续计算实现的净利润为50万元(未分配现金股利),因投资性房地产转换增加其他综合收益20万元,除上述事项外,乙公司无其他影响所有者权益的事项。2×19年1月1日,甲公司转让所持有乙公司80%的股权,取得转让款项880万元;当日,甲公司持有乙公司剩余20%股权的公允价值为220万元。转让后,甲公司能够对乙公司施加重大影响。

不考虑其他因素,假定甲公司有其他子公司,则甲公司因转让乙公司80%股权在其2×19年度合并财务报表中应确认的投资收益金额为( )万元。

A.230

B.320

C.250

D.246

5.甲公司持有乙公司30%的有表决权股份,能够对乙公司施加重大影响,采用权益法核算。2017年10月,甲公司将该项投资中的50%出售给非关联方,取得价款1800万元,相关手续于当日完成。因处置部分股权后无法再对乙公司施加重大影响,甲公司将剩余股权投资转为以公允价值计量且其变动计入其他综合收益的金融资产,转换日其公允价值为1800万元。出售时,该项长期股权投资的账面价值为3200万元,其中投资成本为2600万元,损益调整为300万元,其他综合收益为200万元(性质为重新计量设定受益计划净负债或净资产所产生的变动),除净损益、其他综合收益和利润分配以外的其他所有者权益变动为100万元。假设不考虑相关税费等其他因素影响。甲公司因处置乙公司股权应确认的投资收益为( )万元。

A.500

B.600

C.700

D.400

按住图片左右滑动

2021年注册会计师考试现已进入预习阶段,想让学习更高效,自测习题不能少!为了帮助大家顺利通关,东奥PC端题库重磅来袭,考生们可以通过题库夯实基础、不断提升,海量习题,随心练!

(本文为东奥会计在线原创文章,仅供考生学习使用,禁止任何形式的转载)

相关文章

津公网安备12010202000755号

津公网安备12010202000755号