履行每一单项履约义务时确认收入_2021年注会《会计》高频考点

3科

日均>3h

2021年注册会计师预习阶段,掌握这些高频考点会让你的效率翻倍。东奥小编已为大家整理了全科目的高频考点,以考点精讲+自测习题的形式,帮助考生准确掌握考试重点,大幅提高学习效率,伙伴们不要错过哦!

可以上下滚动的图片

—— 摘自张志凤老师基础班

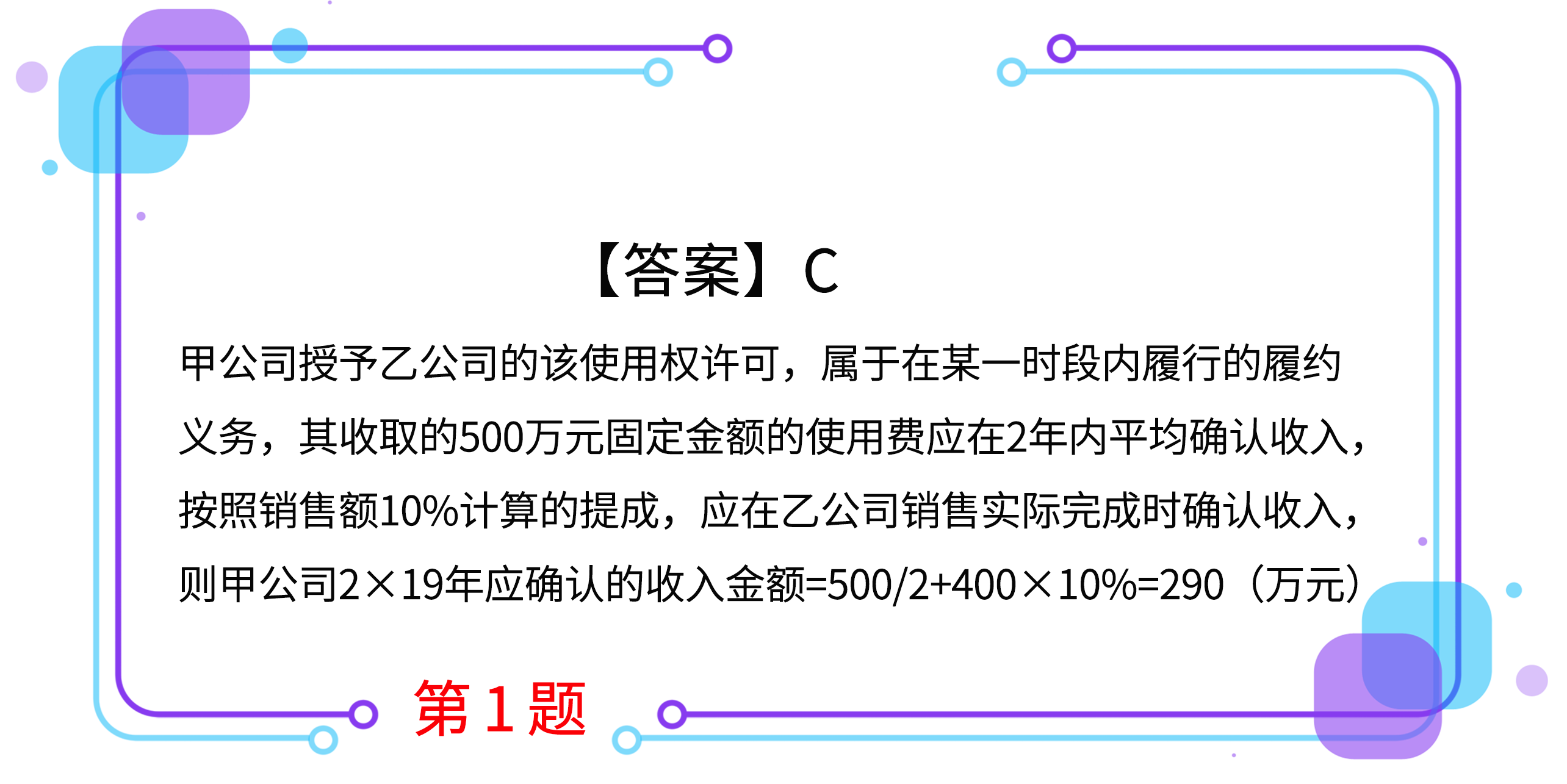

1.甲公司为一家篮球俱乐部,2×19年1月与乙公司签订合同,约定乙公司有权在未来两年内在其生产的水杯上使用甲公司球队的图标,甲公司收取固定使用费500万元,以及按照乙公司当年销售额的10%计算提成。乙公司预期甲公司会继续参加当地联赛,并取得优异成绩。乙公司在2×19年实现销售收入400万元。假定不考虑其他因素,甲公司2×19年应确认收入的金额为( )万元。

A.210

B.0

C.290

D.420

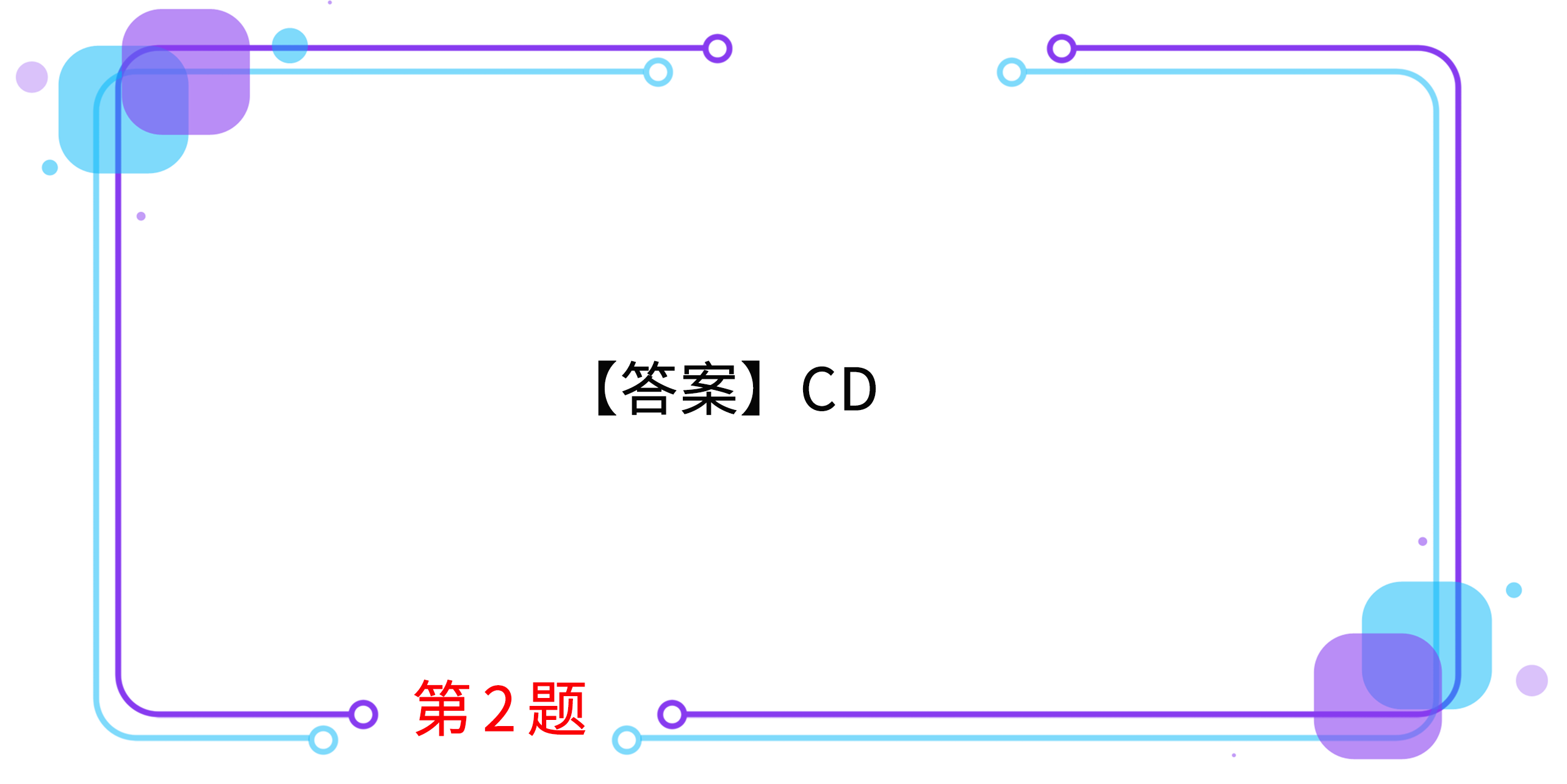

2.2019年5月1日,甲公司委托乙公司销售W商品1000件,W商品已经发出,每件成本为70元。合同约定乙公司应按每件100元对外销售,甲公司按销售价格的10%向乙公司支付手续费。除非这些商品在乙公司存放期间内由于乙公司的责任发生毁损或丢失,否则在W商品对外销售之前,乙公司没有义务向甲公司支付货款。乙公司不承担包销责任,没有售出的W商品须返回给甲公司,同时,甲公司也有权要求收回W商品或将其销售给其他的客户。2019年6月,乙公司对外实际销售1000件,收到款项100000元,乙公司已向甲公司开具代销清单并支付货款。不考虑税费等其他因素。根据上述资料,下列各项说法正确的有( )

A.2019年5月1日,甲公司发出W商品至乙公司时,乙公司取得该商品的控制权

B.2019年6月,甲公司收到乙公司代销清单时,确认收入90000元

C.上述业务对甲公司损益的影响金额为20000元

D.乙公司应当在商品销售后,按合同或协议约定的方法计算确定的手续费确认收入

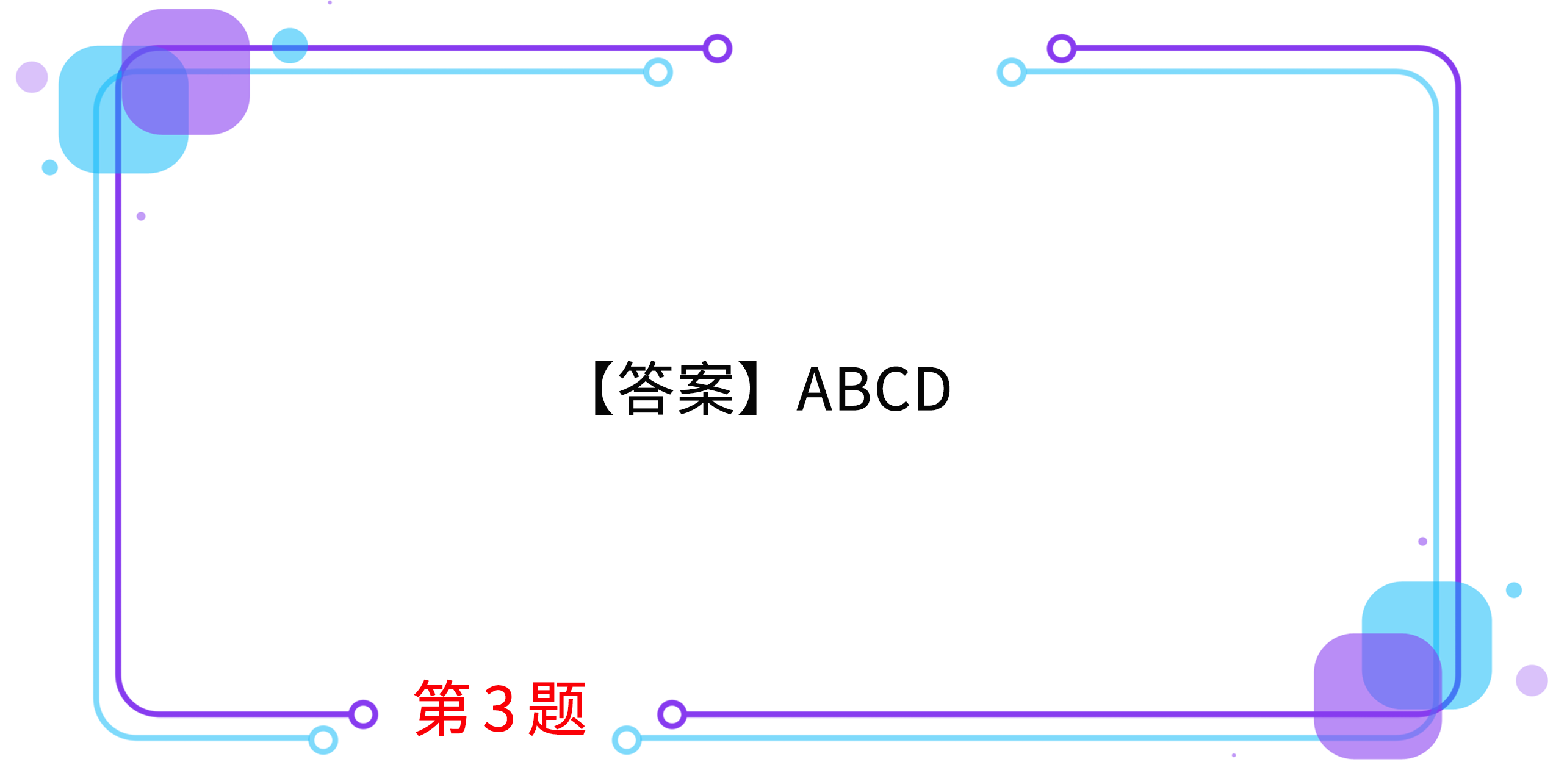

3.对于在某一时点履行的履约义务,企业应当在客户取得相关商品控制权时确认收入。在判断客户是否取得商品的控制权时,企业应当考虑的迹象有( )

A.客户已接受该商品

B.客户已拥有该商品的法定所有权

C.客户已取得该商品所有权上的主要风险和报酬

D.客户就该商品负有现时付款义务

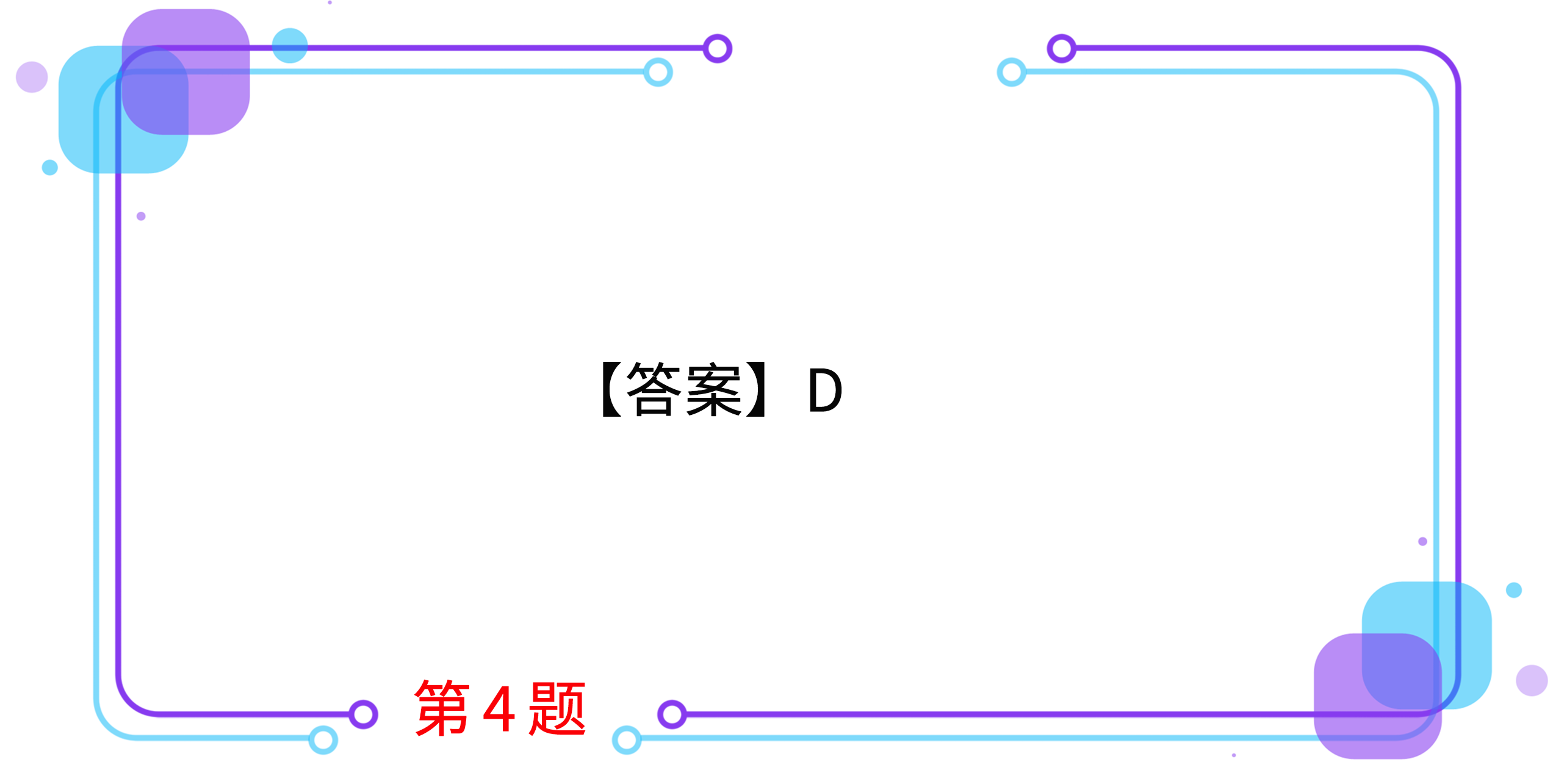

4.2019年1月1日,甲公司与乙公司签订合同,向其销售M产品。合同约定,当乙公司在2019年的采购量不超过2500件时,每件产品的价格为100元,当乙公司在2019年的采购量超过2500件时,每件产品的价格为85元。乙公司在第一季度的采购量为200件,甲公司预计乙公司全年的采购量不会超过2500件。2019年4月,乙公司因完成产能升级而增加了原材料的采购量,第二季度共向甲公司采购M产品1200件,甲公司预计乙公司全年的采购量将超过2500件,不考虑其他因素,则甲公司第二季度应确认收入的金额为( )元。

A.102000

B.111000

C.96500

D.99000

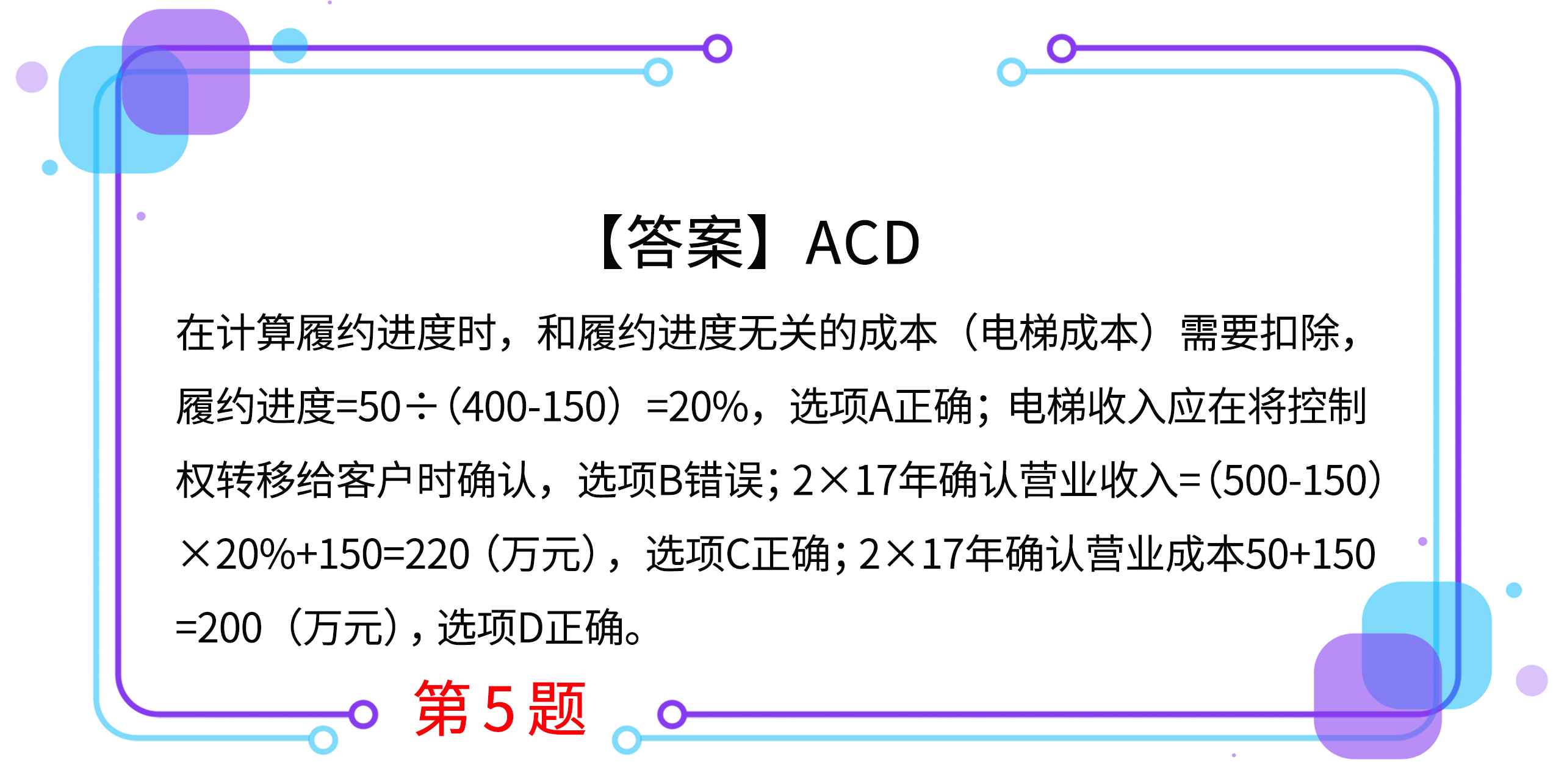

5.2×17年11月,甲公司与乙公司订立一项装修一幢3层建筑并安装新电梯的合同,合同总对价为500万元。已承诺的装修服务(包括电梯安装,假定电梯毛利为0)是一项在一段时间内履行的履约义务。预计总成本为400万元(包括电梯成本150万元)。甲公司在电梯转让给乙公司前获得对电梯的控制。甲公司使用投入法基于已发生的成本来计量其履约义务的履约进度。乙公司在2×17年12月电梯运抵该建筑物时获得对电梯的控制,电梯直至2×18年6月才安装完成。甲公司未参与电梯的设计与安装。至2×17年12月31日,已发生的成本为50万元(不包括电梯)。下列会计处理表述中,正确的有( )。

A.至2×17年12月31日履约进度为20%

B.电梯收入应在安装完毕检验合格后确认

C.2×17年确认营业收入220万元

D.2×17年确认营业成本200万元

按住图片左右滑动

2021年注册会计师考试现已进入预习阶段,想让学习更高效,自测习题不能少!为了帮助大家顺利通关,东奥PC端题库重磅来袭,考生们可以通过题库夯实基础、不断提升,海量习题,随心练!

(本文为东奥会计在线原创文章,仅供考生学习使用,禁止任何形式的转载)

相关文章

津公网安备12010202000755号

津公网安备12010202000755号