关于特定交易的会计处理_2021年注会《会计》高频考点

3科

日均>3h

2021年注册会计师预习阶段,掌握这些高频考点会让你的效率翻倍。东奥小编已为大家整理了全科目的高频考点,以考点精讲+自测习题的形式,帮助考生准确掌握考试重点,大幅提高学习效率,伙伴们不要错过哦!

可以上下滚动的图片

1.关于附有客户额外购买选择权的销售,下列表述中正确的有( )。

A.企业提供重大权利的,应当作为单项履约义务

B.客户行使该选择权购买商品时的价格反映了这些商品单独售价的,不应被视为企业向该客户提供了一项重大权利

C.如果选择权向客户提供了重大权利,企业应当在转让这些未来商品或服务时或选择权失效时确认收入

D.只要客户有额外购买商品选择权,就应将其作为单独履约义务

2.甲公司与客户订立一项针对两项知识产权许可证(许可证A和B)的合同。合同针对许可证A所规定的价格为固定金额500万元,而针对许可证B所规定的对价则是客户销售使用了许可证B的产品的未来销售额的5%,其可变对价为1500万元。许可证A和B的单独售价分别为800万元和1200万元,许可证B在合同开始时转让给客户,而许可证A在三个月后转让。第一个月,由客户的首月销售所产生的特许权使用费为200万元。假定不考虑其他因素,甲公司下列会计处理表述中,正确的有( )。

A.合同开始时,许可证B确认收入300万元

B.合同开始时,许可证A确认收入200万元

C.第一个月,许可证B应确认收入120万元

D.第一个月,许可证A应确认收入80万元

3.对于企业因存在与客户的远期安排而负有回购义务或企业享有回购权利的售后回购交易,下列表述中正确的有( )。

A.客户在销售时点并未取得相关商品控制权

B.回购价格低于原售价的,应当视为租赁交易

C.回购价格不低于原售价的,应当视为融资交易

D.企业到期未行使回购权利的,应当将原确认的金融负债转入其他综合收益

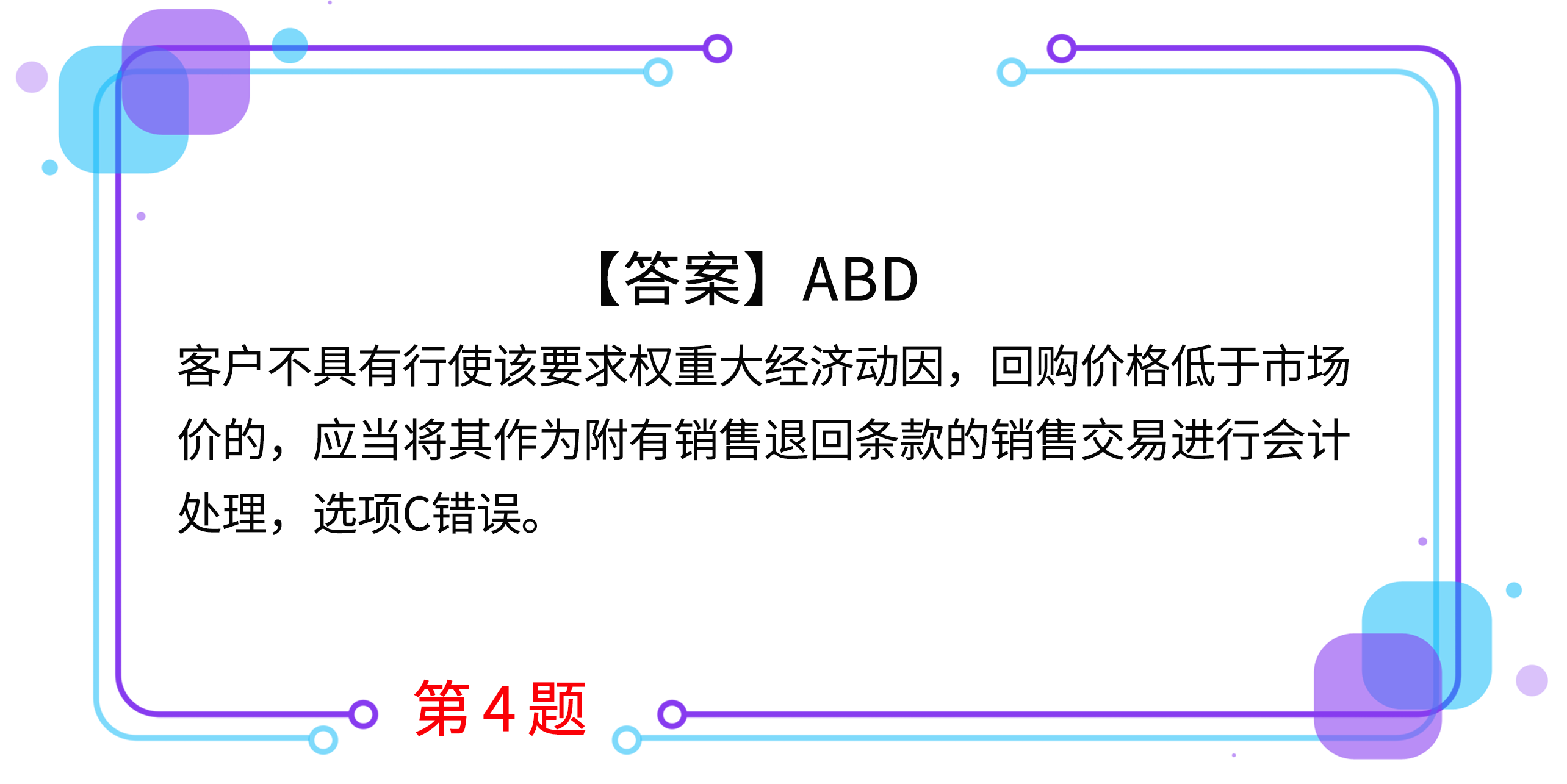

4.对于企业负有应客户要求回购商品义务的售后回购交易,下列表述中正确的有( )。

A.客户具有行使该要求权重大经济动因,回购价格低于原售价的,应当视为租赁交易

B.客户具有行使该要求权重大经济动因,回购价格不低于原售价的,应当视为融资交易

C.客户不具有行使该要求权重大经济动因,回购价格低于市场价的,应当视为租赁交易

D.客户不具有行使该要求权重大经济动因,回购价格低于市场价的,应当将其作为附有销售退回条款的销售交易进行会计处理

5.甲公司经营一家会员制健身俱乐部,甲公司与客户签订了为期2年的合同,客户入会之后可以随时在该俱乐部健身。除俱乐部的年费4000元之外,甲公司还向客户收取了200元的入会费,用于补偿俱乐部为客户进行注册登记、准备会籍资料以及制作会员卡等初始活动所花费的成本。甲公司收取的入会费和年费均无需返还。2×19年甲公司与500名客户签订了为期2年的合同,一次收取价款200万元,注册登记等款项10万元。甲公司2×19年的会计处理表述正确的是( )。

A.将一次收取价款200万元确认为2×19年的收入

B.将一次收取的注册登记等款项10万元确认为2×19年的收入

C.将一次收取价款200万元和注册登记等款项10万元在2×19年和2×20年2年内分摊确认为收入

D.将一次收取价款200万元在2×19年和2×20年2年内分摊确认为收入,将一次收取的注册登记等款项10万元确认为2×19年的收入

按住图片左右滑动

2021年注册会计师考试现已进入预习阶段,想让学习更高效,自测习题不能少!为了帮助大家顺利通关,东奥PC端题库重磅来袭,考生们可以通过题库夯实基础、不断提升,海量习题,随心练!

(本文为东奥会计在线原创文章,仅供考生学习使用,禁止任何形式的转载)

相关文章

津公网安备12010202000755号

津公网安备12010202000755号