债务重组的会计处理_2021年注会《会计》高频考点

3科

日均>3h

备考2021年注册会计师,掌握这些高频考点会让你的效率翻倍。东奥小编已为大家整理了全科目的高频考点,以考点精讲+自测习题的形式,帮助考生准确掌握考试重点,大幅提高学习效率,伙伴们不要错过哦!

可以上下滚动的图片

—— 摘自丁奎山老师基础班

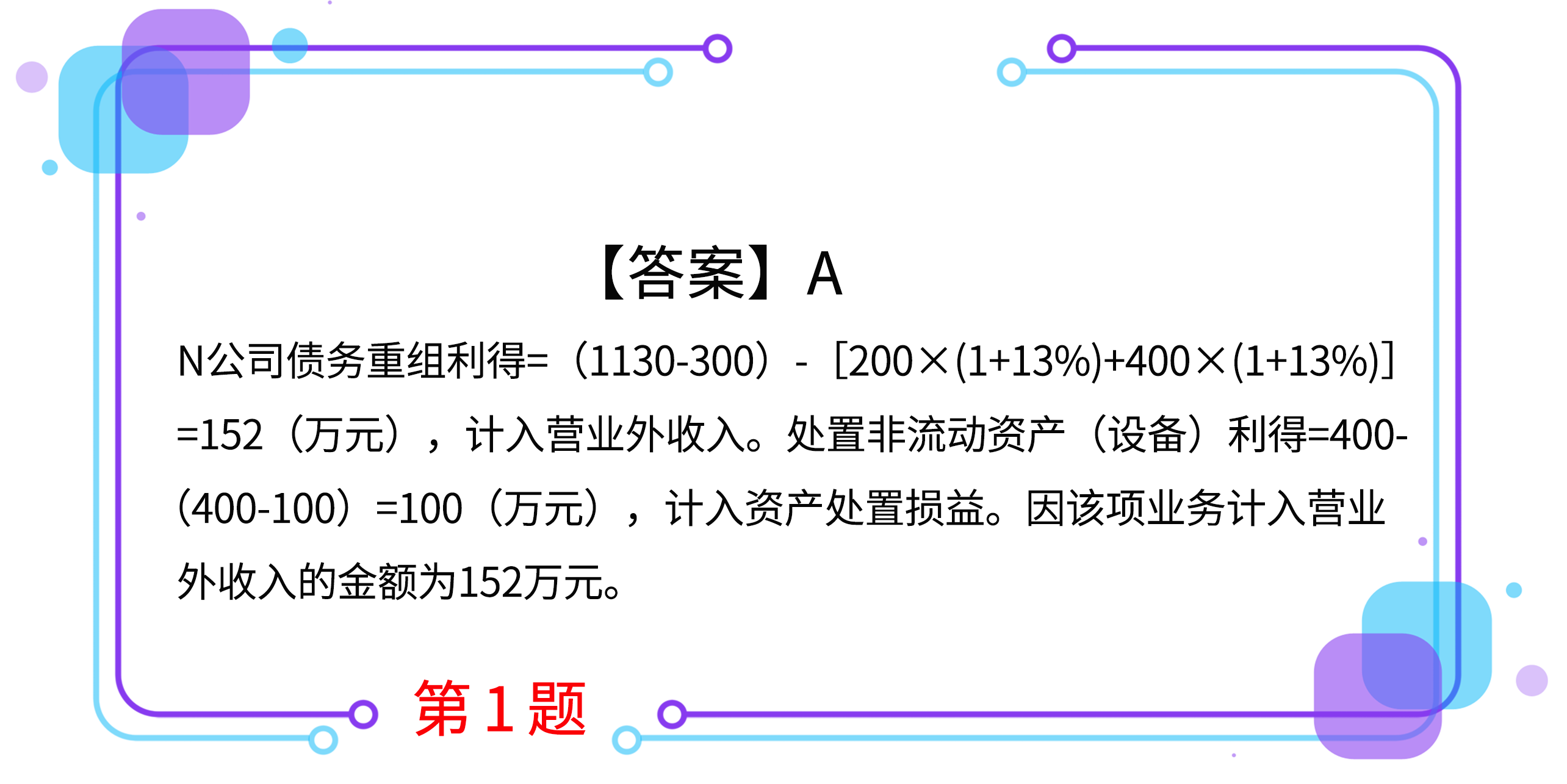

1.M公司与N公司均为增值税一般纳税人,购买及销售商品、设备适用的增值税税率均为13%。M公司销售给N公司一批商品,价款为1000万元,增值税税额为130万元,款项尚未收到,因N公司发生资金困难,已无力偿还M公司的全部货款。经协商,M公司同意N公司该笔欠款中的300万元延期收回,不考虑货币时间价值因素,剩余款项N公司分别用一批材料和一项设备(固定资产)予以抵偿。已知,原材料的成本为250万元,已计提存货跌价准备10万元,公允价值为200万元;设备原价400万元,已提折旧100万元,未计提减值准备,公允价值400万元。N公司因上述业务应计入营业外收入的金额为( )万元。

A.152

B.100

C.252

D.320

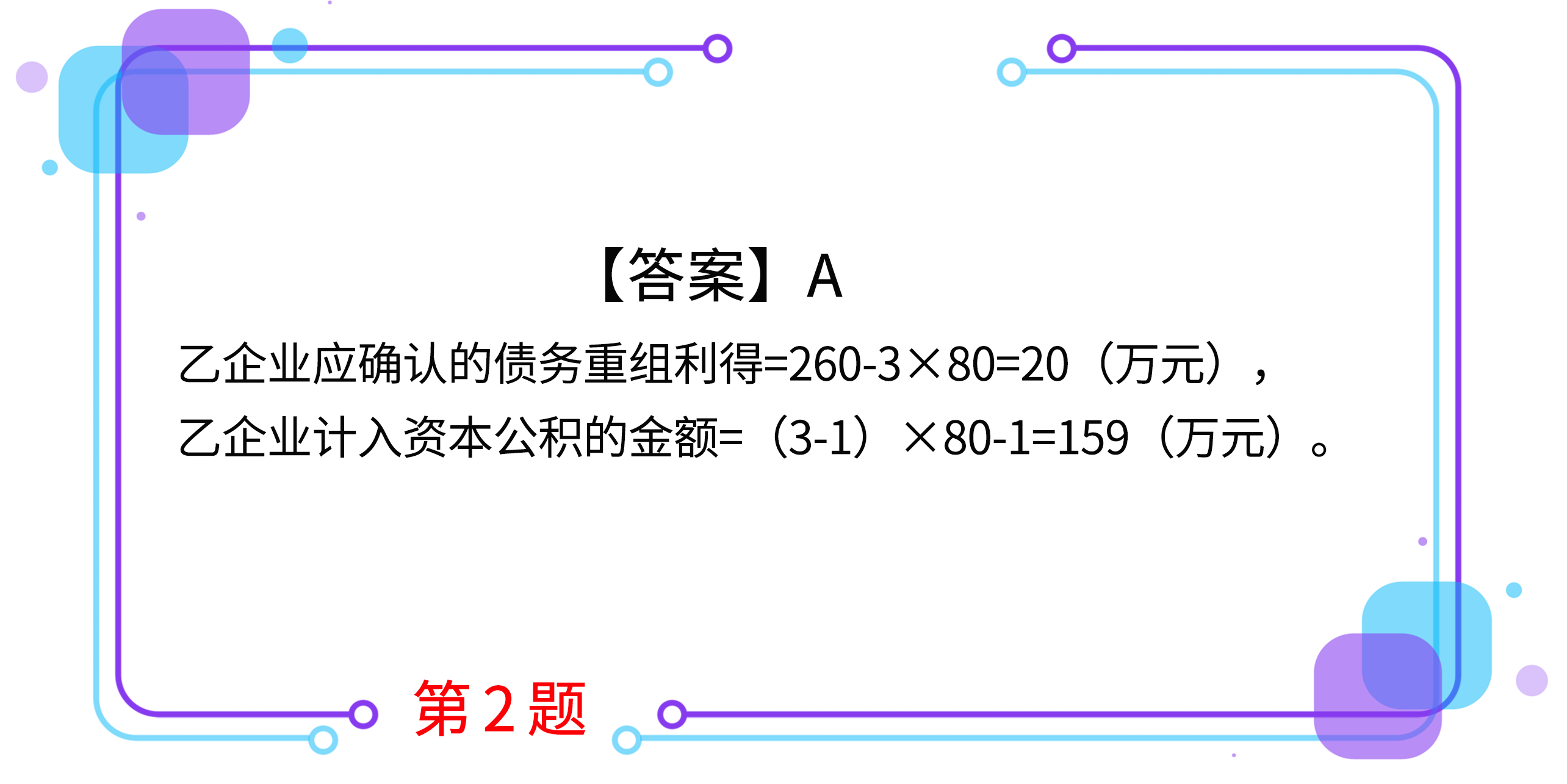

2.乙企业应付甲企业账款的账面余额为260万元,由于乙企业无法按时偿付该应付账款,经双方协商同意,乙企业以增发其普通股偿还债务。假设普通股每股面值为1元,重组日市价为3元,乙企业以80万股普通股抵偿该项债务,并支付给有关证券机构佣金手续费1万元。乙企业应确认的债务重组利得及资本公积的金额分别为( )万元。

A.20,159

B.20,160

C.19,159

D.180,0

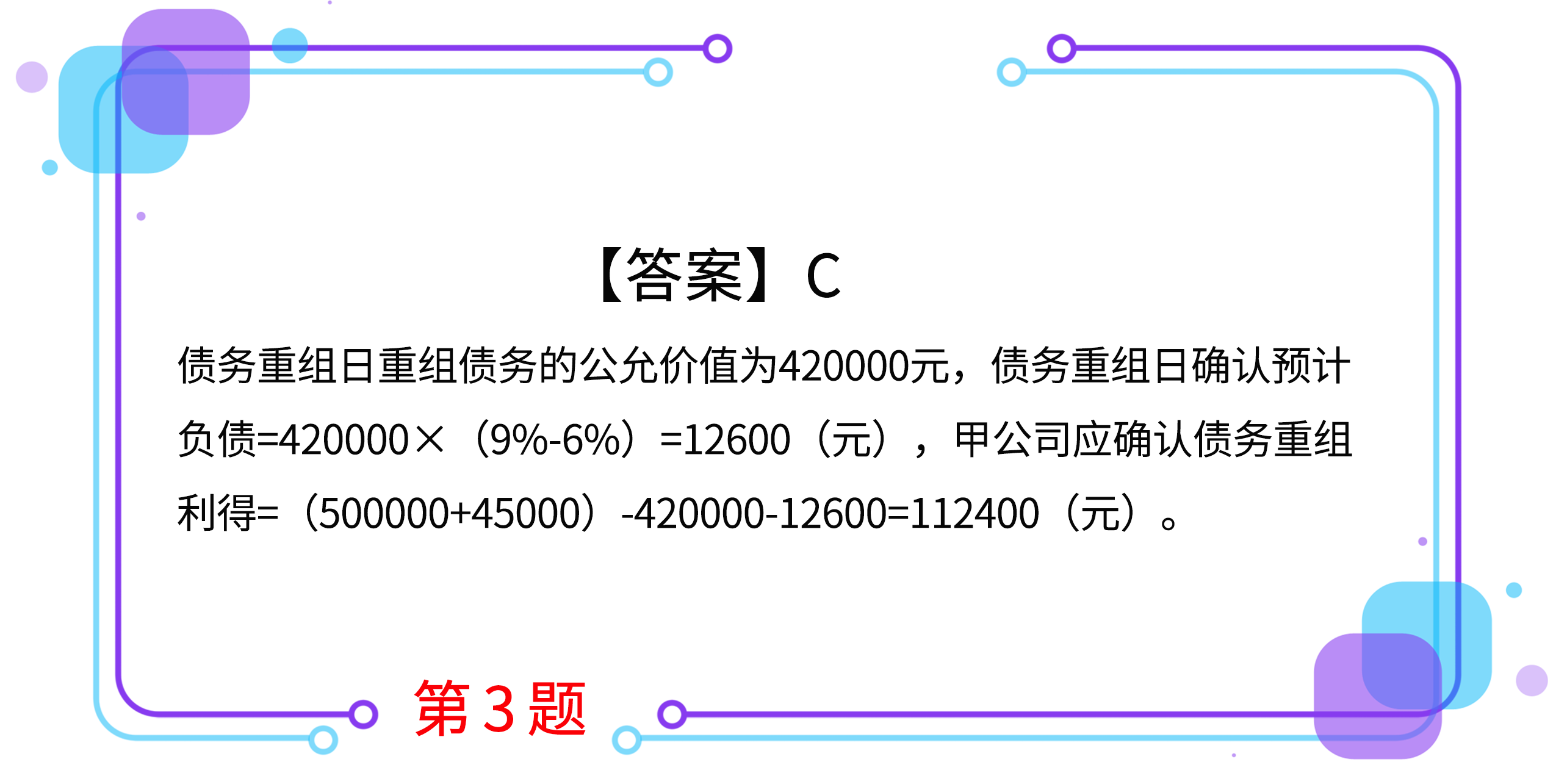

3.2×19年1月1日甲公司与乙商业银行达成协议,将乙商业银行于2×16年1月1日贷给甲公司的3年期、年利率为9%、本金为500000元的贷款进行债务重组。乙商业银行同意将贷款延长至2×19年12月31日,年利率降至6%,免除积欠的利息45000元,本金减至420000元,利息仍按年支付;同时规定,债务重组的当年若有盈利,则当年利率恢复至9%;若无盈利,仍维持6%的利率。甲公司估计在债务重组当年很可能盈利,不考虑其他因素,则甲公司在债务重组日对该债务重组应确认的债务重组利得为( )元。

A.87200

B.99800

C.112400

D.125000

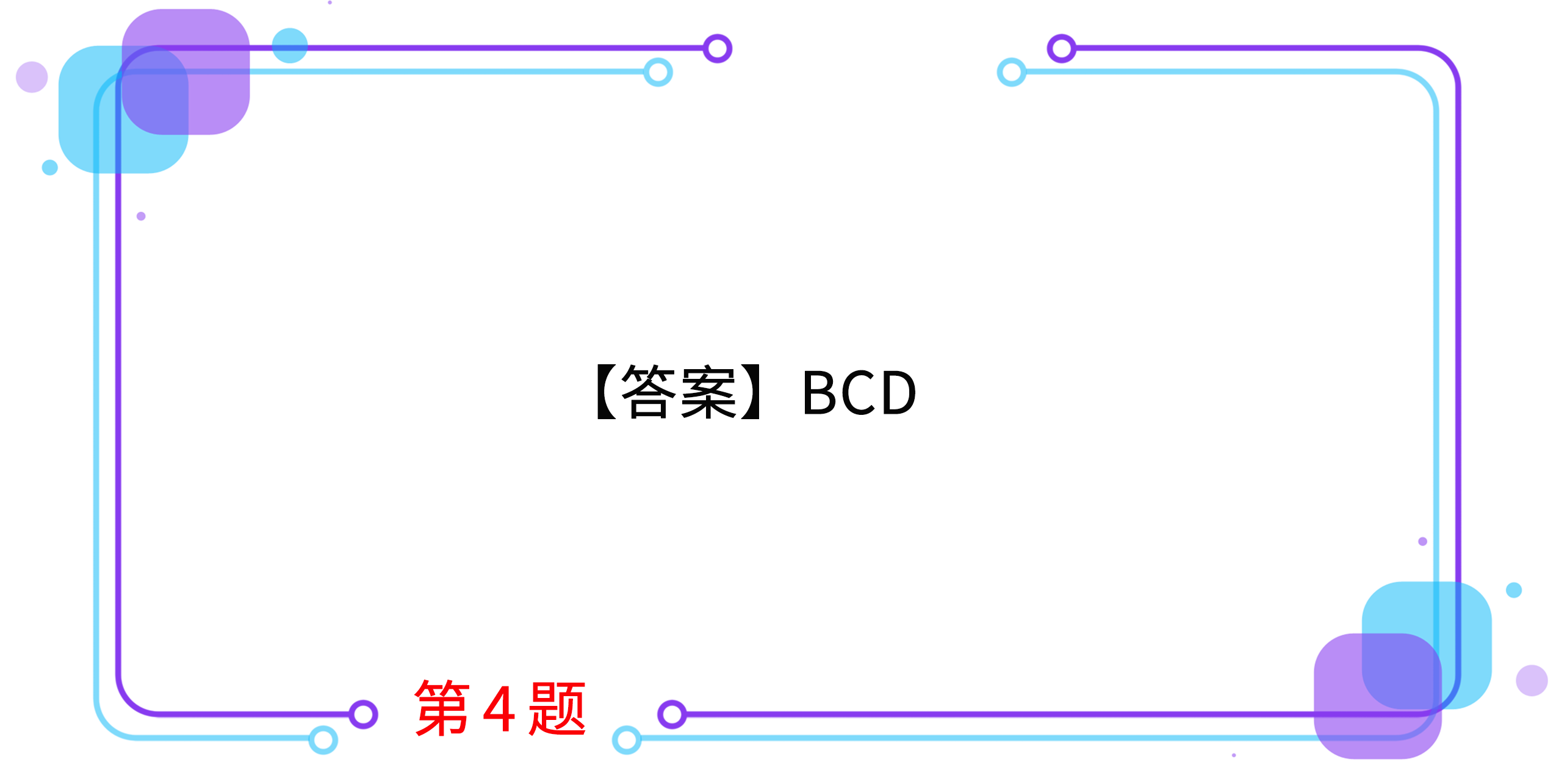

4.甲公司应付乙公司购货款2000万元于2×18年6月20日到期,甲公司无力按期支付。经与乙公司协商进行债务重组,甲公司以其生产的200件A产品抵偿该债务,甲公司将抵债产品运抵乙公司并开具增值税专用发票后,原2000万元债务结清,甲公司A产品的市场价格为每件7万元(不含增值税价格),成本为每件4万元,未计提存货跌价准备。6月30日,甲公司将A产品运抵乙公司并开具增值税专用发票。甲、乙公司均为增值税一般纳税人,销售商品适用的增值税税率均为13%。乙公司在该项交易前已就该债权计提了500万元坏账准备。不考虑其他因素,下列关于该交易或事项的会计处理中,正确的有( )。

A.甲公司应确认营业收入800万元

B.乙公司应冲减信用减值损失82万元

C.甲公司应确认债务重组收益418万元

D.乙公司应确认取得A商品成本1400万元

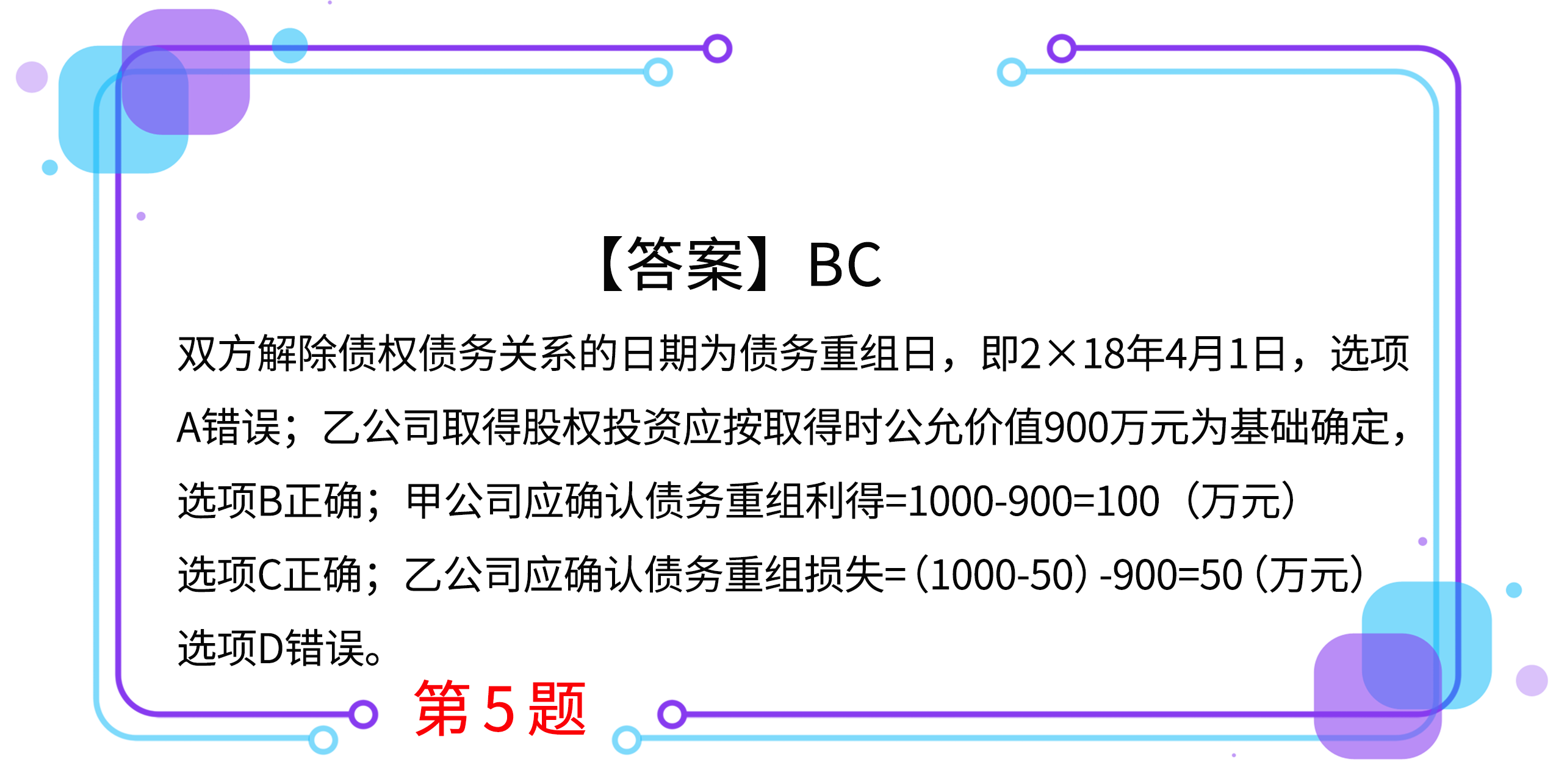

5.2×18年3月10日,甲公司因无力偿还乙公司的1000万元货款,经协商双方进行债务重组。按债务重组协议规定,甲公司用自身普通股股票400万股(每股面值1元)偿还债务,该股票的公允价值为900万元(不考虑相关税费)。乙公司对该应收账款计提了50万元的坏账准备。甲公司于2×18年4月1日办妥了增资批准手续。关于该项债务重组,下列表述中正确的有( )。

A.债务重组日为2×18年3月10日

B.乙公司因放弃债权而享有股权的入账价值为900万元

C.甲公司应确认债务重组利得100万元

D.乙公司应确认债务重组损失100万元

按住图片左右滑动

2021年注册会计师考试现已进入预习阶段,想让学习更高效,自测习题不能少!为了帮助大家顺利通关,东奥PC端题库重磅来袭,考生们可以通过题库夯实基础、不断提升,海量习题,随心练!

(本文为东奥会计在线原创文章,仅供考生学习使用,禁止任何形式的转载)

相关文章

津公网安备12010202000755号

津公网安备12010202000755号