计税基础_2021年注会《会计》高频考点

3科

日均>3h

2021年注册会计师考试,掌握这些高频考点会让你的效率翻倍。东奥小编已为大家整理了全科目的高频考点,以考点精讲+自测习题的形式,帮助考生准确掌握考试重点,大幅提高学习效率,伙伴们不要错过哦!

可以上下滚动的图片

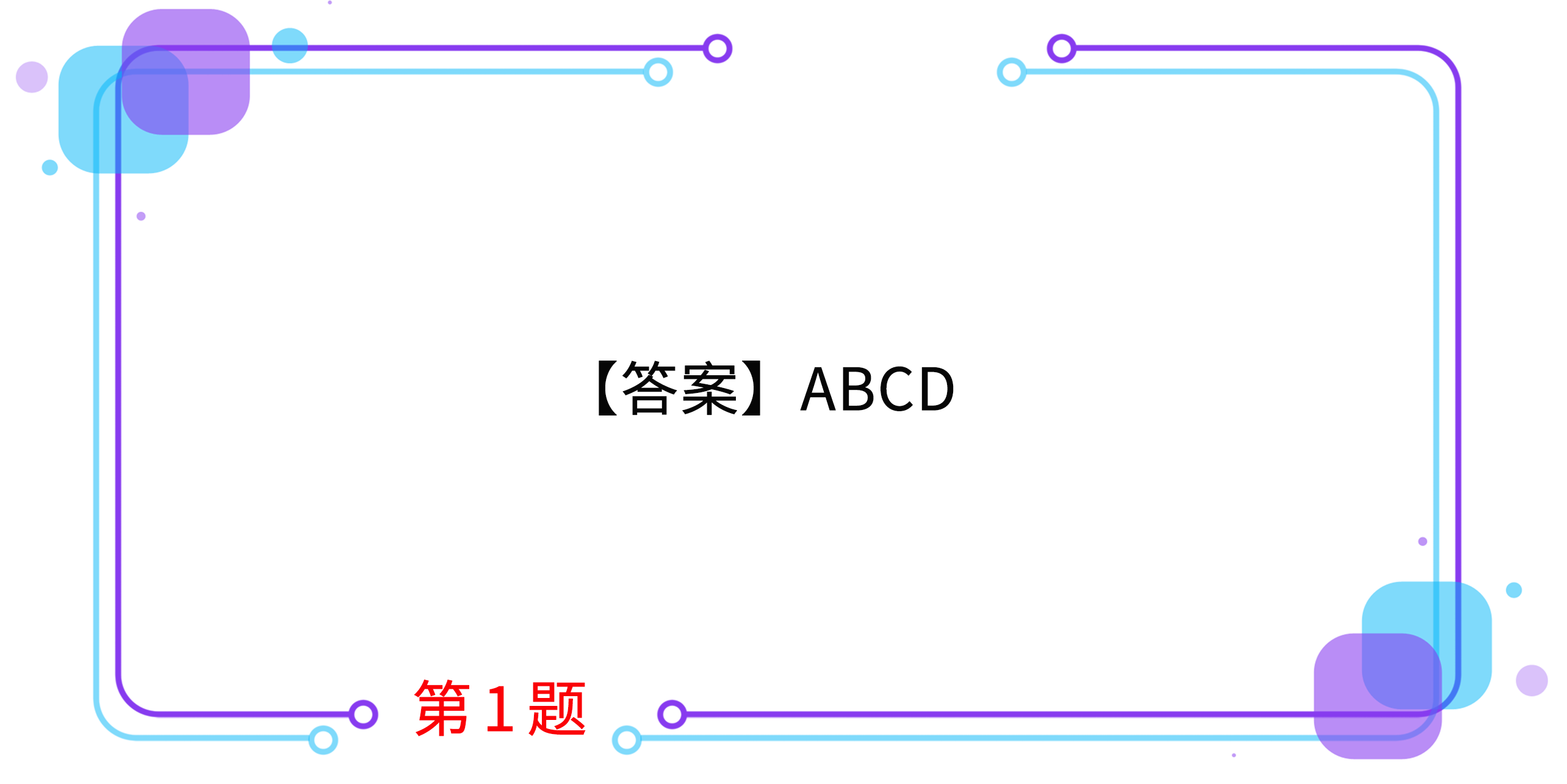

1.甲公司2×19年1月开始的研发项目于2×19年7月1日达到预定用途,共发生研究开发支出500万元,其中研究阶段支出100万元,开发阶段不符合资本化条件的支出160万元,开发阶段符合资本化条件的支出240万元,假定无形资产按直线法摊销,预计使用年限为5年,无残值,摊销金额计入管理费用。甲公司2×19年和2×20年税前会计利润分别为813万元和936万元,适用的企业所得税税率均为25%。假定不考虑其他因素,甲公司下列会计处理中正确的有( )。

A.甲公司2×19年研发项目及形成的无形资产计入当期费用的金额为284万元

B.甲公司2×19年应交所得税为150万元

C.甲公司2×19年12月31日无形资产的计税基础为378万元

D.甲公司2×20年应交所得税为225万元

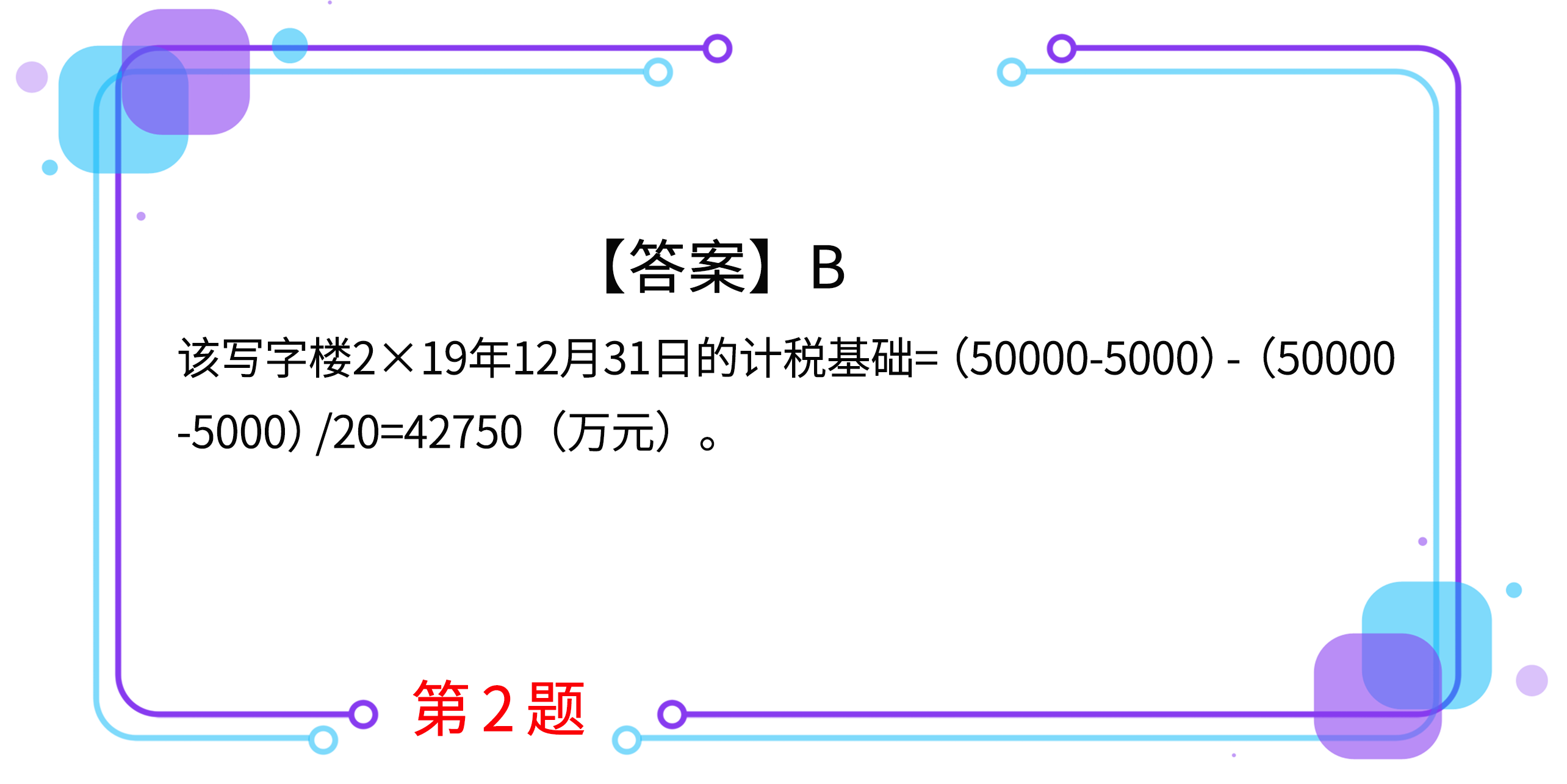

2.甲企业与乙企业签订了租赁协议,将其原先自用的一栋写字楼出租给乙企业使用,租赁期开始日为2×18年12月31日。甲企业对投资性房地产采用公允价值模式进行后续计量。2×18年12月31日,该写字楼的账面余额50000万元,已计提累计折旧5000万元,未计提减值准备,公允价值为47000万元。假定转换前该写字楼的计税基础与账面价值相等,税法规定,该写字楼预计尚可使用年限为20年,采用年限平均法计提折旧,无残值。2×19年12月31日,该写字楼的公允价值为48000万元。该写字楼2×19年12月31日的计税基础为( )万元。

A.45000

B.42750

C.47000

D.48000

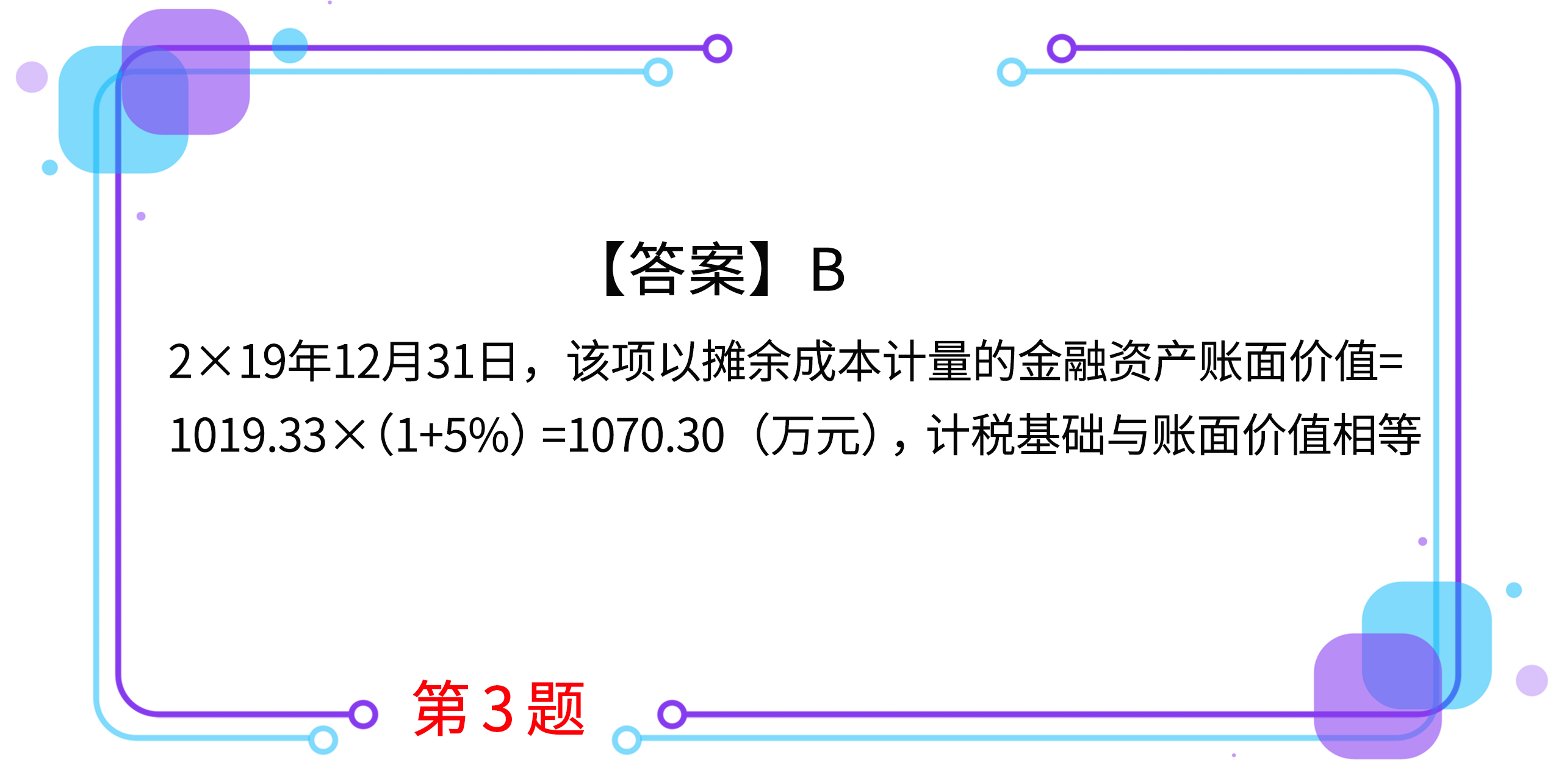

3.2×19年1月1日,甲公司以1019.33万元购入财政部于当日发行的3年期、到期一次还本付息的国债一批。该批国债票面金额1000万元,票面年利率6%,实际年利率为5%。甲公司将该批国债作为以摊余成本计量的金融资产,至年末该项以摊余成本计量的金融资产未发生预期信用损失。不考虑其他因素,2×19年12月31日,该以摊余成本计量的金融资产的计税基础为( )万元。

A.1019.33

B.1070.30

C.0

D.1000

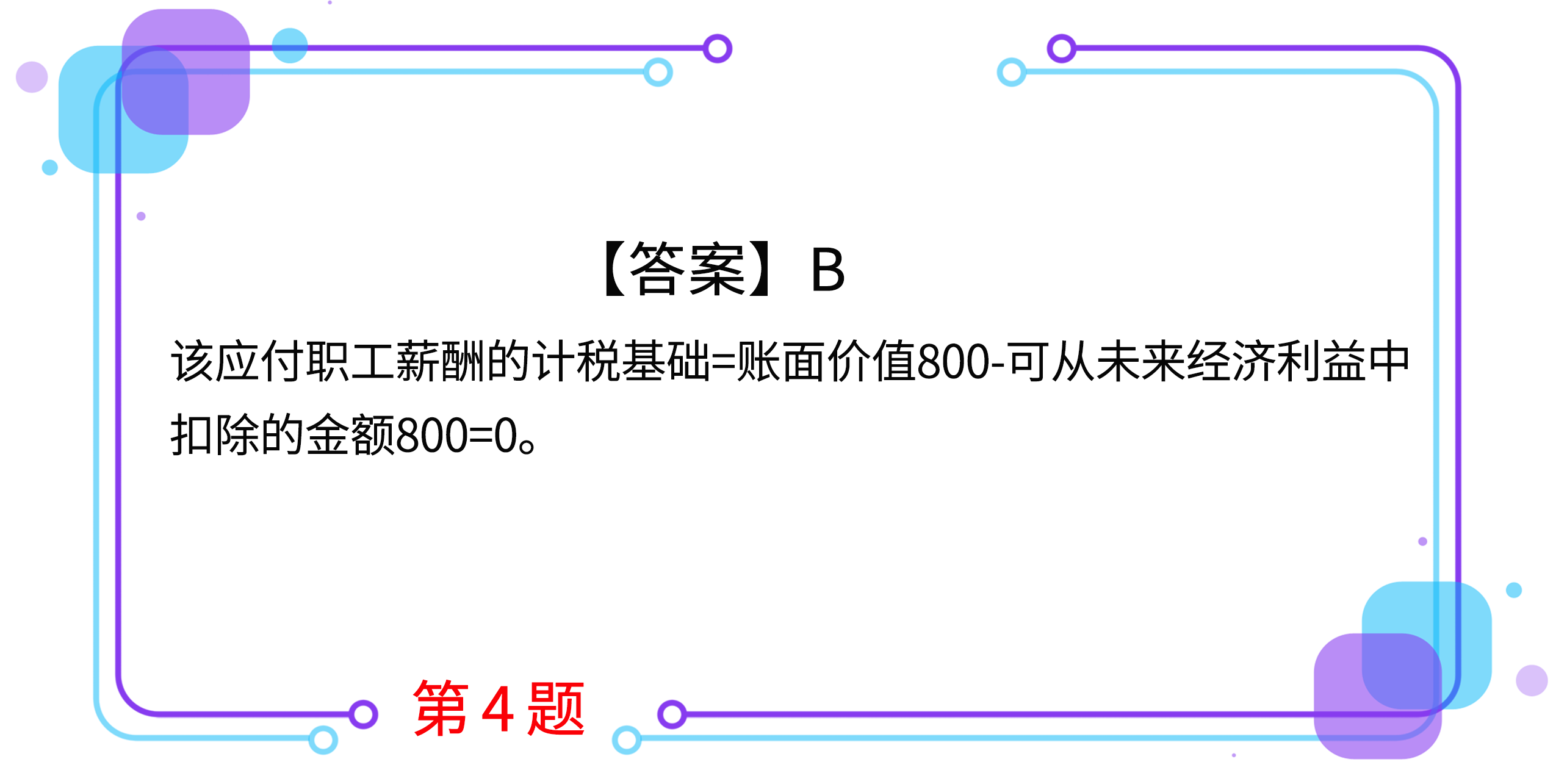

4.2×19年1月1日,B公司为其100名中层以上管理人员每人授予100份现金股票增值权,这些人员从2×19年1月1日起必须在该公司连续服务2年,即可自2×20年12月31日起根据股价的增长幅度获得现金,该增值权应在2×21年12月31日之前行使完毕。B公司2×19年12月31日计算确定的应付职工薪酬的余额为800万元。税法规定,以现金结算的股份支付形成的应付职工薪酬,实际支付时可予税前扣除。2×19年12月31日,该应付职工薪酬的计税基础为( )万元。

A.800

B.0

C.100

D.-800

5.下列各项负债中,其计税基础为零的是( )。

A.赊购商品

B.从银行取得的短期借款

C.因确认保修费用形成的预计负债

D.因各项税收滞纳金和罚款确认的其他应付款

按住图片左右滑动

2021年注册会计师考试现已进入预习阶段,想让学习更高效,自测习题不能少!为了帮助大家顺利通关,东奥PC端题库重磅来袭,考生们可以通过题库夯实基础、不断提升,海量习题,随心练!

(本文为东奥会计在线原创文章,仅供考生学习使用,禁止任何形式的转载)

相关文章

津公网安备12010202000755号

津公网安备12010202000755号