所得税费用_2021年注会《会计》高频考点

3科

日均>3h

2021年注册会计师考试,如何备考才能提高学习效率?东奥小编为大家整理的这些高频考点,你不可不看~通过考点精讲+自测习题的形式,考生能够准确掌握考试重点,大幅提高学习效率,千万不要错过哦!

可以上下滚动的图片

—— 摘自张志凤老师基础班

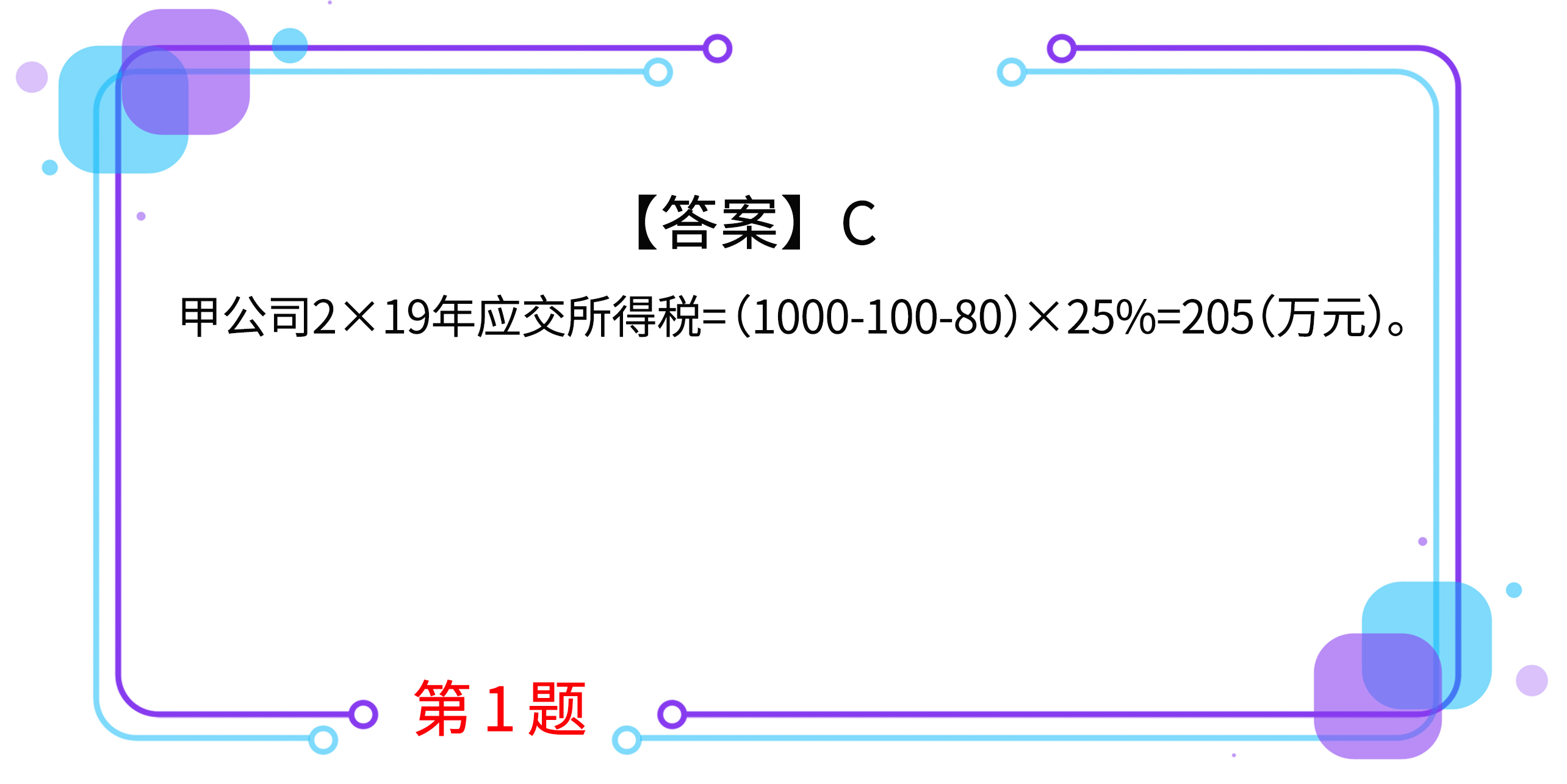

1.甲公司适用的所得税税率为25%,2×19年实现利润总额1000万元,本年发生应纳税暂时性差异100万元,转回可抵扣暂时性差异80万元,上述暂时性差异均影响损益。不考虑其他纳税调整事项,甲公司2×19年应交所得税为( )万元。

A.250

B.295

C.205

D.255

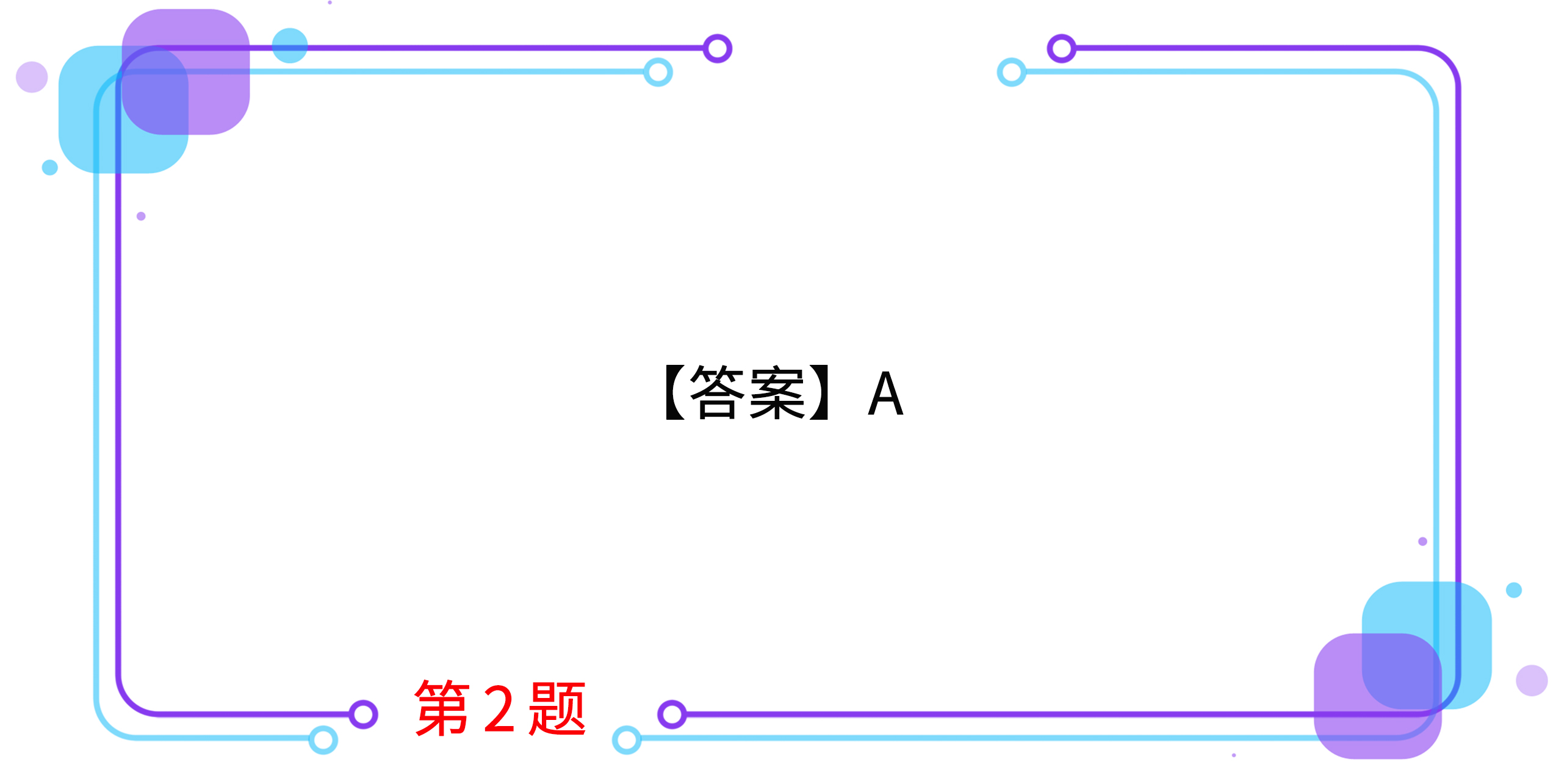

2.甲公司适用的企业所得税税率为25%。20×9年6月30日,甲公司以3000万元(不含增值税)的价格购入一套环境保护专用设备,并于当月投入使用。按照企业所得税法的相关规定,甲公司对上述环境保护专用设备投资额的10%可以从当年应纳税额中抵免,当年不足抵免的,可以在以后5个纳税年度抵免。20×9年度,甲公司实现利润总额1000万元。假定甲公司未来5年很可能获得足够的应纳税所得额用来抵扣可抵扣亏损和税款抵减。不考虑其他因素,甲公司在20×9年度利润表中应当列报的所得税费用金额是( )。(2019年回忆版)

A.-50万元

B.零

C.250万元

D.190万元

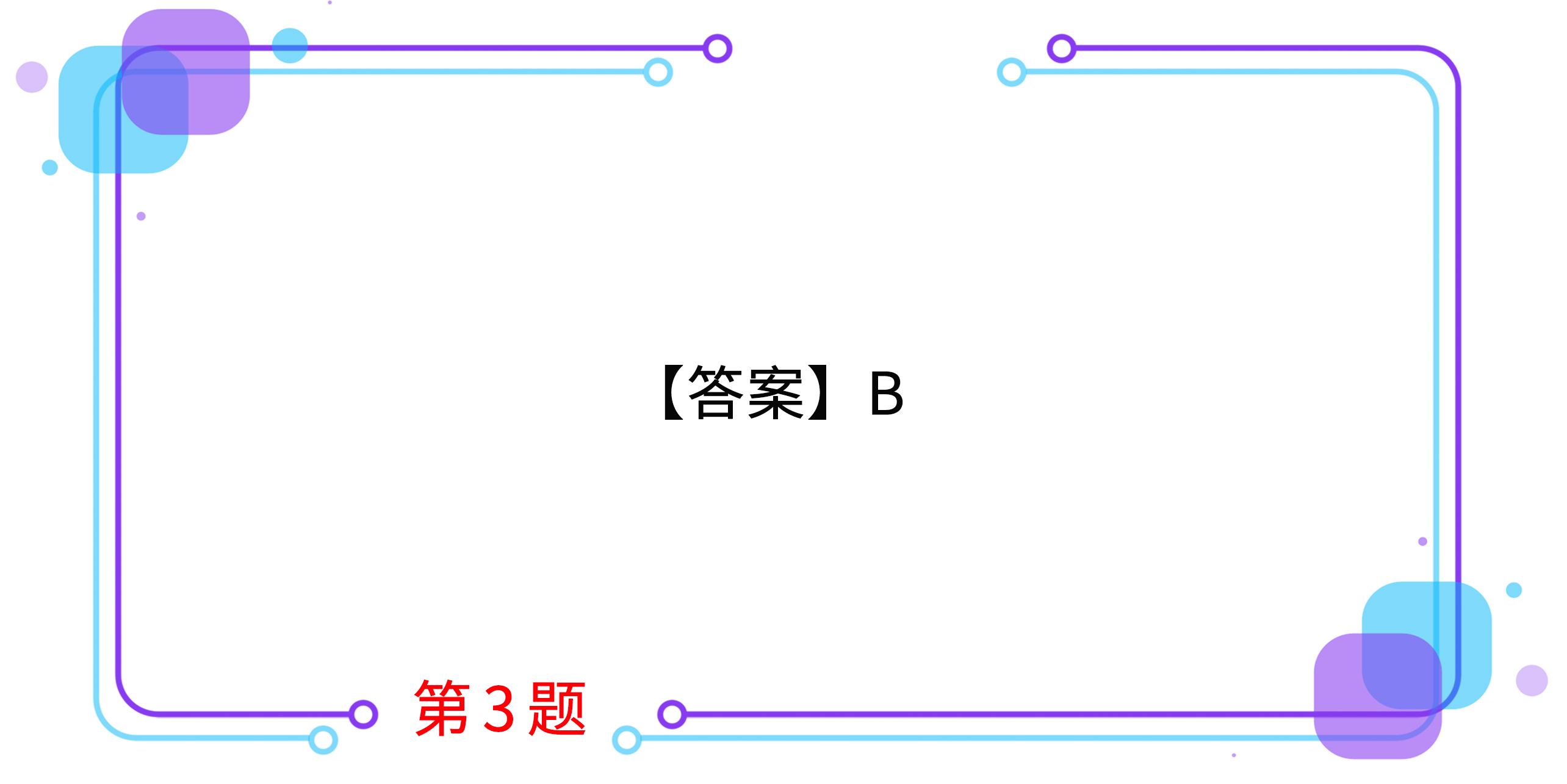

3.20×3年,甲公司实现利润总额210万元,包括:20×3年收到的国债利息收入10万元,因违反环保法规被环保部门处以罚款20万元。甲公司20×3年年初递延所得税负债余额为20万元,年末余额为25万元,上述递延所得税负债均产生于固定资产账面价值与计税基础的差异。甲公司适用的所得税税率为25%。不考虑其他因素,甲公司20×3年的所得税费用是( )。(2014年)

A.52.5万元

B.55万元

C.57.5万元

D.60万元

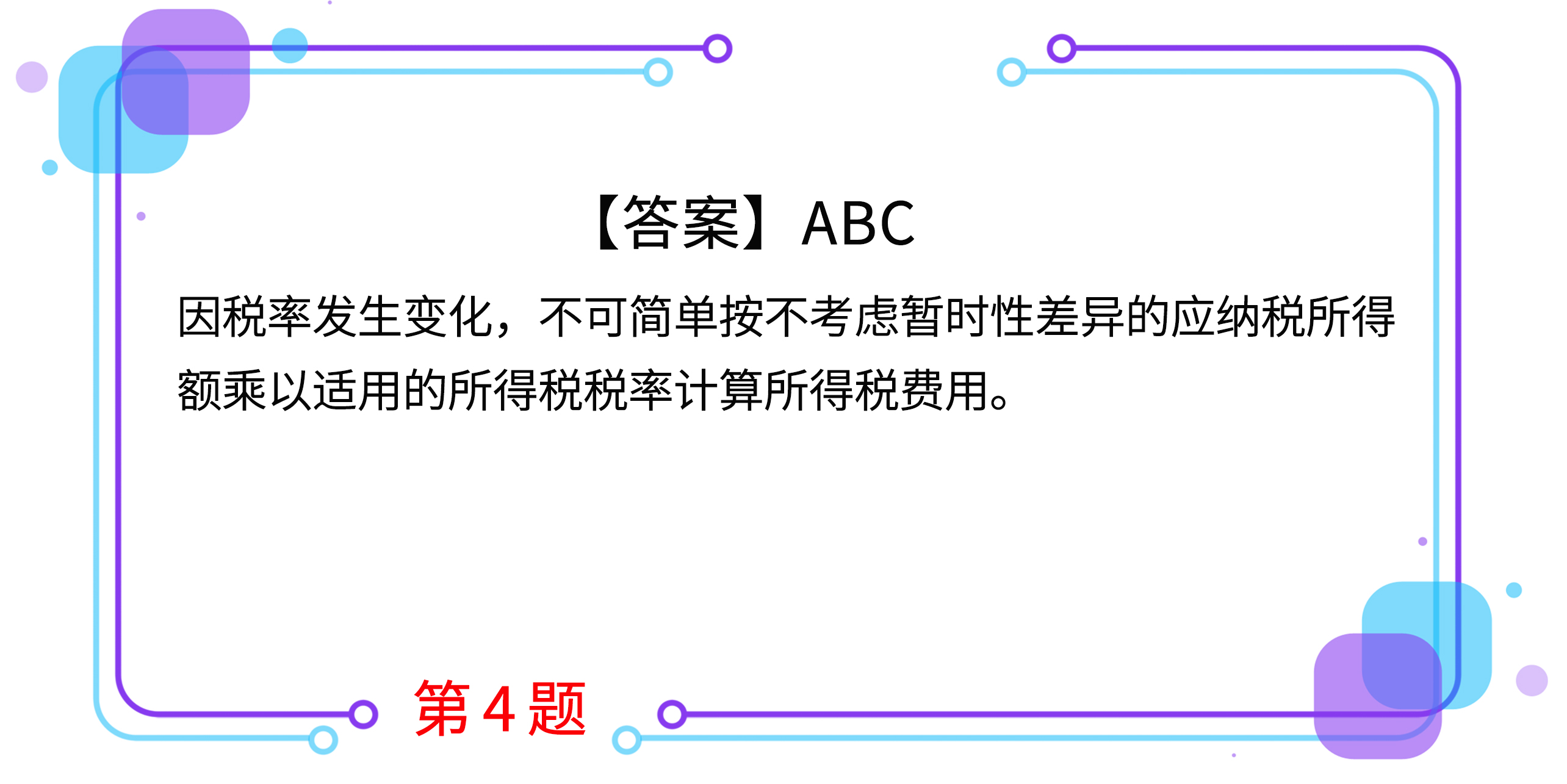

4.甲公司于2×17年12月31日将其某自用房屋用于对外出租,该房屋的成本为750万元,预计使用年限为20年,转为投资性房地产之前,已使用4年,甲公司按照年限平均法计提折旧,预计净残值为零。转为投资性房地产核算后,预计能够持续可靠取得该投资性房地产的公允价值,甲公司采用公允价值模式对该投资性房地产进行后续计量,转换日,该房屋的公允价值为800万元。假定税法规定的折旧方法、折旧年限及净残值与会计规定相同。同时,税法规定投资性房地产在持有期间公允价值的变动不计入应纳税所得额,待处置时一并计算确定应计入应纳税所得额的金额。该项投资性房地产在2×18年12月31日的公允价值为900万元。

甲公司2×18年度实现的利润总额为8000万元,适用的所得税税率为15%,从2×19年开始,适用的所得税税率为25%。不考虑其他因素,甲公司下列会计处理中正确的有( )。

A.2×18年12月31日递延所得税负债余额为84.375万元

B.2×18年应交所得税为1179.375万元

C.2×18年确认递延所得税费用为34.375万元

D.2×18年所得税费用为1200万元

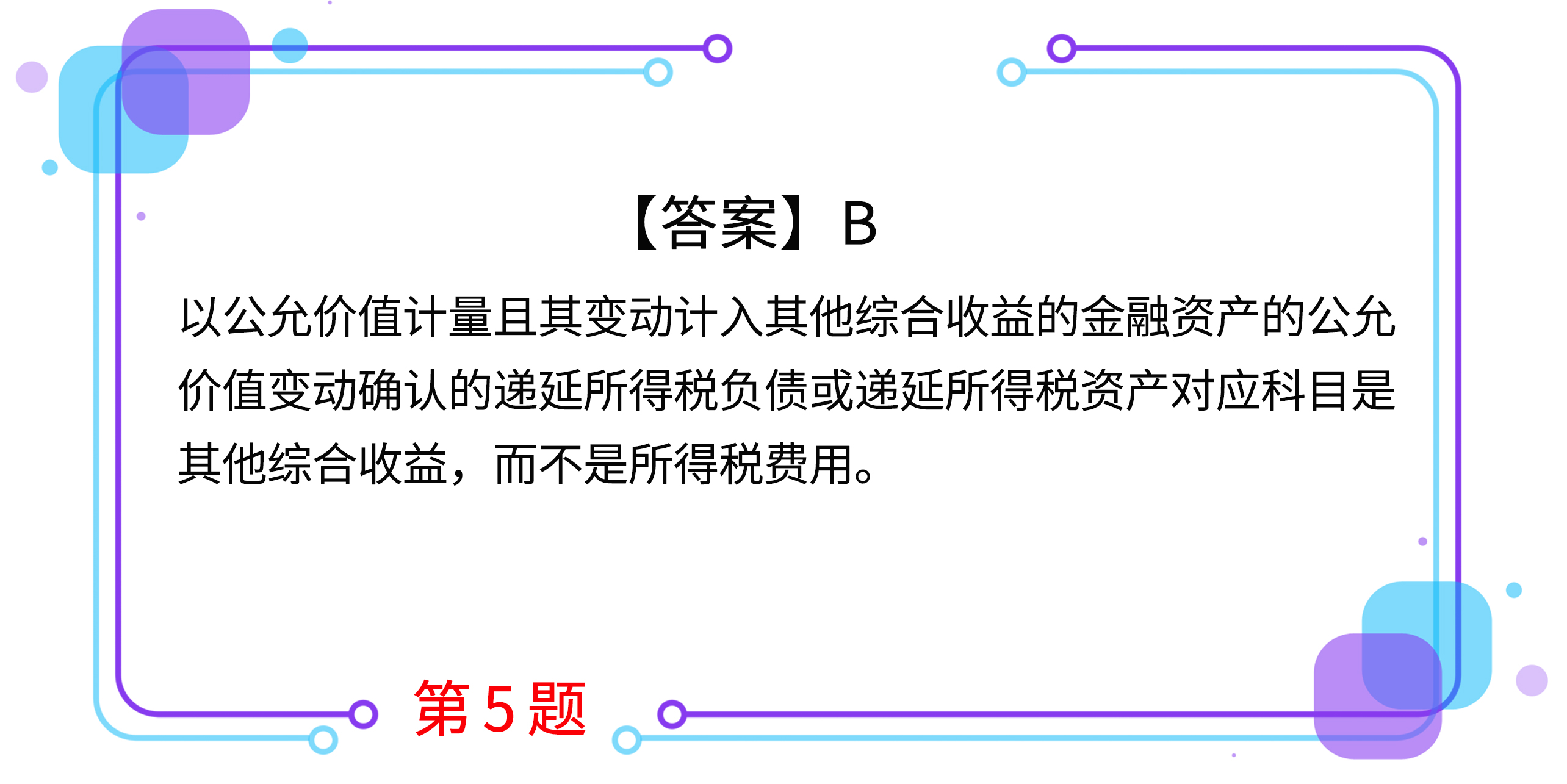

5.2×19年12月31日,甲公司因以公允价值计量且其变动计入当期损益的金融资产和以公允价值计量且其变动计入其他综合收益的金融资产的公允价值变动,分别确认了20万元的递延所得税资产和40万元的递延所得税负债。甲公司当期应交所得税的金额为300万元。假定不考虑其他因素,甲公司2×19年度利润表“所得税费用”项目应列示的金额为( )万元。

A.240

B.280

C.320

D.360

按住图片左右滑动

2021年注册会计师考试现已进入预习阶段,想让学习更高效,自测习题不能少!为了帮助大家顺利通关,东奥PC端题库重磅来袭,考生们可以通过题库夯实基础、不断提升,海量习题,随心练!

(本文为东奥会计在线原创文章,仅供考生学习使用,禁止任何形式的转载)

相关文章

津公网安备12010202000755号

津公网安备12010202000755号