关联方关系的认定_2021年注会《会计》高频考点

3科

日均>3h

2021年注册会计师考试,如何备考才能提高学习效率?东奥小编为大家整理的这些高频考点,你不可不看~通过考点精讲+自测习题的形式,考生能够准确掌握考试重点,大幅提高学习效率,千万不要错过哦!

可以上下滚动的图片

—— 摘自张志凤老师基础班

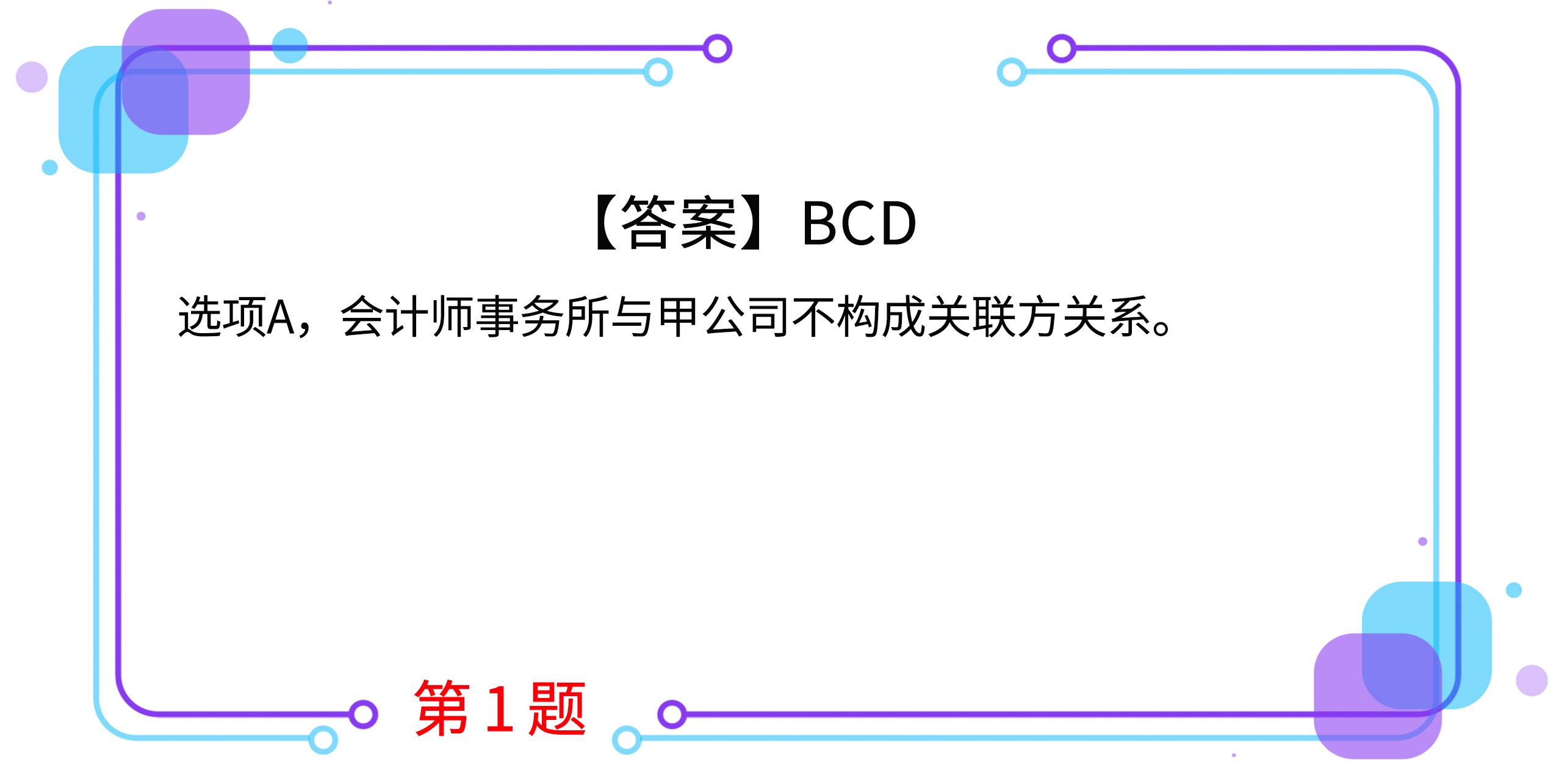

1.在不考虑其他因素的情况下,下列各方中,构成甲公司关联方的有( )。(2018年)

A.甲公司外聘的会计师事务所

B.受甲公司的母公司共同控制的丁公司

C.甲公司持有25%股权并派出1名董事的戊公司

D.甲公司总经理之子控制的乙公司

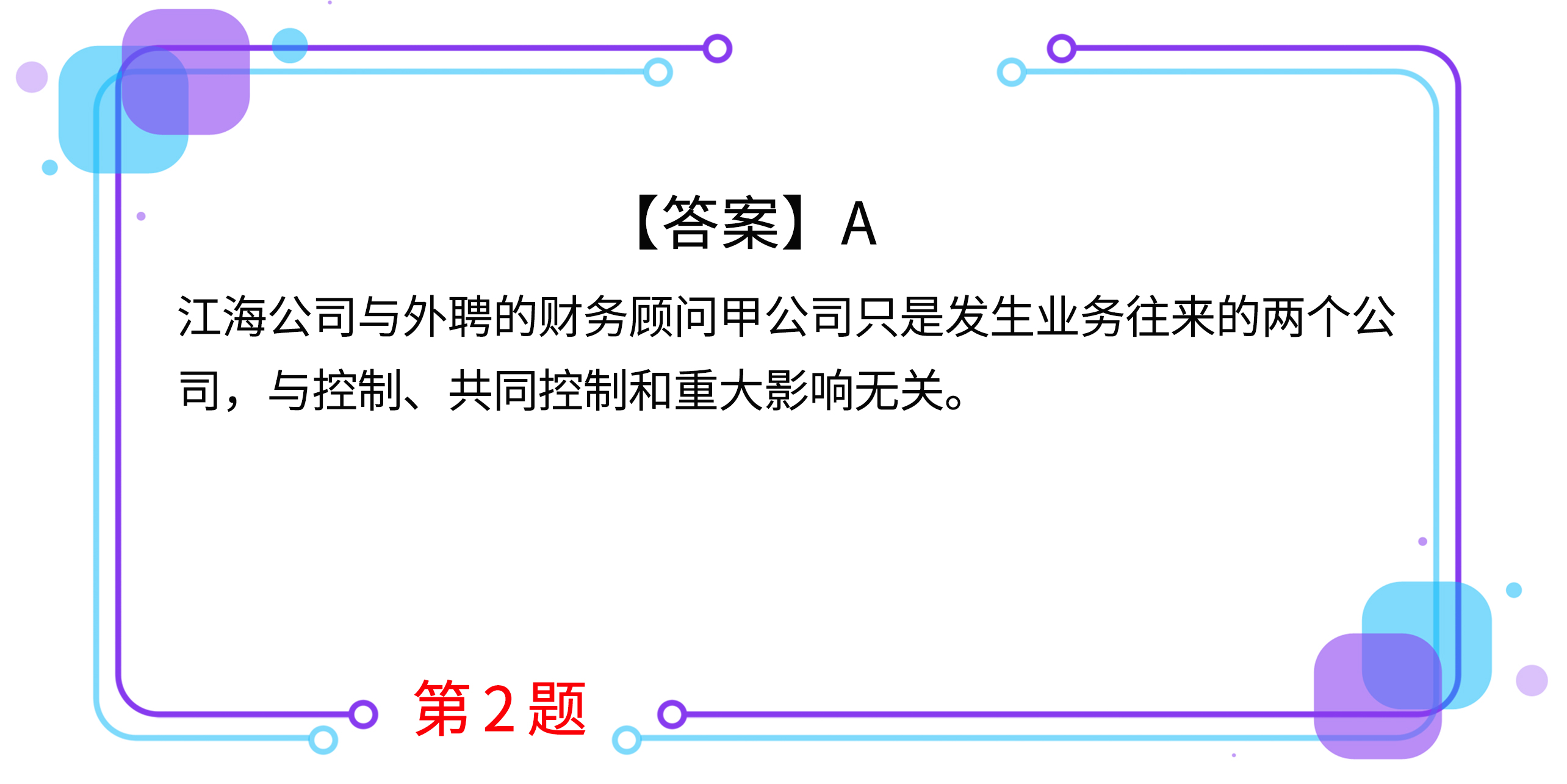

2.下列各方中,不构成江海公司关联方的是( )。(2016年)

A.江海公司外聘的财务顾问甲公司

B.江海公司总经理之子控制的乙公司

C.与江海公司同受集团公司(红光公司)控制的丙公司

D.江海公司拥有15%股权并派出一名董事的被投资单位丁公司

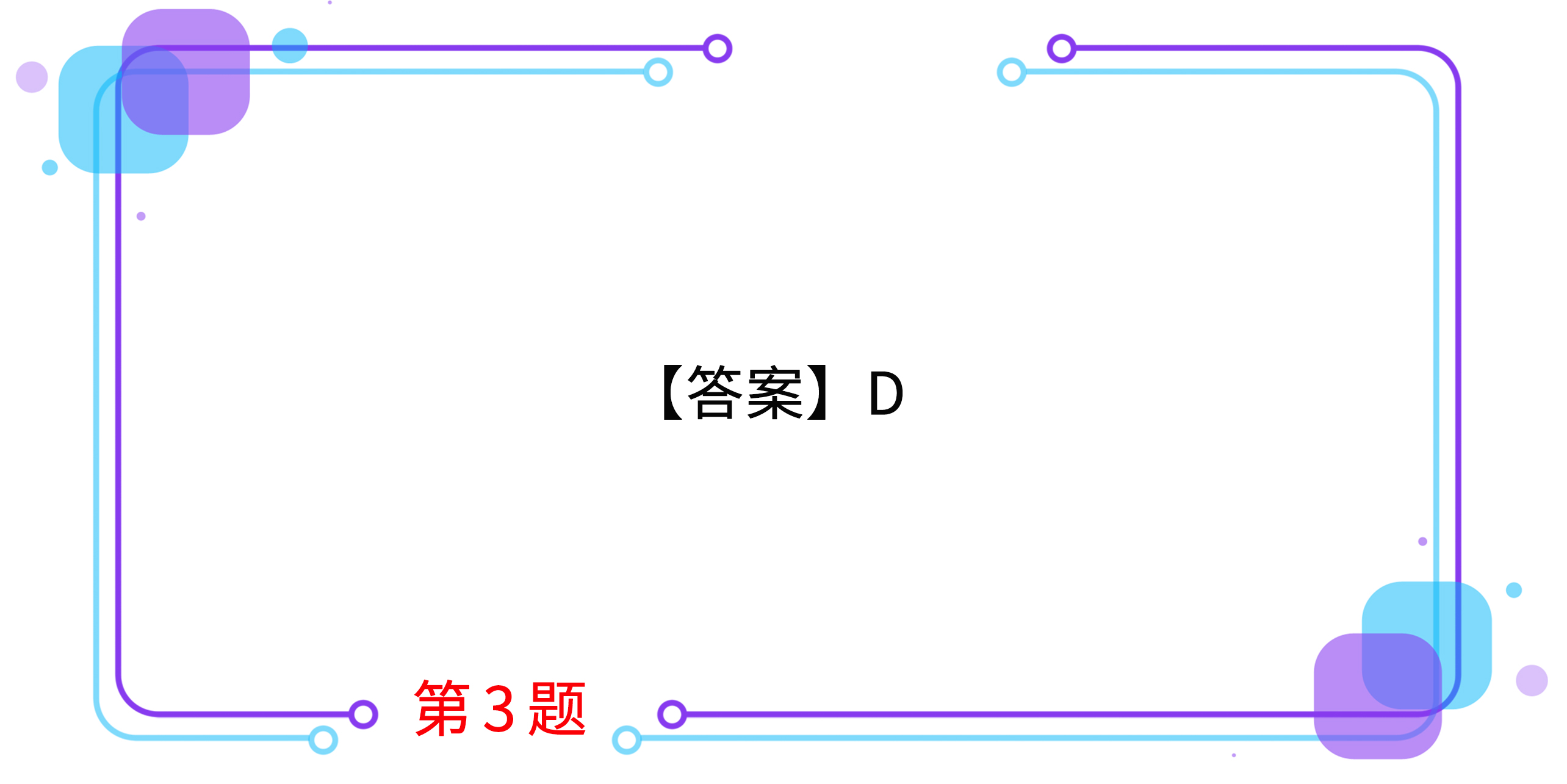

3.不考虑其他因素,下列各项中,构成甲公司关联方的是( )。(2015年)

A.与甲公司同受乙公司重大影响的长江公司

B.与甲公司存在长期业务往来,为甲公司供应40%原材料的黄河公司

C.与甲公司共同出资设立合营企业的合营方长城公司

D.对甲公司具有重大影响的个人投资者丙全额出资设立的黄山公司

4.不考虑其他因素,下列单位和个人中属于甲公司关联方的有( )。(2014年)

A.甲公司的联营企业

B.甲公司控股股东的财务总监

C.甲公司的合营企业的另一合营方

D.持有甲公司5%股权且向甲公司派有一名董事的股东

5.在不考虑其他因素的情况下,下列各方中,不构成甲公司关联方的是( )。(2013年)

A.甲公司母公司的财务总监

B.甲公司总经理的儿子控制的乙公司

C.与甲公司共同投资设立合营企业的合营方丙公司

D.甲公司通过控股子公司间接拥有30%股权并能施加重大影响的丁公司

按住图片左右滑动

2021年注册会计师考试现已进入预习阶段,想让学习更高效,自测习题不能少!为了帮助大家顺利通关,东奥PC端题库重磅来袭,考生们可以通过题库夯实基础、不断提升,海量习题,随心练!

(本文为东奥会计在线原创文章,仅供考生学习使用,禁止任何形式的转载)

相关文章

津公网安备12010202000755号

津公网安备12010202000755号