CPA会计考前重点学习笔记——存货可变现净值的确定

来源:东奥会计在线责编:cyw2021-06-22 13:55:17

报考科目数量

学习时长

3科

日均>3h

2021年注册会计师备考正在进行中,为了帮助考生熟记重要知识点。东奥特整理了CPA会计考前重点学习笔记,快来和小编一起看一看吧!更多CPA会计考前重点学习笔记戳我查看>>>

【重要知识点】

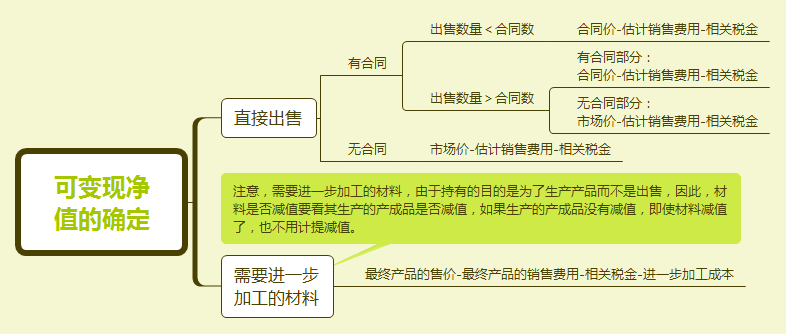

可变现净值:是指在日常活动中,存货的估计售价减去完工时将要发生的成本、估计的销售费用以及相关税费后的金额。

【注】需要经过材料加工的存货,由于材料的价值会体现在他生产的产品上。所以,在判断材料是否减值的时候,需要先判断材料生产的产成品是否减值,如果产成品没有发生减值,材料即使发生了减值也不计提减值准备,应按照其成本计量。如果产品发生了减值,材料才需判断是否发生减值。

以上就是东奥小编为大家整理的关于存货可变现净值的确定相关内容,考生们要认真学习哦!注会考试时间为8月27日-29日,考生们合理安排时间就是节约时间,希望大家都能取得满意的成绩!

(本文为东奥会计在线原创文章,仅供考生学习使用,禁止任何形式的转载)

相关文章

津公网安备12010202000755号

津公网安备12010202000755号