增值税发票的使用及管理_2020年注册会计师《税法》重要知识点

3科

日均>3h

如果不想做点事情,就不要想到达这个世界上的任何地方。注册会计师税法备考已进入基础阶段,小编已整理了税法的重要知识点,下面就随小编来学习一下吧!

【内容导航】

增值税发票的使用及管理

【所属章节】

第二章 增值税法——第十一节 增值税发票的使用及管理

【知识点】增值税发票的使用及管理

增值税发票的使用及管理

增值税一般纳税人销售货物、提供加工修理修配劳务和发生应税行为,应使用增值税发票管理新系统(以下简称新系统)开具增值税专用发票、增值税普通发票、机动车销售统一发票或者增值税电子普通发票。

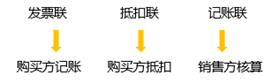

专用发票由基本联次或者基本联次附加其他联次构成。基本联次为三联:

【相关链接】税务代开增值税专用发票的联次是六联。

一、专用发票的开具范围

(一)一般纳税人专用发票的开具范围

1.一般纳税人销售货物或提供应税劳务和应税行为,应向购买方开具增值税专用发票。

2.一般纳税人不得开具发票的规定

(1)商业企业一般纳税人零售的烟、酒、食品、服装、鞋帽(不包括劳保专用部分)、化妆品等消费品。

(2)销售免税货物不得开具增值税专用发票(法律、法规及国家税务总局另有规定者除外)。

(二)小规模纳税人增值税专用发票开具范围

自开票 | 小规模纳税人(其他个人除外)发生增值税应税行为、需要开具增值税专用发票的,可以自愿使用增值税发票管理系统自行开具。选择自行开具增值税专用发票的小规模纳税人,税务机关不再为其代开增值税专用发票(调整) |

代开票 | 需要开具增值税专用发票的小规模纳税人,未使用增值税发票管理系统的,可向主管税务机关申请代开 |

“营改增”增值税专用发票的特殊要求:

(1)保险机构作为车船税扣缴义务人,在代收车船税并开具增值税发票时,应在增值税发票备注栏中注明代收车船税税款信息。具体包括:保险单号、税款所属期(详细至月)、代收车船税金额、滞纳金金额、金额合计等。该增值税发票可作为纳税人缴纳车船税及滞纳金的会计核算原始凭证。

(2)纳税人自行开具或者税务机关代开增值税发票时,通过新系统中差额征税开票功能,录入含税销售额(或含税评估额)和扣除额,系统自动计算税额和不含税金额,备注栏自动打印“差额征税”字样,发票开具不应与其他应税行为混开。

(3)提供建筑服务,纳税人自行开具或者税务机关代开增值税发票时,应在发票的备注栏注明建筑服务发生地县(市、区)名称及项目名称。

(4)销售不动产,纳税人自行开具或者税务机关代开增值税发票时,应在发票“货物或应税劳务、服务名称”栏填写不动产名称及房屋产权证书号码(无房屋产权证书的可不填写),“单位”栏填写面积单位,备注栏注明不动产的详细地址。

(5)出租不动产,纳税人自行开具或者税务机关代开增值税发票时,应在备注栏注明不动产的详细地址。

(6)个人出租住房适用优惠政策减按1.5%征收,纳税人自行开具或者税务机关代开增值税发票时,通过新系统中征收率减按1.5%征收开票功能,录入含税销售额,系统自动计算税额和不含税金额,发票开具不应与其他应税行为混开。

(7)税务机关代开增值税发票时,“销售方开户行及账号”栏填写税收完税凭证字轨及号码或系统税票号码(免税代开增值税普通发票可不填写)。

(8)税务机关为跨县(市、区)提供不动产经营租赁服务、建筑服务的小规模纳税人(不包括其他个人),代开增值税发票时,在发票备注栏中自动打印“YD”字样。

【提示】纳税人虚开增值税专用发票,未就其虚开金额申报并缴纳增值税的,应按照其虚开金额补缴增值税;已就其虚开金额申报并缴纳增值税的,不再按照其虚开金额补缴增值税。税务机关对纳税人虚开增值税专用发票的行为,应按规定给予处罚。纳税人取得虚开的增值税专用发票,不得作为增值税合法有效的扣税凭证抵扣其进项税额。

二、税务机关代开增值税专用发票管理

其他个人委托房屋中介、住房租赁企业等单位出租不动产,需要向承租方开具增值税发票的,可以由受托单位代其向主管税务机关按规定申请代开增值税发票。

国家税务总局于2017年12月29日发布了《货物运输业小规模纳税人申请代开增值税专用发票管理办法》。纳税人在境内提供公路或内河货物运输服务,需要开具增值税专用发票的,可在税务登记地、货物起运地、货物到达地或运输业务承揽地(含互联网物流平台所在地)中任何一地,就近向税务机关申请代开增值税专用发票。

纳税人代开增值税专用发票后,如发生服务中止、折让、开票有误等情形,需要作废增值税专用发票、开具增值税红字专用发票、重新代开增值税专用发票、办理退税等事宜的,应由原代开单位按照现行规定予以受理。

纳税人在非税务登记地申请代开增值税专用发票,不改变主管税务机关对其实施税收管理。

纳税人应按照主管税务机关核定的纳税期限,按期计算增值税应纳税额,抵减其申请代开增值税专用发票缴纳的增值税后,向主管税务机关申报缴纳增值税。

纳税人代开增值税专用发票对应的销售额,一并计入该纳税人月(季、年)度销售额,作为主管税务机关对其实施税收管理的标准和依据。

三、“营改增”后纳税人发票的使用

增值税发票管理新系统(以下简称新系统)可开具增值税专用发票、增值税普通发票、机动车销售统一发票、增值税电子普通发票。

门票、过路(过桥)费发票、定额发票、客运发票和二手车销售统一发票继续使用。

查看更多知识点:2020年注册会计师《税法》重要知识点汇总,通关必看!

查看更多知识点:2020年注册会计师《税法》重要知识点汇总,通关必看!

没有一颗珍珠的闪光,是靠别人涂抹上去的。小编推荐大家在学习税法时听东奥名师刘颖老师的课,跟着老师的思路走,可以让学习事半功倍。以下为刘颖老师的介绍和试听课程。

《税法》主讲名师:刘颖 授课特点:授课条理清晰,题目经典原创,引领行业前沿,将税法“碎”点归纳提炼、串联记忆。对考试重点、难点、疑点把握准确、分析透彻,在学员中享有崇高声誉和影响力。 |

注:以上注会考试知识点选自刘颖老师《注册会计师税法》授课讲义

(本文为东奥会计在线原创文章,仅供考生学习使用,禁止任何形式的转载)

相关文章

津公网安备12010202000755号

津公网安备12010202000755号