不征税收入和免税收入_2020年注会《税法》重要知识点

3科

日均>3h

躺在被窝里的人,并不感到太阳的温暖。注册会计师税法备考已进入基础阶段,小编已整理了税法的重要知识点,下面就随小编来学习一下吧!

【内容导航】

不征税收入和免税收入

【所属章节】

第四章 企业所得税法——第二节 应纳税所得额

【知识点】不征税收入和免税收入

不征税收入和免税收入

(一)不征税收入

1.财政拨款(针对事业单位和社团)。

2.依法收取并纳入财政管理的行政事业性收费、政府性基金(实施公共管理过程中向特定对象收取并纳入财政管理的费用)。

3.国务院规定的其他不征税收入(针对企业)——由国务院财政、税务主管部门规定专项用途并经国务院批准的财政性资金。

【解释】

(1)财政性资金

指企业取得的来源于政府及有关部门的财政补助、补贴、贷款贴息以及其他各类财政专项资金。

不征税的财政性资金——由国务院财政、税务主管部门规定专项用途并经国务院批准的财政性资金。

(2)专项用途的财政性资金有特定的来源和管理要求

资金来源——从县级以上各级人民政府财政部门及其他部门取得的应计入收入总额的财政性资金。

管理要求——①企业能够提供规定资金专项用途的资金拨付文件;②财政部门或其他拨付资金的政府部门对该资金有专门的资金管理办法或具体管理要求;③企业对该资金以及以该资金发生的支出单独进行核算。

使用效率——5年(60个月)内未支未缴回的,计入第六年应税收入总额。

【相关链接】

企业的不征税收入用于支出所形成的费用或资产,其计算的折旧、摊销,不得在计算应纳税所得额时扣除。

(二)免税收入

1.国债利息收入

【提示】国债利息收入免税;国债转让收入不免税。

持有期间尚未兑付的国债利息收入,按以下公式计算确定:

国债利息收入=国债金额×(适用年利率÷365)×持有天数

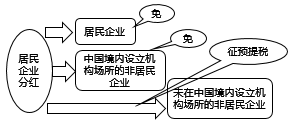

2.符合条件的居民企业之间的股息、红利等权益性投资收益。

3.在中国境内设立机构、场所的非居民企业从居民企业取得与该机构、场所有实际联系的股息、红利等权益性投资收益。

【提示】该收益(上述2项和3项)都不包括连续持有居民企业公开发行并上市流通的股票不足12个月取得的投资收益。【归纳】

4.符合条件的非营利组织的收入——非营利组织的非营利收入

符合条件的非营利组织下列收入为免税收入:

(1)接受其他单位或者个人捐赠的收入;

(2)除《中华人民共和国企业所得税法》第七条规定的财政拨款以外的其他政府补助收入,但不包括因政府购买服务取得的收入;

(3)按照省级以上民政、财政部门规定收取的会费;

(4)不征税收入和免税收入孳生的银行存款利息收入;

(5)财政部、国家税务总局规定的其他收入。

查看更多知识点:2020年注册会计师《税法》重要知识点汇总,通关必看!

查看更多知识点:2020年注册会计师《税法》重要知识点汇总,通关必看!

没有一颗珍珠的闪光,是靠别人涂抹上去的。小编推荐大家在学习税法时听东奥名师刘颖老师的课,跟着老师的思路走,可以让学习事半功倍。以下为刘颖老师的介绍和试听课程。

《税法》主讲名师:刘颖 授课特点:授课条理清晰,题目经典原创,引领行业前沿,将税法“碎”点归纳提炼、串联记忆。对考试重点、难点、疑点把握准确、分析透彻,在学员中享有崇高声誉和影响力。 |

注:以上注会考试知识点选自刘颖老师《注册会计师税法》授课讲义

(本文为东奥会计在线原创文章,仅供考生学习使用,禁止任何形式的转载)

相关文章

津公网安备12010202000755号

津公网安备12010202000755号