增值税进项税额的抵扣_2021年注会《税法》高频考点

3科

日均>3h

2021年注册会计师预习阶段,掌握这些高频考点会让你的效率翻倍。东奥小编已为大家整理了全科目的高频考点,以考点精讲+自测习题的形式,帮助考生准确掌握考试重点,大幅提高学习效率,伙伴们不要错过哦!

可以上下滚动的图片

—— 摘自马兆瑞老师基础班

1.某烟草专卖局系增值税一般纳税人,2020年3月向农民收购烟叶,收购凭证上注明收购价款80万元,并向烟叶生产者支付了价外补贴10万元。该纳税人3月份收购烟叶可抵扣的进项税额为( )。

A.12.48万元

B.9.68万元

C.11.44万元

D.18.86万元

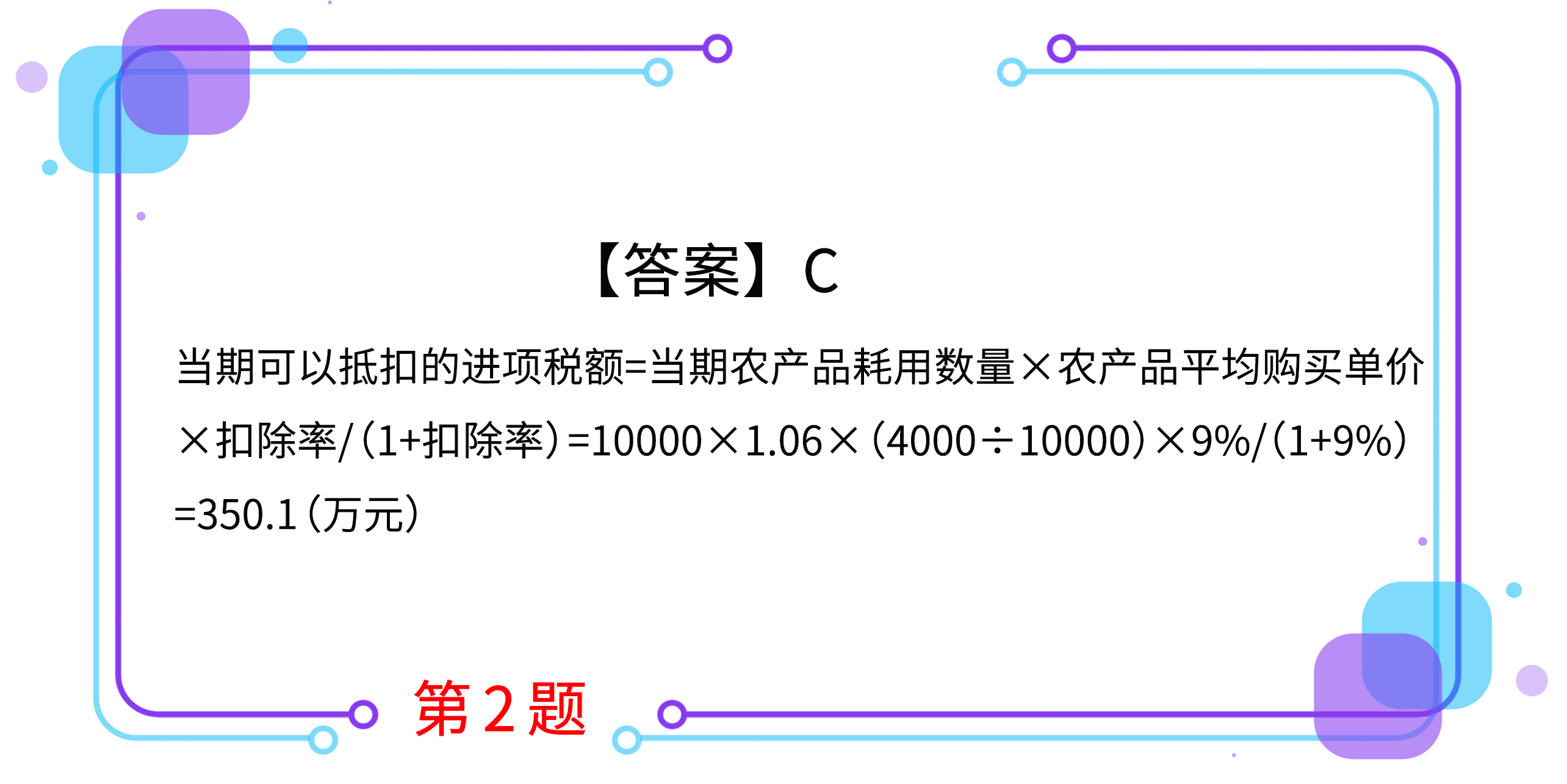

2.某公司为增值税一般纳税人,其农产品实行增值税进项税额核定扣除办法,2019年12月1日~12月31日销售10000吨巴氏杀菌乳,原乳单耗数量为1.06吨,原乳平均购买单价为4000元/吨。在采用投入产出法的情况下,当期可以抵扣的进项税额是( )万元。

A.450

B.460

C.350.1

D.480.29

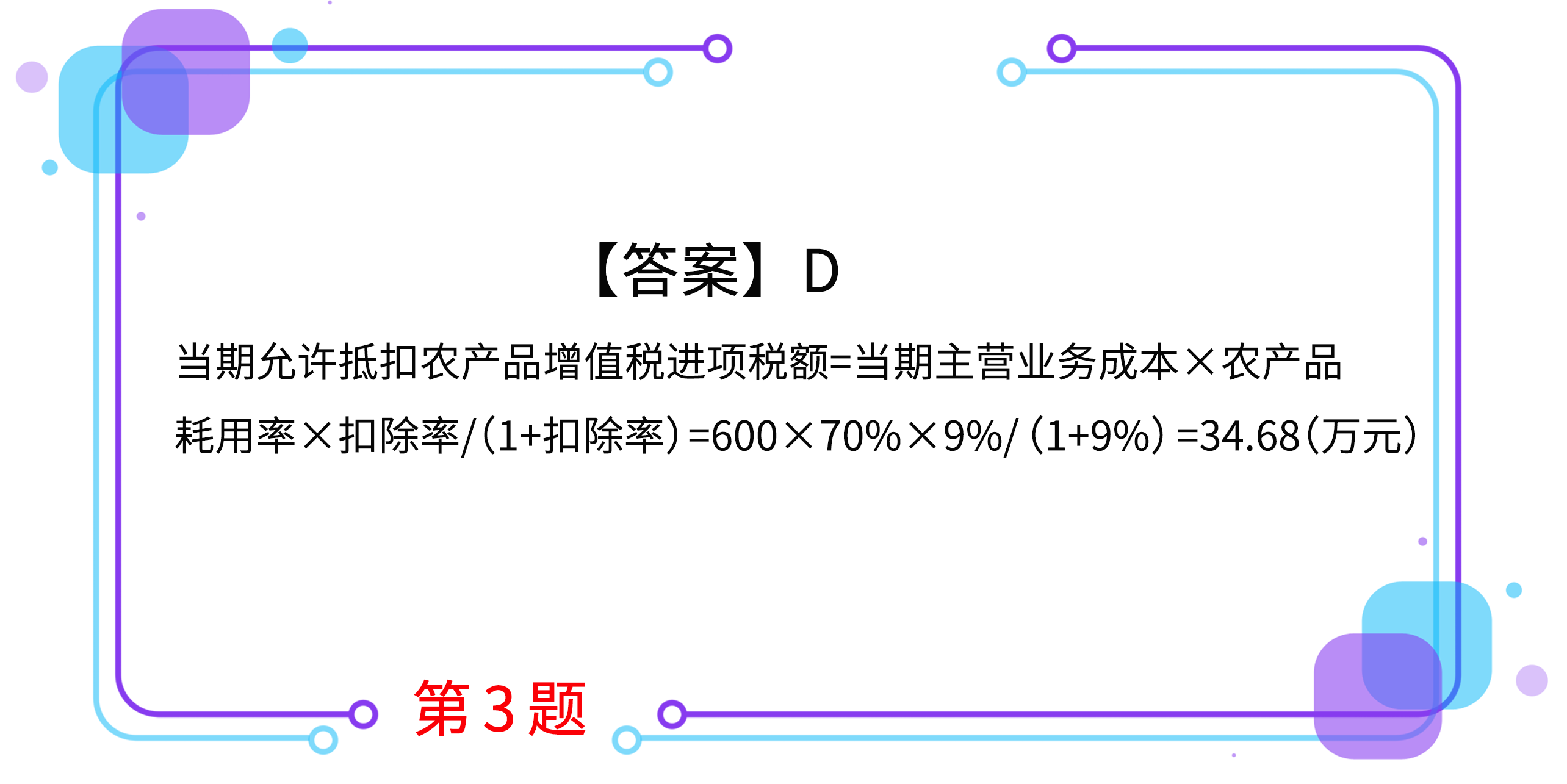

3.某企业为增值税一般纳税人,采用农产品增值税进项税额核定扣除办法。2019年12月1日~12月31日销售1000吨巴氏杀菌羊乳,其主营业务成本为600万元,农产品耗用率为70%。在采用成本法的情况下,当期允许抵扣进项税额是( )万元。

A.450

B.460

C.46.29

D.34.68

4.D企业是一家咨询服务机构,2017年4月成立,一般纳税人,具备进出口经营资格并办理出口退(免)税资格备案,适用出口跨境应税服务免税政策。该企业2018年4月至2019年3月的4项服务销售额比重超过50%,符合“加计抵减”政策。2019年4月,该企业发生国内咨询服务收入200万元(不含税),向境外客商提供咨询服务实现免税收入300万元(完全在境外消费);当期勾选进项税10万元并进行了抵扣,但进项税额在内外销之间无法划分。已知,应税服务征税率为6%,D企业4月份实际缴纳的增值税是( )万元。

A.6

B.4

C.8

D.7.6

5.增值税一般纳税人发生的下列业务中,不得抵扣外购货物进项税额的有( )。

A.企业外购原材料用于生产免税货物

B.企业外购货物用于建造厂房

C.企业购进生产用的水、电

D.由于管理不善被盗的外购货物

按住图片左右滑动

2021年注册会计师考试现已进入预习阶段,想让学习更高效,自测习题不能少!为了帮助大家顺利通关,东奥PC端题库重磅来袭,考生们可以通过题库夯实基础、不断提升,海量习题,随心练!

(本文为东奥会计在线原创文章,仅供考生学习使用,禁止任何形式的转载)

相关文章

津公网安备12010202000755号

津公网安备12010202000755号