企业所得税收入的确认_2021年注会《税法》高频考点

3科

日均>3h

2021年注册会计师考试,掌握这些高频考点会让你的效率翻倍。东奥小编已为大家整理了全科目的高频考点,以考点精讲+自测习题的形式,帮助考生准确掌握考试重点,大幅提高学习效率,伙伴们不要错过哦!

可以上下滚动的图片

—— 摘自马兆瑞老师基础班

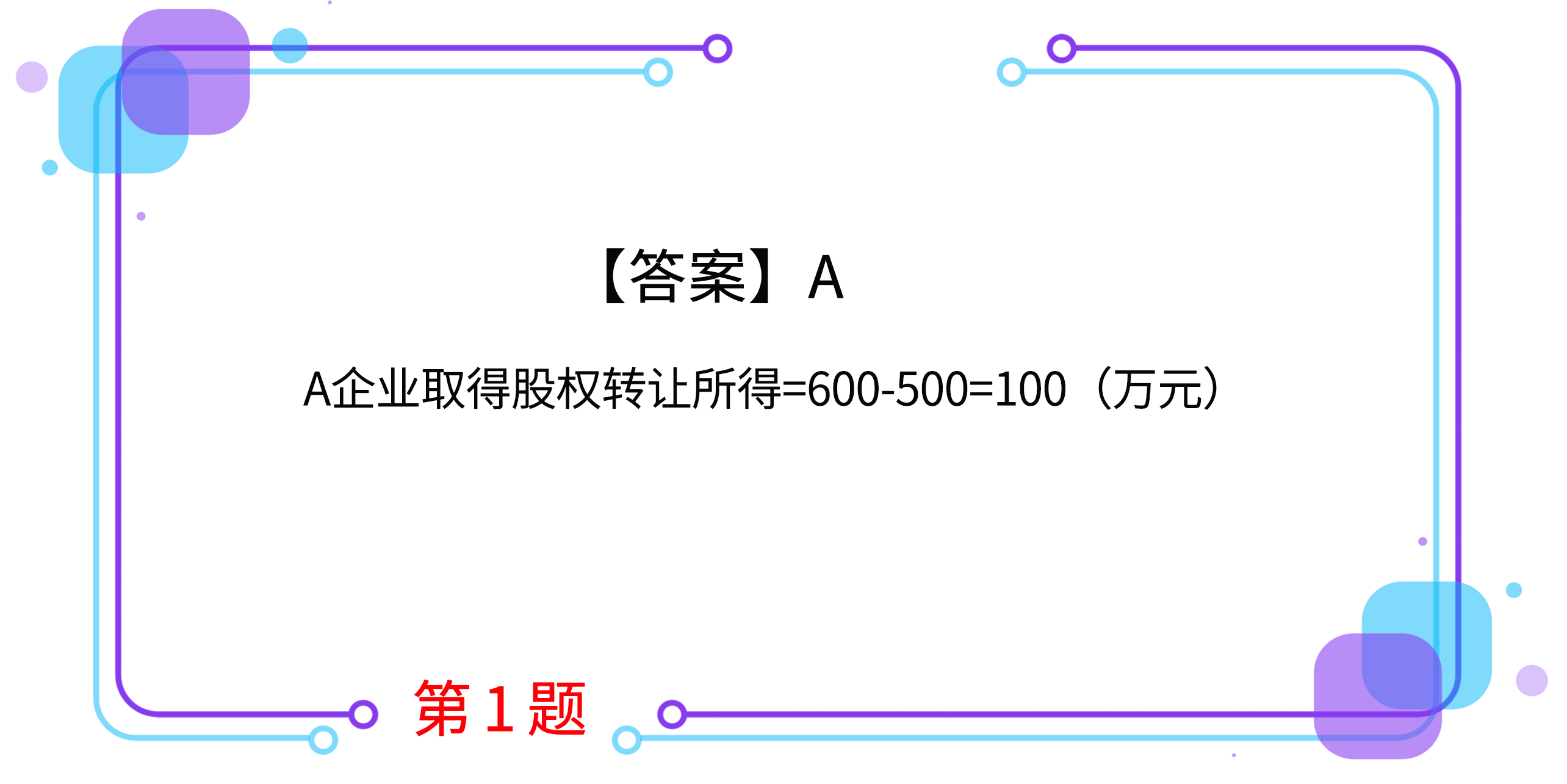

1.2019年年初A居民企业以500万元直接投资于B居民企业(非上市企业),取得B企业30%的股权。2019年11月,A企业将持有B企业的股权全部转让,取得收入600万元,转让时B企业在A企业投资期间形成的未分配利润为400万元。关于A企业该项投资业务的说法,正确的是( )。

A.A企业取得股权转让所得100万元

B.A企业应确认投资的股息所得400万元

C.A企业应确认的应纳税所得额为-20万元

D.A企业股权转让所得应缴纳企业所得税15万元

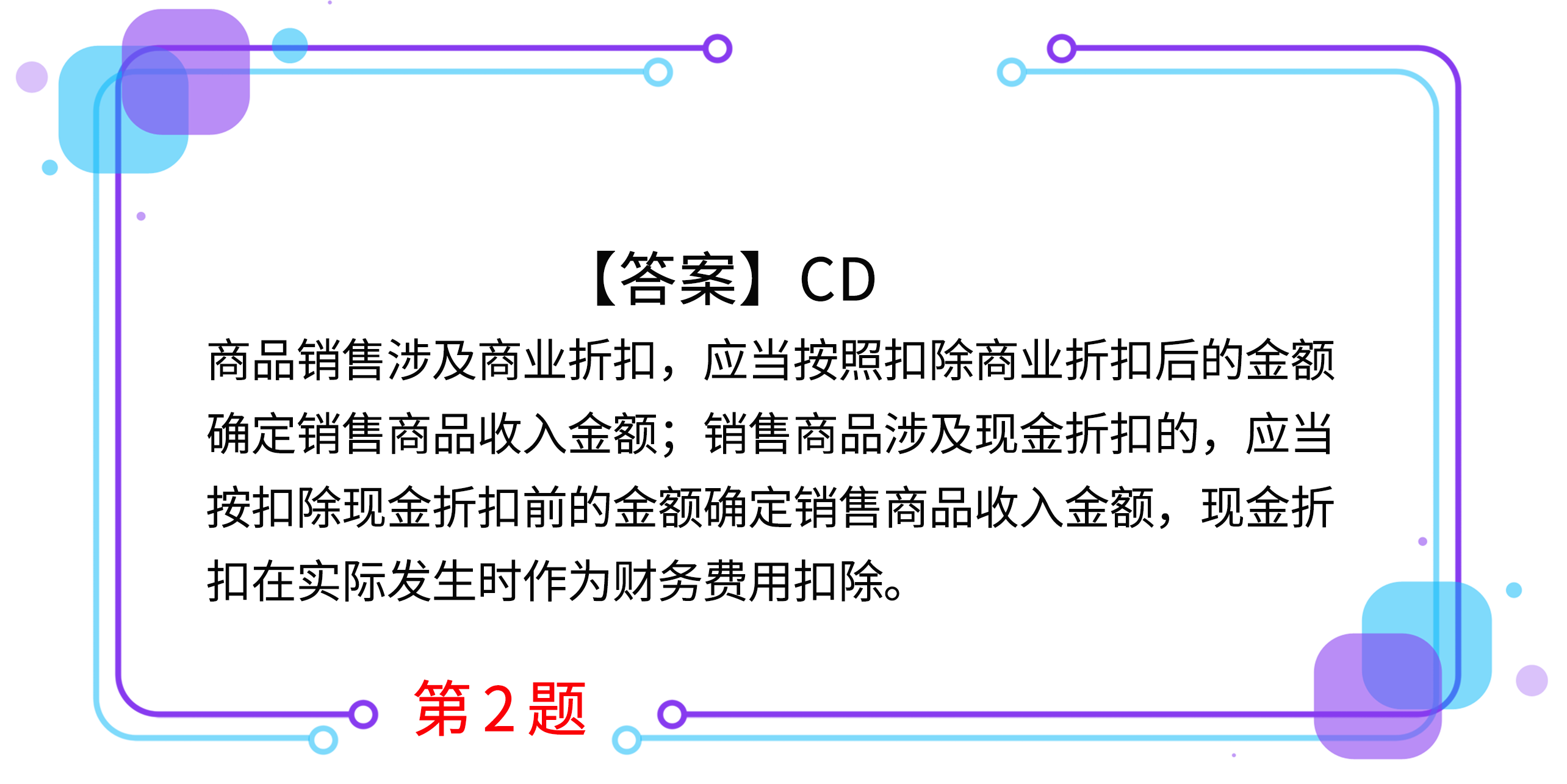

2.依据企业所得税的相关规定,下列表述正确的有( )。

A.商业折扣一律按折扣前的金额确定商品销售收入

B.现金折扣应当按折扣后的金额确定商品销售收入

C.属于提供初始及后续服务的特许权费,在提供服务时确认收入

D.申请入会或加入会员,只允许取得会籍,所有其他服务或商品都要另行收费的,在取得该会员费时确认收入

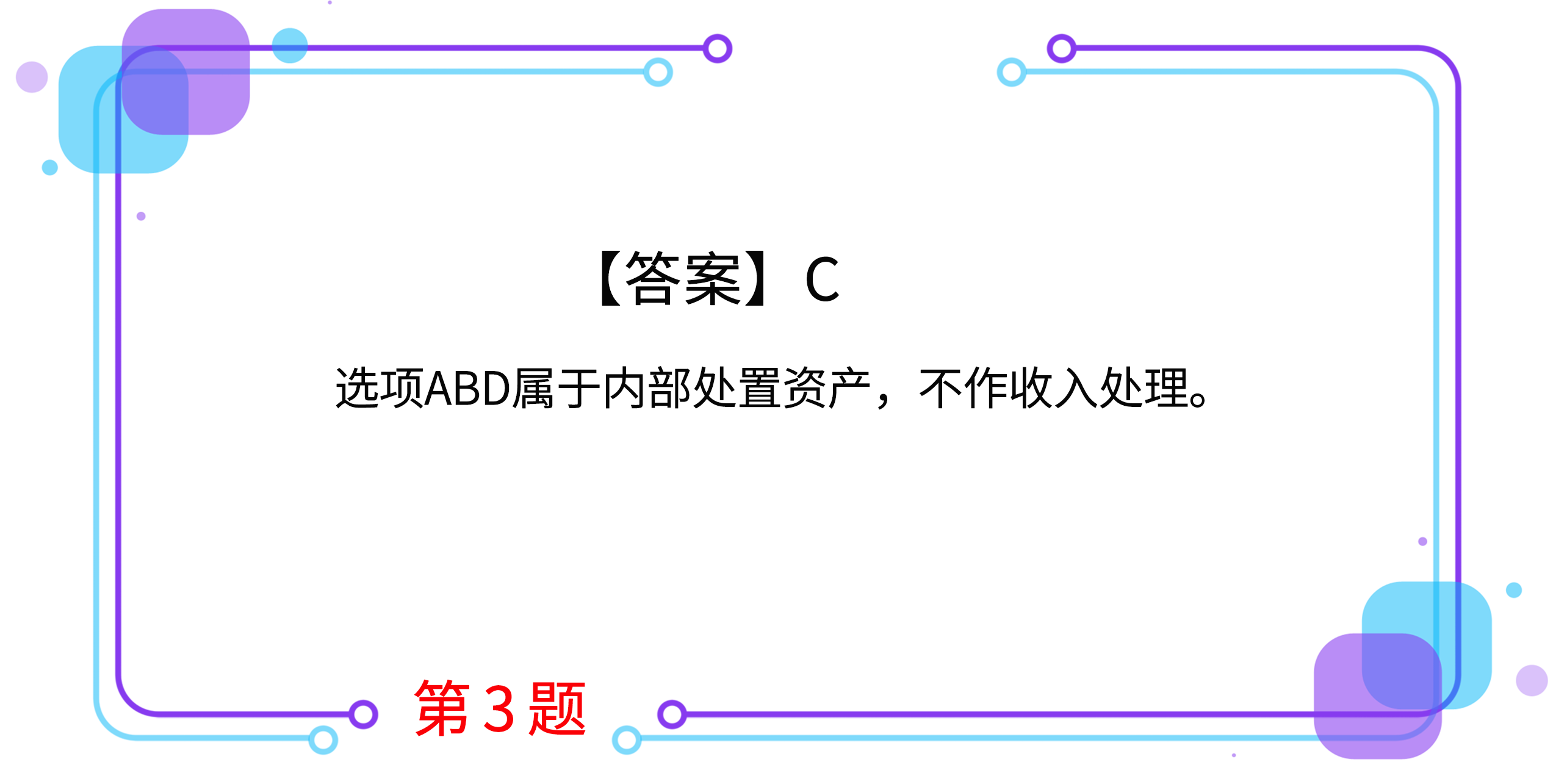

3.下列情形在企业所得税中,应按规定视同销售确定收入的是( )。

A.房地产企业将开发房产转作办公使用

B.钢材企业将自产的钢材用于本企业的在建工程

C.某化妆品生产企业将生产的化妆品对外捐赠

D.工业企业将产品用于境内分支机构的移送

4.关于企业非货币性资产投资所得税处理,下列说法正确的有( )。

A.居民企业以非货币性资产对外投资确认的非货币性资产转让所得,可在不超过5年期限内,分期均匀计入相应年度的应纳税所得额,按规定计算缴纳企业所得税

B.企业以非货币性资产对外投资,应对非货币性资产进行评估并按评估后的公允价值扣除计税基础后的余额,计算确认非货币性资产转让所得

C.企业在对外投资5年内转让股权或投资收回的,应停止执行递延纳税政策,并就递延期内尚未确认的非货币性资产转让所得,在转让股权或投资收回当年的企业所得税年度汇算清缴时,一次性计算缴纳企业所得税

D.企业在对外投资5年内注销的,应停止执行递延纳税政策,并就递延期内尚未确认的非货币性资产转让所得,在注销当年的企业所得税年度汇算清缴时,一次性计算缴纳企业所得税

5.下列各项关于企业接收政府和股东划入资产的企业所得税处理中,说法正确的有( )。

A.县级以上人民政府将国有资产明确以股权投资方式投入企业,企业应作为国家资本金(包括资本公积)处理

B.县级以上人民政府将国有资产无偿划入企业,凡指定专门用途并按相关规定进行管理的,企业可作为不征税收入进行企业所得税处理

C.企业接收股东划入资产,凡合同、协议约定作为资本金(包括资本公积)且在会计上已做实际处理的,不计入企业的收入总额,企业应按公允价值确定该项资产的计税基础

D.企业接收股东划入资产,凡作为收入处理的,应按公允价值计入收入总额,计算缴纳企业所得税,同时按公允价值确定该项资产的计税基础

按住图片左右滑动

2021年注册会计师考试现已进入预习阶段,自测习题不能少!为了帮助大家顺利通关,东奥PC端题库重磅来袭,考生们可以通过题库夯实基础、不断提升,海量习题,随心练!

(本文为东奥会计在线原创文章,仅供考生学习使用,禁止任何形式的转载)

相关文章

津公网安备12010202000755号

津公网安备12010202000755号