个人所得税纳税义务人_2021年注会《税法》高频考点

3科

日均>3h

行动,才是追逐理想的最佳方式,2021年注册会计师考试,想要顺利通关就必须积蓄力量。东奥小编已为大家整理了全科目的高频考点,以考点精讲+自测习题的形式,帮助考生准确掌握考试重点,大幅提高学习效率,伙伴们不要错过哦!

可以上下滚动的图片

—— 摘自马兆瑞老师基础班

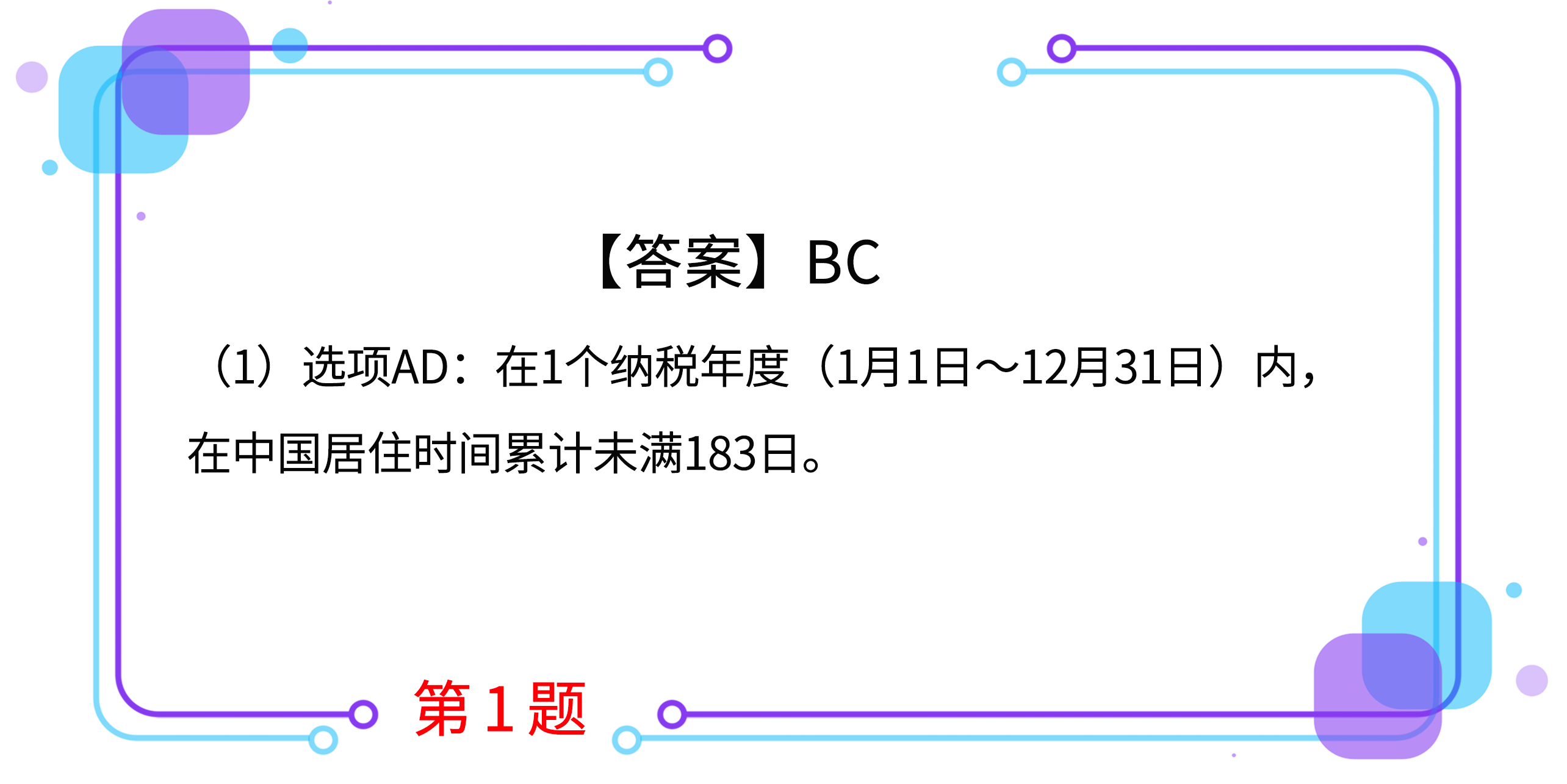

1.根据个人所得税法律制度的规定,下列在中国境内无住所的人员中,属于居民个人的有( )。

A.外籍个人甲2019年9月1日入境直到2020年4月1日离境

B.外籍个人乙2019年9月1日入境直到2020年8月1日离境

C.外籍个人丙2019年1月1日入境,2019年12月31日离境,其间三次离境合计90天

D.外籍个人丁2019年1月1日入境,2019年6月30日离境,其间一次离境25天

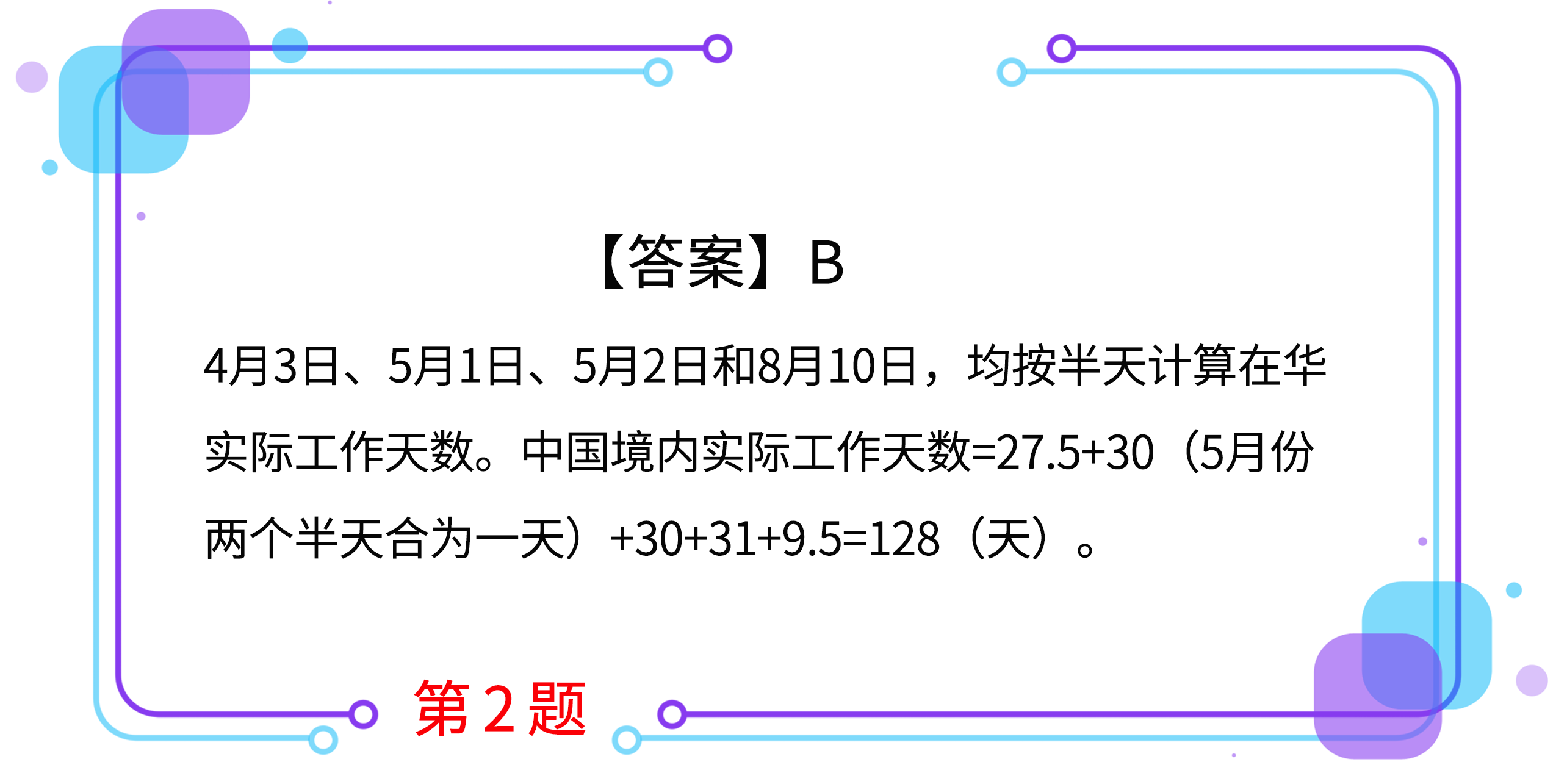

2.约翰为外籍个人,在中国境内无住所,同时在中国境内W公司担任高管,2019年4月3日来华,8月10日离开。期间约翰因工作原因,曾于5月1日离境,5月2日返回。在计算个人所得税时,他在中国境内实际工作天数为( )天。

A.129

B.128

C.127

D.130

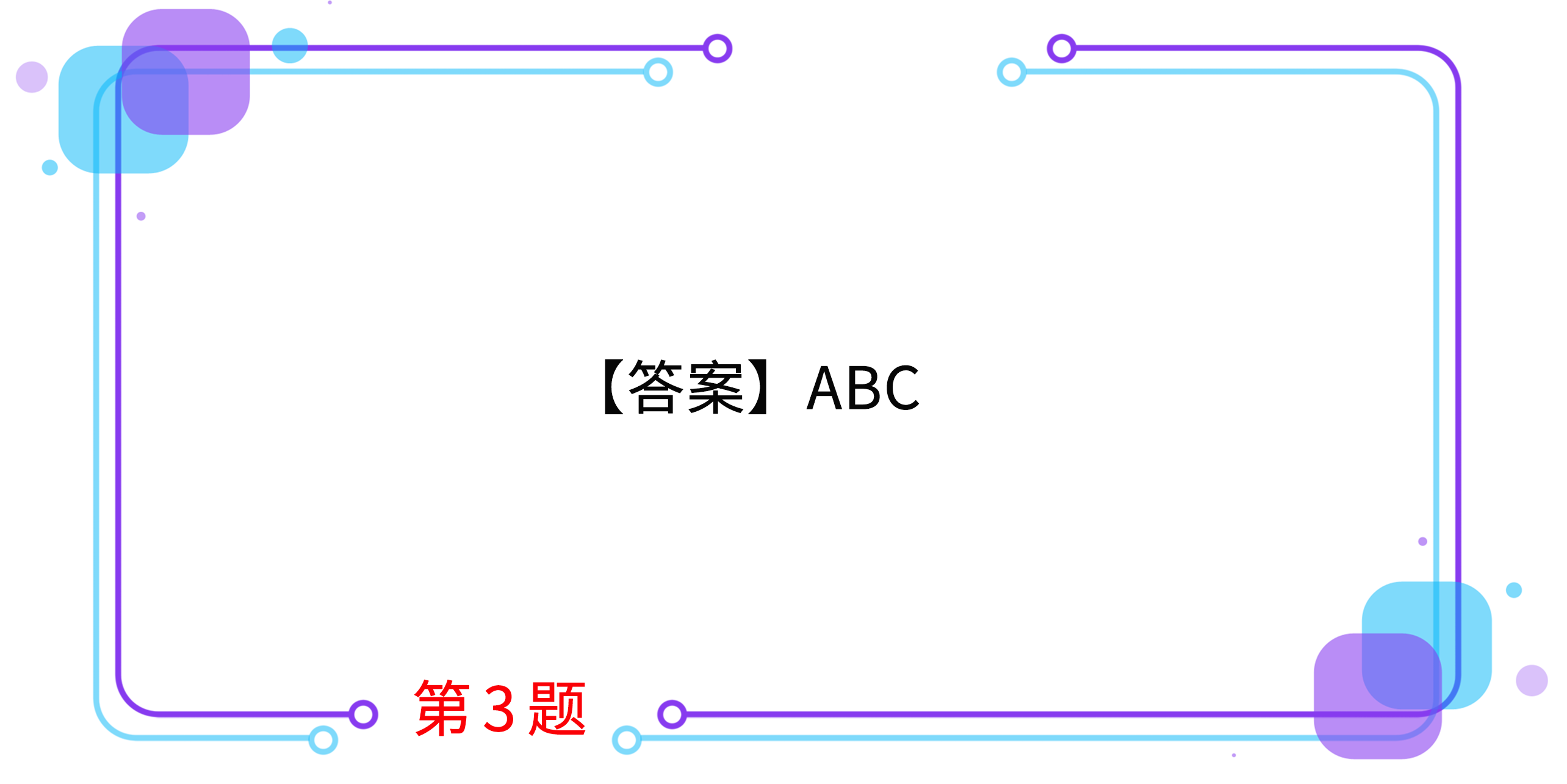

3.境内工作期间按照个人在境内工作天数计算,在境内工作的天数包括( )。

A.境内实际工作天数

B.境内工作期间在境内外享受的公休假、个人休假天数

C.境内外接受培训的天数

D.在中国境内停留的当天不足24小时的,不计入中国境内居住天数

4. 个人所得税的纳税义务人区分为居民纳税义务人和非居民纳税义务人,依据的标准有( )。(2000年)

A.境内有无住所

B.境内工作时间

C.取得收入的工作地

D.境内居住时间

5.以下符合我国个人所得税居民纳税人住所和居住时间标准的有( )。

A.马丁在我国某小城镇购买了花园洋房,是我国的居民纳税人

B.詹姆斯在我国境内无住所,2019年7月5日来华工作,2020年5月5日结束工作离境,是我国的非居民纳税人

C.居住时间标准的具体要求是在一个纳税年度内,在中国境内居住累计满183天

D.住所标准是指因户籍、家庭、经济利益关系而在中国境内习惯性居住

按住图片左右滑动

2021年注册会计师考试自测习题不能少!为了帮助大家顺利通关,东奥PC端题库重磅来袭,考生们可以通过题库夯实基础、不断提升,海量习题,随心练!

(本文为东奥会计在线原创文章,仅供考生学习使用,禁止任何形式的转载)

相关文章

津公网安备12010202000755号

津公网安备12010202000755号