个人所得税税收优惠_2021年注会《税法》高频考点

3科

日均>3h

拼搏的人生才有意义,愿你的努力不负时光。在2021年注册会计师考试的备考路上,坚持付出才会有所收获。《税法》科目的高频考点,将以考点精讲+自测习题的形式,帮助考生准确掌握考试重点,大幅提高学习效率,考生们不要错过哦!

可以上下滚动的图片

—— 摘自马兆瑞老师基础班

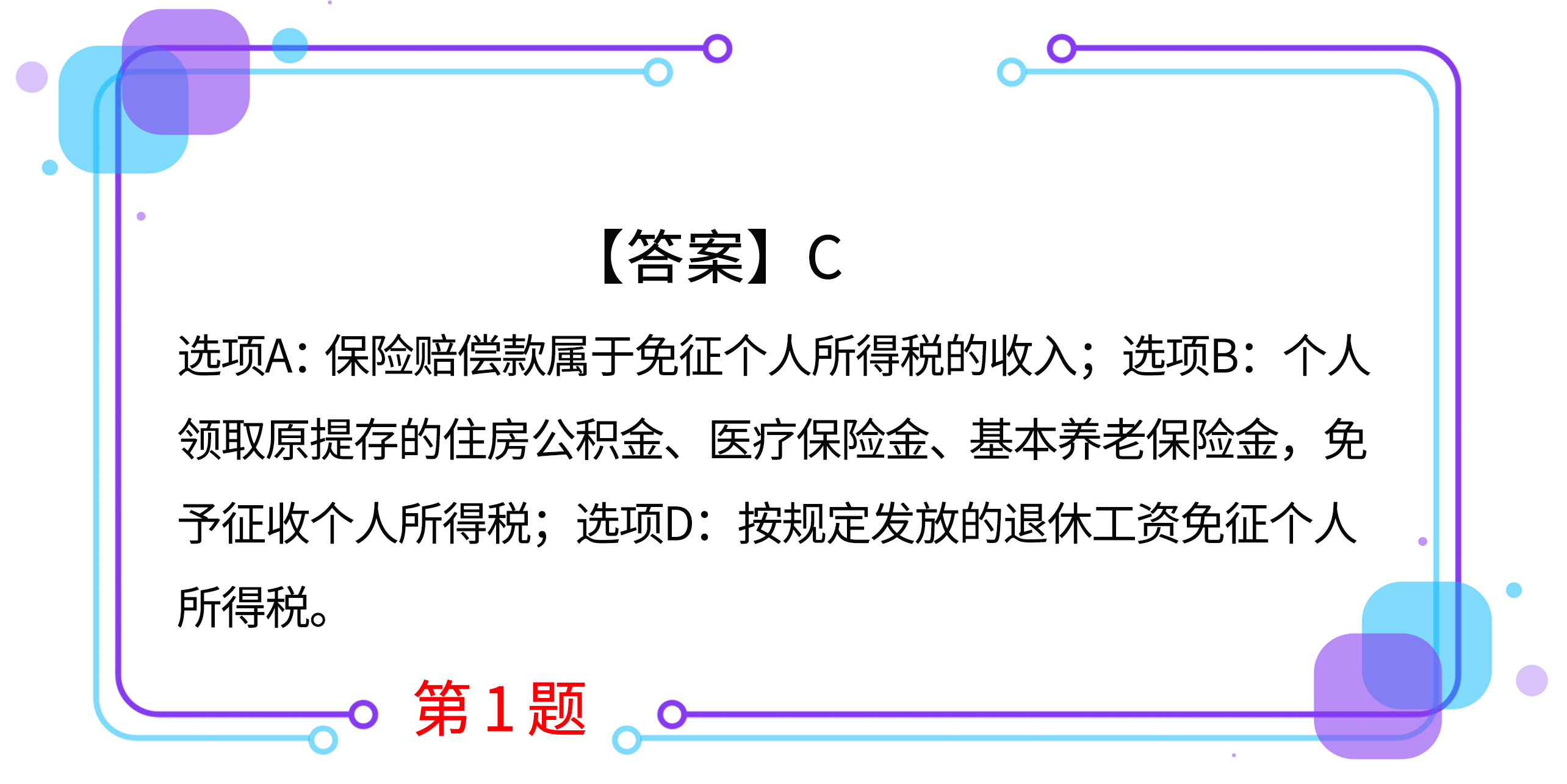

1.个人取得的下列所得中,应计算缴纳个人所得税的是( )。

A.保险赔偿款

B.职工领取原提存的住房公积金10000元

C.学生参加勤工俭学活动取得的劳务报酬收入1000元

D.职工每月取得的法定退休工资4000元

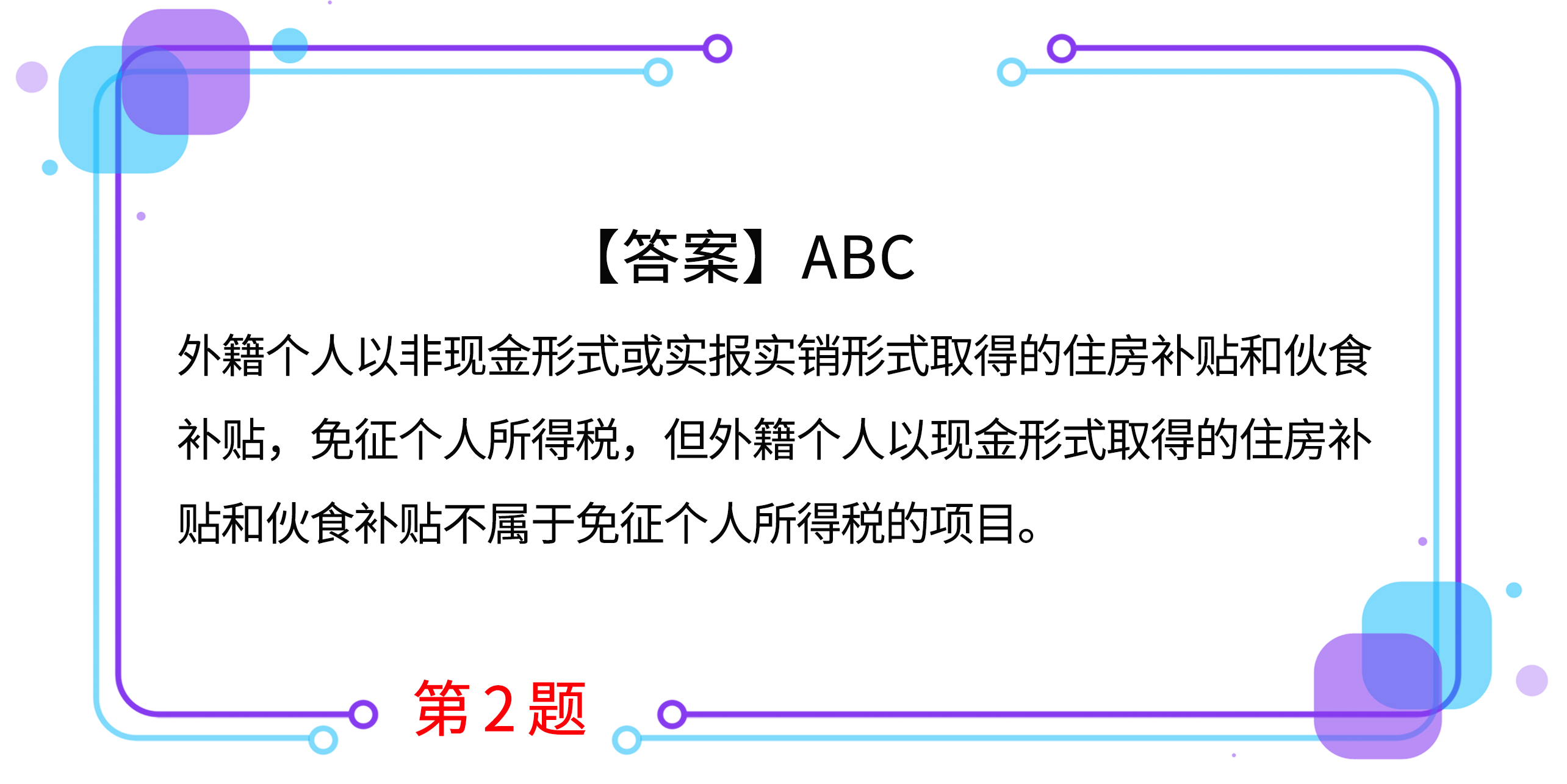

2.下列各项中,免征个人所得税的有( )。

A.军人的转业费

B.按照国家统一规定发给职工的退休工资

C.国家发行金融债券的利息收入

D.外籍个人以现金形式取得的住房补贴和伙食补贴

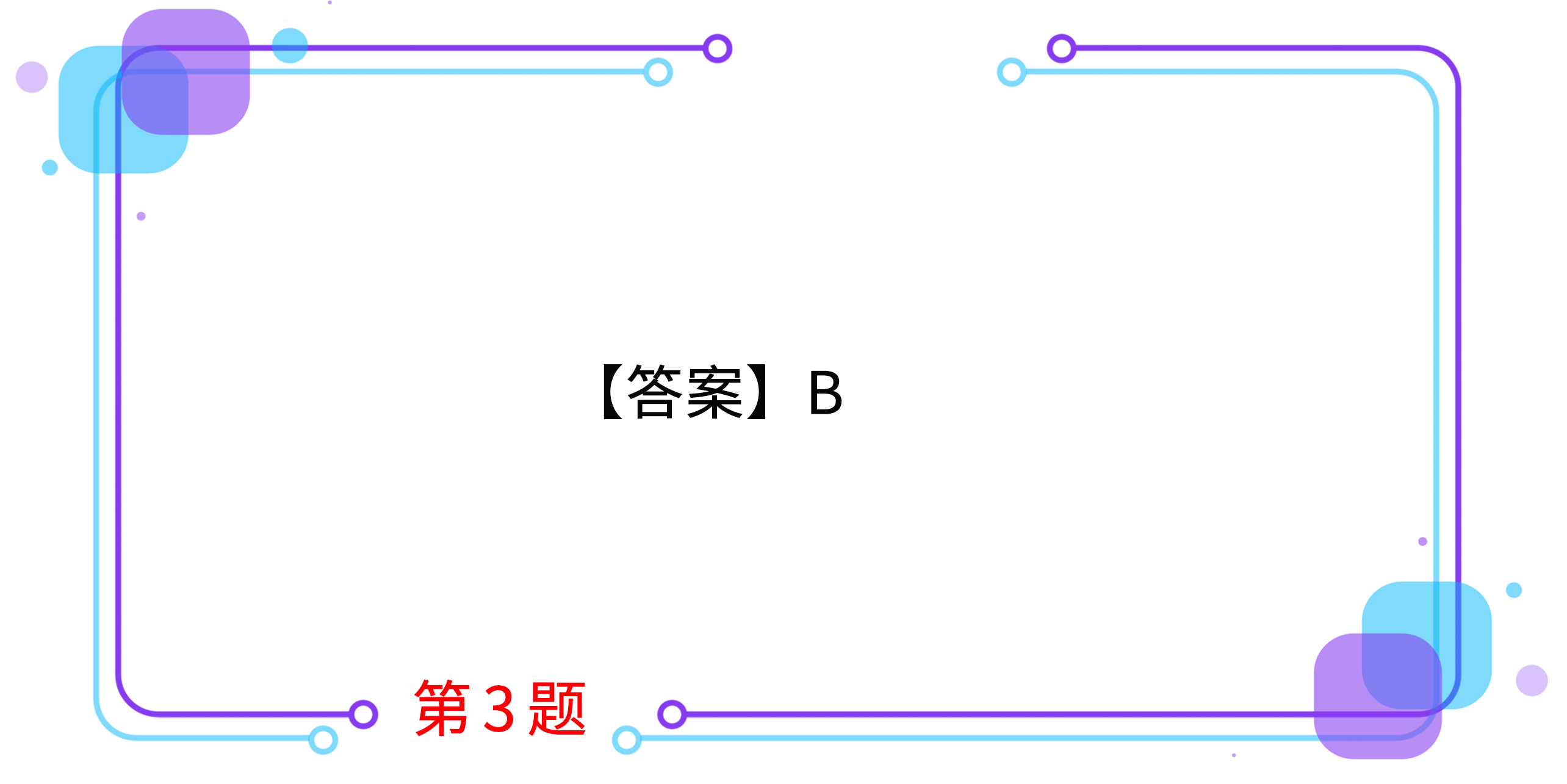

3.2019年2月,张某通过股票交易账户在二级市场购进境内甲上市公司股票100000股,成交价格为每股12元。同年4月因甲上市公司进行2018年度利润分配取得35000元分红所得。同年7月张某以每股12.8元的价格将股票全部转让。下列关于张某纳税事项的表述中,正确的是( )。

A.购进股票时应缴纳的印花税为1200元

B.取得分红所得应缴纳的个人所得税为3500元

C.转让股票时应缴纳的个人所得税为8000元

D.转让股票时应缴纳的印花税为2560元

4.下列有关个人所得税税收优惠的表述中,正确的有( )。

A.保险赔偿款免征个人所得税

B.外籍个人从外商投资企业取得的股息、红利所得免征个人所得税

C.外籍个人以非现金形式或实报实销形式取得的住房补贴免征个人所得税

D.军人的转业费、复员费免征个人所得税

5. 个人的下列所得中,免予征收个人所得税的是( )。

A.企业职工李某领取原提存的住房公积金

B.王某在单位任职表现突出获得2万元先进奖金

C.退休会计师张某受聘另一企业会计每月取得6000元工资

D.丁某因持有某非上市公司股份取得该非上市公司年度分红

按住图片左右滑动

2021年注册会计师考试,自测习题不能少!为了帮助大家顺利通关,东奥PC端题库重磅来袭,考生们可以通过题库夯实基础、不断提升,海量习题,随心练!

(本文为东奥会计在线原创文章,仅供考生学习使用,禁止任何形式的转载)

相关文章

津公网安备12010202000755号

津公网安备12010202000755号